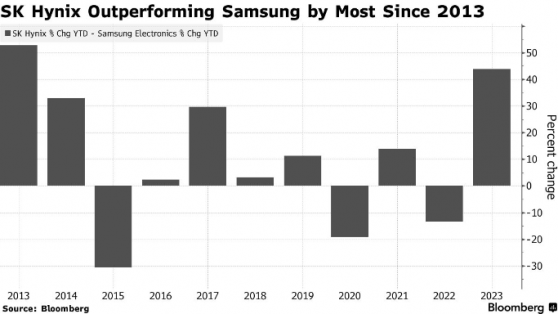

智通財經APP獲悉,叁星電子的股價表現將落後于規模較小的存儲芯片競爭對手SK海力士,落後幅度爲10年來之最,因爲投資者押注後者將成爲人工智能領域的贏家。

據了解,由于SK海力士與英偉達(NVDA.US)達成了優質高帶寬存儲芯片的供應協議,該公司今年大漲67%,力壓對手叁星24%的漲幅。從期權數據來看,這一差距可能會進一步擴大。期權數據顯示,叁星的看跌/看漲比率是SK海力士的兩倍多。

事實上,這場人工智能之爭是這兩家公司傳統內存産品在全球需求疲軟的背景下展開的,而這在很大程度上是由于智能手機陷入了可能是十多年來最嚴重的全行業衰退,同時也損害了叁星的另一個主要收入來源。

當前,由于ChatGPT等生成式人工智能服務所需産品的需求激增,芯片總體上仍然很熱門。費城半導體指數今年上漲了31%,漲幅幾乎超過了所有基准指數。

雖然叁星還能提供代工芯片制造服務來利用這一增長,但該公司也錯過了這一點,因爲台積電在代工業務中占據主導地位,生産了英偉達和其他公司設計的大部分人工智能處理器。

因此,在引領內存行業多年之後,叁星現在需要在HBM方面迎頭趕上。據悉,HBM是一種經過優化以與人工智能加速器協同工作的先進技術,該技術的特點是將DRAM堆棧放在處理器的頂部,而不是放在單獨的內存模塊中,從而實現更快的數據傳輸。

然而,與多元化的同行相比,SK海力士更像是一家“純粹”的內存制造商,它能夠在最新一代芯片上領先一步,贏得英偉達作爲其HBM3的客戶。據報道,叁星在與美國人工智能巨頭簽訂合同時遇到了困難,盡管它已經開發出了一種新的HBM3E芯片,並表示計劃在2025年之前推出HBM4。

分析師觀點

DS資産管理公司的基金經理Yoon Joonwon表示:“對于叁星在HBM開發方面落後于SK海力士,這是一個非常陌生的場景,每個人都專注于人工智能,因爲這是我們看到強勁需求的唯一領域。”

Yoon認爲,獲得英偉達或AMD等客戶是叁星股價的關鍵。而其他觀察人士指出,産量,即每批材料生産出的優質芯片的數量,是投資者關注的主要問題。

分析師們將在本月晚些時候公布的公司收益報告中密切關注這些要點。叁星最近公布的初步業績顯示,季度利潤下滑幅度較小。

根據數據顯示,這兩家公司的買入評級相似,沒有賣出評級。不過,市場普遍認爲叁星股價的目標價將在未來12個月較當前水平上漲30%以上,而SK海力士的的漲幅則將在20%左右。

Eugene Investment & Securities分析師Lee Seung-Woo等市場觀察人士認爲,未來人工智能的領導地位可能會發生變化,但不會很快。

Lee 表示:“叁星不會永遠落後,叁星可能會在今年內開始推出下一代HBM3,這將把間隔縮短到大約4到5個月。SK海力士將繼續保持領先地位,但明年叁星將縮小差距。”該分析師給予叁星“買入”評級。