通過一筆外延並購,中國波頓(03318.HK)於2016年加入了「電子煙江湖」。

隨著電子煙的火爆出圈,中國波頓與思摩爾國際(06969.HK)、霧芯國際(RLX.US)這些電子煙概念股的股價一度扶搖直上,然而好景不長,電子煙概念隨後回吐漲幅並回歸平淡。

業績、股價雙雙承壓

中國波頓於2005年在香港主板上市,是中國香精香料行業首家在港上市企業。經過多年發展,該公司的香精香料業務已實現煙用、食用、日用香精全覆蓋。

2016年,中國波頓完成對吉瑞電子煙的收購,正式佈局電子煙市場。目前該公司旗下已擁有多家電子煙相關企業,形成了從供應鏈整合、霧化液調制、產品設計與研發、生產制造、品牌營銷、國内外市場拓展等全方位於一體的產業鏈體系。

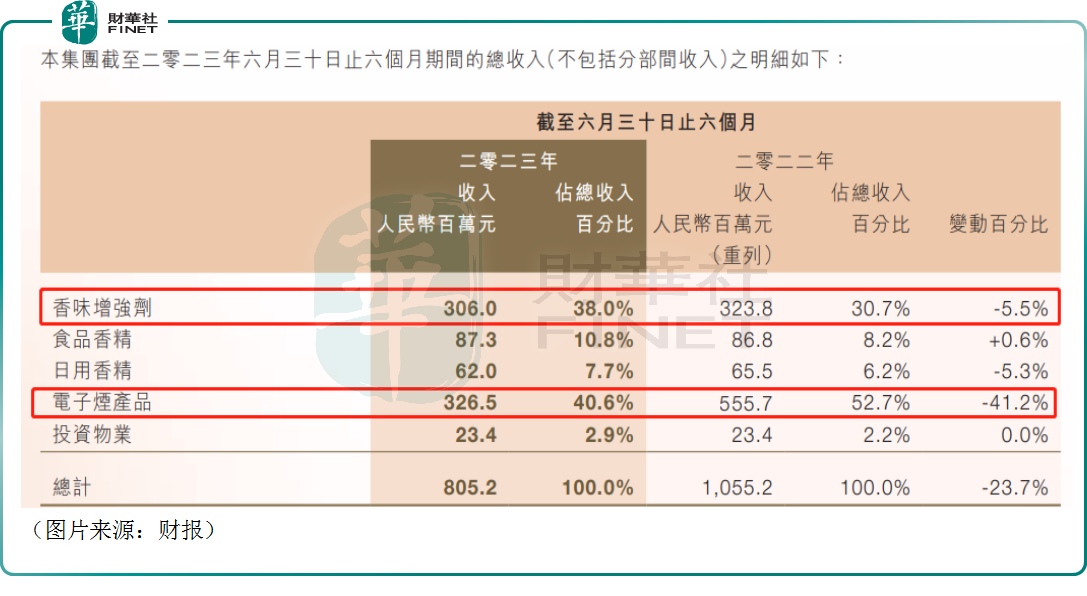

從營收結構來看,2023年上半年,電子煙產品貢獻的收入在所有產品線中最高,在持續經營業務收入中的佔比也位居第一,達40.6%;其次則是香味增強劑。

而且以上兩種產品的收入合計佔營收的比重達到了將近80%。

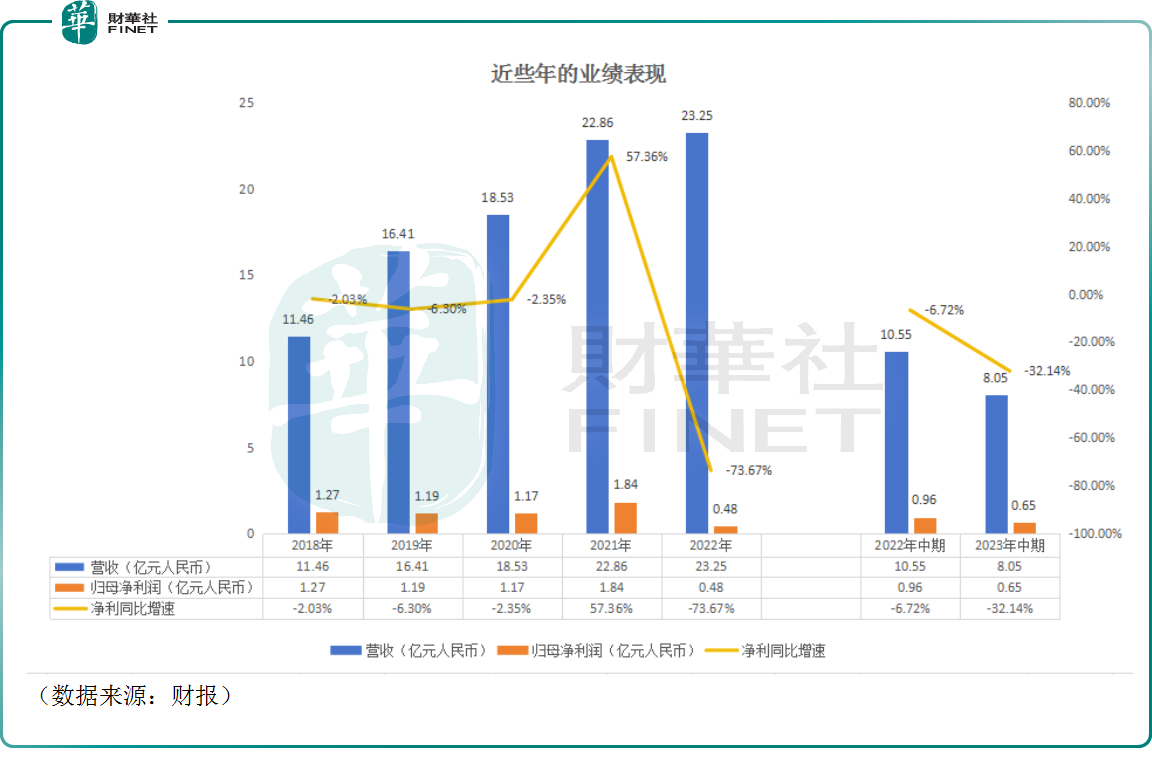

其實,最近幾年中國波頓的營收在持續攀升,在2018年至2022年期間實現了翻倍增長。

其中,自2016年該公司成功收購吉瑞電子煙外,其電子煙板塊業績迎來了快速增長,自2016年的1.54億元增長至2022年的11.65億元,復合增速達40.1%,為營收的持續增長做出了貢獻。

不過,需要指出的是,因電子煙板塊的營運利潤率低於香味增強劑板塊,電子煙板塊佔比的快速提升使得中國波頓的綜合毛利率在逐步下行。

另外,中國波頓利潤端的表現就遠不如營收了,2022年該公司實現歸母淨利潤0.48億元(人民幣,下同),同比暴降了73.67%。

該公司解釋稱,2022年利潤端表現的下滑是因為訴訟而導致出現一次性撥備所致,若剔除掉這部分因素,其實期内利潤處於微增狀態。

進入2023年以後,中國波頓的業績進一步遭遇了營收、淨利雙下滑。其中,上半年的營收同比下降23.69%至8.05億元,期内歸母淨利潤同比下降32.14%至6535.5萬元。

從各項業務的具體情況來看,該公司期内業績之所以下滑主要還是受到了電子煙產品的拖累,上半年這塊業務貢獻的收入同比大降了41.2%。

對於這一點,中國波頓解釋稱,這塊業務收入下滑主要由於對不同電子煙產品實行的中國新政策及新稅率。此外,公司已分配大量人力及資源,以滿足相關規定,為此增加了成本及開支。

值得一提的是,主營電子霧化設備及組件的思摩爾國際也在2023年上半年遭遇了營收、淨利下滑,連行業「賣水人」都過得慘兮兮的。這樣一對比,中國波頓的業績下滑其實也是可以理解的。

「電子煙的故事」還講不講得通?

作為近些年業績持續攀升的主要來源,電子煙產業的發展對中國波頓的影響是顯而易見的。

據了解,在電子煙產業爆火之後,市場一度非常混亂,出了很多問題,例如假冒僞劣產品泛濫、誘導向未成年售賣等等。

為此,於2022年4月中旬,我國密集出台了電子煙政策。

自4月13日正式國標發佈後,4月15日生產、批發和零售許可證,以及產品技術審評和二維碼追溯合計五大指導文件同時出台,内容涵蓋各類市場參與主體及行業各項規範。

核心内容有以下幾點:1)口味禁令。禁止銷售對未成年人產生誘導性的風味,產品風味主調限定在煙草風味。2)全環節牌照管理。生產、批發及零售端企業必須獲得牌照才能進行相關商業活動。3)統一平台交易及全環節溯源。電子煙有關經營活動納入全國統一電子煙交易平台,在生產、流通和服務環節實行信息追溯。4)零售點總量控制、與卷煙相獨立、非排他經營。電子煙零售點視市場需求、市場狀態變化情況進行動態調整,並實行與卷煙零售點相獨立的佈局規劃。

2022年10月份,財政部、海關總署、國家稅務總局聯合印發《關於對電子煙徵收消費稅的公告》,將電子煙納入消費稅徵收範圍,從2022年11月1日我國對電子煙正式徵收消費稅。

監管的趨嚴、消費稅的徵收都讓電子煙產業在短期内有所承壓。這也是上面中國波頓、思摩爾國際2022年、2023年上半年業績都遭遇下滑的主要原因所在。

而從長期視角來看,監管政策落地,中國電子煙監管框架形成將促進這個行業進入有序發展時期,並且加強監管有利於行業内以次充好、非法的小企業早日出清,對整個市場後續健康增長是一大利好。

根據歐睿國際統計,2021年全球新型煙草銷售規模達到545.7億美元,在全球疫情逐步得到管控的背景下,同比增速達到30%,重回疫情前較高增長區間。2022年全球新型煙草規模預計達到近650億美元,同比增速約18%。

從具體品類來看,在2017年之前電子煙產品以開放式大煙為主,因IQOS、JUUL的興起,帶動全球加熱不燃燒(HNB)、封閉式小煙品類迅速崛起,2021年HNB市場約288億美元(對應滲透率3.1%),霧化電子煙市場約228億美元(對應滲透率2.4%),口含煙市場約30億美元,預計到2026年HNB、霧化的市場將分别達到610億(對應滲透率5%)、410億美元(對應滲透率3.4%)。

根據BAT最新統計,2022年全球霧化電子煙市場規模增速為30%,其中主要系一次性小煙貢獻增量(同比+158%),換彈式增速僅為4%。

值得注意的是,中國電子煙產業在内銷、出口方面均有比較大的想象空間。

在内銷方面,國内煙民雖然規模龐大,但電子煙用戶主要還是活躍在年輕人的圈子里,其實滲透率較之國外發達國家市場有很大的提升空間。

在出口方面,中國電子煙產業鏈具有從技術研發到產品設計與制造的強大優勢,政策面上也鼓勵電子煙企業出口創匯,再疊加以歐美為主的一些國家及地區的市場成熟度更高,綜合下來,海外市場是電子煙企業需要重點開拓的地方。

《2022年電子煙產業出口藍皮書》報

告則預計,2022年海外電子煙市場規模將保持35%的增長速度,總規模突破1000億美元,2022年全球電子煙市場規模將超過1080億美元。

該《藍皮書》還預計2022年中國電子煙出口總額將達到1867億元,預計增長率達35%。

綜合來看,隨霧化及加熱技術更新叠代,電子煙逐步顯現出安全性及減害性優勢(主要系不含焦油且沒有燃燒生成的有害物質),這會促進電子煙對傳統卷煙的替代,因此該行業的前景光明,被稱為「黃金賽道」自有其道理。

不過,面對這樣的產業機遇,需要面對的競爭壓力不會小,中國波頓的業績、股價表現並不是很理想,未來能否借著行業發展的機會迎來騰飛值得關注。