派發特別股息,派息率超過100%,股息率高達8.75%,網龍(00777)慷慨派息,而市值已連漲兩周。

智通財經APP了解到,近日發布2023年上半年業績,實現收入36.81億元,毛利潤22.87億元,期內淨利潤4.53億元,毛利率62.15%,同比提升7.36個百分點,而淨利率12.31%,保持穩定。該公司擬派發中期特別股息及中期股息每股分別爲1港元及0.4港元,合計每股1.4港元,股息率達8.75%。

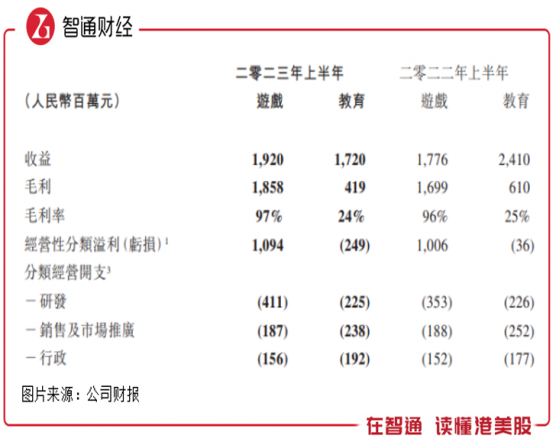

網龍以“遊戲+教育”爲雙賽道,2023年上半年,遊戲業務收入創曆史新高達19.2億元,同比增長8%,其中端遊及手遊兩大領域均實現了高單位數的增長,教育業務受海外需求放緩以及去年高基數影響,收入有所下滑,但毛利率較穩定。上半年,遊戲和教育業務收入份額分別爲52.16%及46.73%。

該公司獲得市場及投資機構認可:今年7月底,伽馬數據發布了《2022-2023中國上市遊戲企業競爭力報告》,網龍蟬聯中國上市遊戲企業競爭力15強;國泰君安近日針對網龍中報發布研報看好,目標價達22.49港元,遠高于現價。

研發驅動,兩大業務貫穿經濟周期

通覽網龍上半年財報,遊戲業務爲現金牛業務,收入增長保持穩定,今年上半年創下了曆史高位,收入達到19.2 億元。值得注意的是,去年遊戲業務受到了宏觀環境影響,但以季度看,2022年Q3收入開始恢複性增長,連續4個季度保持增長勢頭。

教育業務爲高成長業務,旗下的核心品牌普羅米休斯在教育硬件上市場份額保持海外第一,並持續在其他國家市場提高滲透率,搶占更大額市場份額。2018-2022年,教育業務收入複合增速爲14.01%,今年上半年受海外需求及高基數影響,收入有所下滑,但近五個半年度複合增速仍達13.16%。

網龍收入結構穩定,遊戲+教育雙輪驅動明顯,不過就盈利能力而言,遊戲業務仍是主要來源。上半年,遊戲業務毛利率及經營利潤率維持高水平,分別達到97%及57%。教育業務上半年毛利率爲24%,環比提升了3.7個百分點,今年上半年教育業務經營利潤虧損有所增加,主要是因爲收入和毛利下降,教育業務的經營開支基本保持穩定。

該公司一如既往的保持高強度研發投入,上半年遊戲及教育業務研發費用率21.4%及13.1%,同比分別提升1.52個百分點及3.7個百分點,截止2023年6月,其研發員工合計爲3068名,占比總員工58.92%,期間增加108名,公司正在加速新遊戲産品線以及教育軟件變現功能的研發。同時,公司的銷售和管理費用率均保持下降趨勢。

在研發驅動下,網龍兩大業務貫穿經濟周期,保持成長能力,而在遊戲業務高利潤帶動下,公司整體的投資回報率也保持可觀。上半年,該公司年化ROE爲13.35%,往年在13-15%區間波動,此外公司派息慷慨,平均每年的股利支付率達30%以上。以目前的市值水平股息率已達到8%以上。

遊戲加速出海,教育硬件穩居龍頭

網龍的遊戲以經典IP爲主陣地,在戰略上,在産品端一方面通過研發擴張IP矩陣,豐富産品供給,另一方面通過更新遊戲內容及出海等方式延展IP生命力,持續通過現有遊戲和新遊戲的組合實現業績增長;在市場端,繼續深耕國內市場,把握國內人工智能新機遇,同時加速海外市場滲透,擴張市場空間。

該公司擁有“魔域”、“征服”、“英魂之刃”及“終焉誓約”系列IP産品,在遊戲收入貢獻九成,其中魔域爲核心産品。上半年,該公司有計劃地引入新的遊戲玩法及更新遊戲內容等,核心IP《魔域》增長搶眼,在PC和手機端均實現同比10%的增長;《魔域互通版》(手遊)爲端遊和手遊玩家營造引人入勝的遊戲體驗,月活躍用戶數和平均付費用戶數分別環比增長32%和16%。

此外,網龍還通過與時下流行的動漫IP《因爲太怕痛就全點防禦力了》進行聯動,《英魂之刃》IP換發生命力,重拾增速,上半年收入環比增長12%。除了更新內容增加體驗外,該公司積極推出新版本,已于今年3月份推出新遊戲《魔域手遊2》,未來1-2年,公司還將計劃推出數款大型多人在線角色扮演遊戲(MMORPG)和多人在線戰術競技遊戲(MOBA),以及一款放置卡牌遊戲和一款休閑遊戲,爲玩家帶來新的體驗。

在市場端,上半年憑借公司穩健的執行力、旗艦IP的卓越韌性和遊戲社區的用戶粘性,網龍遊戲在國內與海外表現均明顯優于市場。

今年以來,人工智能(AIGC)浪潮席卷而來,該公司積極把握機遇,已經啓動了多個AIGC項目,旨在利用人工智能提升玩家體驗,這些項目涵蓋了非玩家角色(NPC)和AI陪伴等領域。該公司管理層在投資者會議上談到,人工智能一方面爲公司帶來降本增效,另一方面也創造了從未有過的體驗,極大吸引了玩家。

值得一提的是,網龍還是全球混合式學習王者,教育業務以海外的普羅米休斯爲核心,提供軟硬件相結合的混合式學習解決方案,國內以華漁爲核心,主要通過B2G戰略向學校提供軟件及SAAS産品服務。上半年,其IFPD市場地位穩固多個國家份額穩居第一,如美國、德國、英國、意大利及阿聯酋五個核心市場。

上半年,普米出貨量保持高于市場的增速,盈利能力穩步提升,毛利率28.4%,環比增長2.5個百分點。主要驅動因素爲産品結構優化,高端産品占比提升,ActivPanel 9産品銷售貢獻提升,推動整體平均價格2267美元,環比增長6%。今年5月,該公司推出高性價比的中低端産品互動平板ActivPanel LX進軍中低端市場,其預期中低端市場的出貨量將占整個互動平板市場的40-50%,ActivPanel LX與高端産品ActivPanel 9型號相比價格更具競爭力。

在國內市場,網龍繼續與教育部教育技術與資源發展中心(中央電化教育館)合作,今年7月中標“國家中小學智慧教育平台”軟件開發服務項目,該平台于2022年3月推出,至2023年6月平台累計注冊用戶超8400萬,頁面浏覽量超250億次。不過教育業務國內收入占比較低,不過成長潛力大。

該公司的教育業務也積極擁抱人工智能趨勢,率先探索AI助教、AI數字人及AI互動課件等,推進AI+教育産品升級,並通過研發推進平板的AI變現,從而創造規模化的可持續的軟件收入。該公司計劃今年年底推出首款與普羅米休斯平板整合的軟件訂閱服務,同時積極與合作夥伴進行討論,探索大型語言模型領域的潛在合作機會。

具有成長盈利預期,利好下短期值博率高

網龍“遊戲+教育”兩大業務均具有較高的成長預期,遊戲業務憑借“更新內容及版本+豐富IP矩陣+出海戰略”延長遊戲生命力,不斷提升用戶粘性,同時擴張市場空間;教育業務旗下普米是全球教育白板市場的龍頭,海外需求複蘇將是最大受益標的,國內軟件持續滲透,商業化前景清晰。在人工智能浪潮下,AIGC也將帶動遊戲及教育産品的優化,驅動兩大業務快速發展。

遊戲業務利潤率穩定且較高,教育業務雖然因市場調整期而短期利潤承壓,但上半年拓展産品組合打入中低端市場,下半年將推出軟件訂閱服務以提高利潤率,預計明年利潤端將有較大改善。從中長期看,網龍盈利能力將保持上升趨勢。

網龍將分拆海外教育上市,分拆後網龍控股72.0%,繼續保持控股地位以及完全並表,對財務影響不大。而海外教育業務于紐交所上市,不僅提升了品牌知名度,還可引入更多國際投資者,獲得發展資金,驅動公司的可持續發展。對于網龍而言,子公司估值提升,也有助于自身市值的提升。

綜合看來,在“遊戲+教育”雙輪驅動下,網龍業績保持穩健,基本面夯實,且就中長期而言,遊戲IP生命力及教育硬件龍頭地位,帶來業績持續性增長及盈利水平提升預期,目前派息率及股息率水平也極具誘惑力。此外,該公司也在積極回購,上半年已回購及注銷款項達1.35億元,而國泰君安及中銀國際等券商投行紛紛發布看好研報,近期利好不斷,短期值博率仍很高。