一向注重產品創新,熱衷打造多元產品組合的衛龍(09985.HK),日前召開發佈會推出麻辣口味的霸道熊貓辣條,引起業内關注。

2023年上半年,衛龍營收小幅上漲,淨利潤同比扭虧,實現較大發展。公司也獲得南向資金青睐,自8月中旬以來連續多日獲得淨買入,滬深港通持股比例進一步走高。但截至9月7日收盤,衛龍股價仍然處於破發狀態。未來隨著公司業績回暖能否迎來估值重塑?

大陣仗推新品,打造新增長點

9月6日,衛龍舉行新品發佈會,大陣仗的推出重磅新品。

此次公司推出的新品為正宗川味麻辣新品霸道熊貓辣條,是衛龍研發團隊在四川採風、實地調研後的川味精髓,由衛龍與川菜大師聯手研發,展現正宗麻辣辣條。

霸道熊貓辣條採用國家一級花椒及精選辣椒,經5℃以下冷藏鎖香和精準控溫控時熬制精心打造。目前主要有小麻小辣和很麻很辣兩種口味,90g包裝建議零售價5元/包;16g包裝建議零售價1元/包。

衛龍對於這款新品寄予厚望,公司介紹稱,新品的命名蘊含了衛龍年輕化的品牌思考和對助力傳統文化傳承的希冀。

衛龍董事長劉衛平表示,「我們把這個傳承了地道川味的產品,命名為‘霸道熊貓’,就是希望它能夠得到廣大年輕人的喜愛,也希望新品能夠助力傳統文化和大熊貓文化走向世界。」

就在霸道熊貓辣條發佈會的前兩天,衛龍還官宣將終身認養重慶動物園大熊貓雙胞胎「雙雙」和「重重」,並分别冠名「霸小寶」「道小貝」,為新品霸道熊貓麻辣辣條上市做足準備。

同時,衛龍牽頭成立「川味休閑零食全球化發展聯盟」,助力加快民族品牌與傳統美食的出海進程。

雖然近年衛龍一直致力於打造多元產品組合,以擺脫對辣條的依賴,分散風險,但以辣條為代表的調味面制品一直都是衛龍最大的營收來源。

此次繼續在調味面制品上下功夫,分析認為,是在打造香辣口味護城河優勢之後,衛龍又在麻辣口味上大力佈局。霸道熊貓有望成為衛龍力推的新的大單新品,或成為衛龍在面制品領域著力打造的新增長點。

同比扭虧,兩大核心品類佔比分化

今年上半年,衛龍成功扭虧。

財報顯示,上半年公司實現總營收23.27億元,同比增長3.0%;期内利潤約4.47億元,同比增長271.4%。去年同期衛龍淨虧損約2.61億元,同比實現扭虧。

衛龍2023年上半年毛利11.06億元,較上年同期的8.62億元增長28.4%;毛利率為47.5%,同比上升9.4個百分點。

毛利率大幅提升主要得益於公司產品結構調整帶來的平均售價的提升。

自2022年以來,衛龍旗下多款產品價格上漲。2022年財報顯示,調味面制品、蔬菜制品、豆制品及其他產品的平均售價分别為18.1元/千克、31.1元/千克和36.2元/千克,較去年同期分别增長3元/千克、3.7元/千克和6元/千克。

此外,上半年原材料價格下降以及公司持續優化生產工藝流程、成本管理也助推了利潤表現。

衛龍的業績支撐主要得益於兩大核心品類。

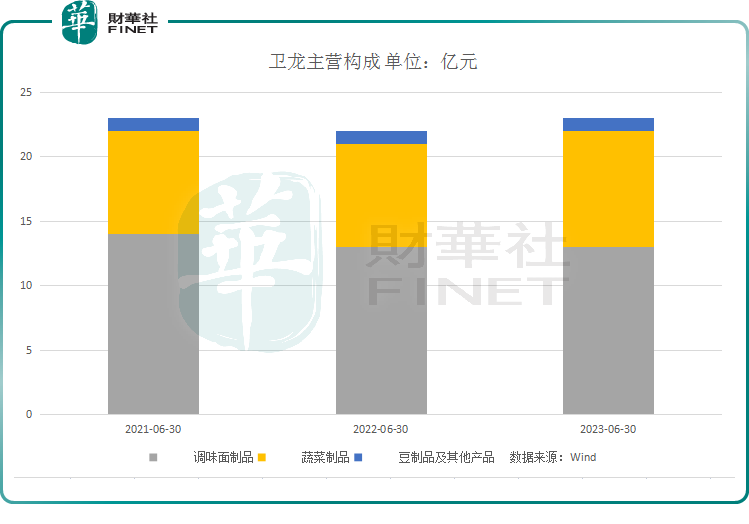

公司主要產品是以大面筋為代表的調味面制品,和以魔芋爽為代表的蔬菜制品和以軟豆皮、78°鹵蛋為代表的豆制品及其他產品。

上半年,調味面制品貢獻了12.9億元收入,佔比達55.4%;蔬菜制品業務收入為9.33億元,佔比為40.1%。

今年5月份,衛龍對主要的產品結構進行調整,淘汰了部分低價格帶的調味面制品,疊加線下渠道客流下滑等因素,上半年公司調味面制品收入佔比同比下降3.9個百分點。

取而代之,蔬菜制品收入佔比同等幅度增多,逐步形成了兩大品類並駕齊驅的局面。

作為食品消費領域暢銷品牌,衛龍的經銷商網絡十分發達。截至2023年6月30日,公司與1838家線下經銷商合作。

借助這些經銷商,衛龍的產品也走向海外,通過經銷商出售給不同國家或地區的143個購物商場、商超及連鎖便利店運營商。

2023年上半年,公司開始積極探索海外市場業務,海外所得收入相較於上年度同期大幅增長,佔營收比重約2.2%。

營銷費用增長,股價破發高瓴浮虧

作為消費領域以營銷取勝的衛龍,堪稱商業鬼才,其不走尋常路的營銷策略和方式往往能出奇制勝,屢屢出圈登上熱搜,引發市場關注。

例如在直播間充斥著「買它!買它!就買它!」的雞血叫賣聲中,衛龍則通過反向營銷讓人啼笑皆非、印象深刻。

今年上半年借著消費復蘇的機會,衛龍加大推廣及廣告力度,推廣及廣告費用為8980萬元,較上年度同期的3660萬元增加145.7%。

相應的公司經銷及銷售費用也大幅增加,為3.67億元,同比增加36.3%。佔總收入的比重為15.8%,較上年度同期的11.9%上升3.9個百分點。

不過方正證券認為,廣告投入增加和銷售團隊擴張為前置性費用,隨著品牌影響力提升帶動銷售增長,未來費用率優化空間較大。

即便有扭虧業績支撐及券商站台,投資者依舊不買賬,Wind數據顯示,衛龍股價今年以來已經累計跌超30%。亦有國内投資者認為,目前衛龍商業邏輯相對清晰且健康,而且内地也有較強的品牌知名度,只可惜公司不是在内地上市,港股上市投資者對其商業邏輯認知度不夠,關注點也不高,導致公司存在被低估的情況。

此外,上市半年多,衛龍股價仍處於破發狀態。

2021年是國内融資市場火爆的一年,當年衛龍首次公開融資,完成6.59億美元Pre-IPO輪融資,獲得大量頂級投資機構的追捧,包括高瓴、紅杉中國、騰訊、雲鋒基金等,投後估值約為50.6億美元(近400億港元)。

2022年12月6日衛龍在港股上市,當時發行價為10.56港元。而截至9月7日收盤,衛龍股價為7.27港元,較上市時的發行價還下跌31%,總市值只有166.23億港元,意味著高瓴、紅杉、騰訊、雲鋒基金等浮虧過半。