近日,人工智能物聯網(AIoT)營銷解決方案提供商趣致集團向港交所遞交了招股說明書,擬於港交所主板掛牌上市,海通國際為獨家保薦人。

趣致集團的前身上海趣致在2013年成立,目前趣致集團專注於通過使用智能終端為快消品品牌提供服務,於今年6月底在全國22個城市運營6018台體驗式智能終端。

根據灼識咨詢的資料,按2022年收入計,趣致集團是國内排名第三的快消品AIoT營銷解決方案提供商,市場份額為3.5%,排名第一的快消品AIoT營銷解決方案提供商為A股上市公司分眾傳媒(002027.SZ),市場份額達26.4%。

在此次IPO前,趣致集團「吸金」能力不賴,累計獲得多輪融資,投資方包括無錫源渡、上海君拿、廈門建發等機構。在完成今年6月底最後一輪融資後,趣致集團的估值約為5.71億美元,折合人民幣約42億元,為分眾傳媒目前1095億元市值的3.8%。

連虧三年終扭虧

趣致集團的商業模式與分眾傳媒存在差異,分眾傳媒主要通過樓宇媒體和影院銀幕廣告媒體等場景幫助客戶營銷日用消費品等產品。趣致集團則是以智能終端作為觸點,通過提供創新、有趣及沉浸式產品體驗,接觸及連接消費者與快消品品牌,吸引消費者訪問公司的智能終端並將其轉化為公司在線平台「趣拿」的用戶,形成線上線下融合(OMO)模式。

因此,趣致集團可以被打上「物聯網」、「人工智能」的標簽。

通過向消費者提供以試用優惠價格甚至免費的方式體驗到新商品的機會,並通過多感官體驗的人機交互方式為消費者帶來新鮮有趣的消費體驗,線下終端渠道吸引了大量用戶到趣致集團線上平台。

於2022年,趣致集團的年度活躍用戶達1540萬名,累計注冊用戶4301.7萬人。2020年以來,公司向377名品牌客戶提供了約1400個SKU的快消品營銷解決方案,包括按2022年收入計的飲料、食品及日用品行業中國前100新興品牌中的77個新興品牌的產品。

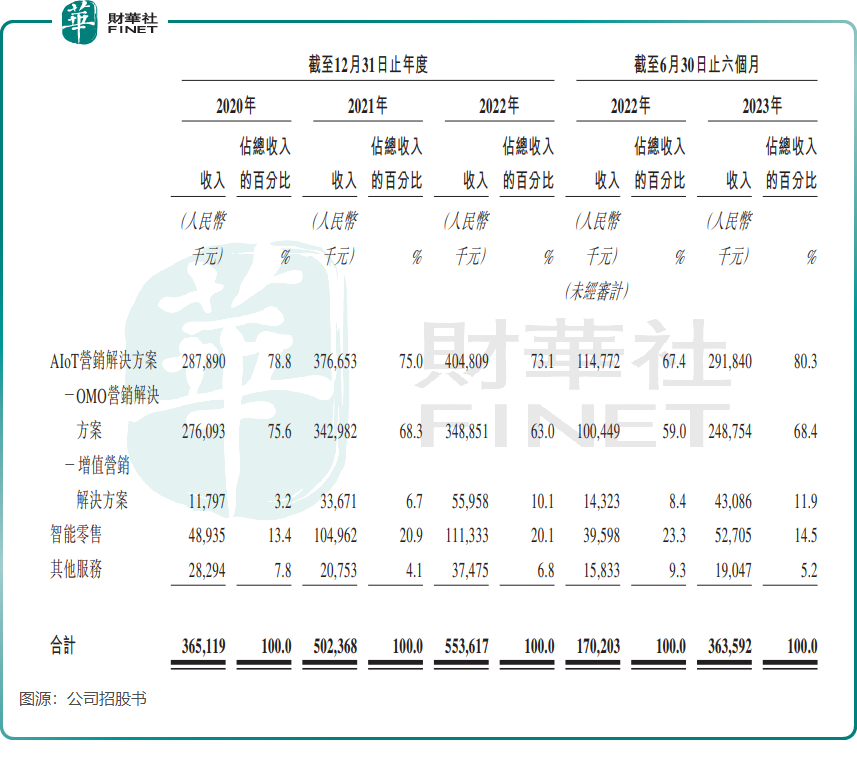

按收入劃分,趣致集團有三大業務,包括AIoT營銷解決方案、智能零售及其他服務。

得益於大客戶數目整體保持穩定以及每名大客戶平均收入逐年上升,AIoT營銷解決方案收入增長迅猛,由2020年的2.88億元大幅增長至2022年的4.05億元,並由2022年上半年的1.15億元增至2023年上半年的2.92億元。此外,智能零售業務收入也保持逐年增長,該業務2022年收入比重為20.1%。

上圖所示,趣致集團整體營收也十分亮眼,除了2022年收入增幅下滑外,2021年及2023年上半年收入均迅猛增長。

但自2020年以來,趣致集團整體虧多賺少,2020年-2022年公司擁有人應佔虧損分别為1.12億元、1.39億元及1.16億元,2023年上半年則實現扭虧,盈利6462.5萬元。若撇出按公允價值計入損益的金融負債的公允價值虧損等因素,2020年以來趣致集團均產生了盈利,其中2022年經調整利潤為7816.3萬元。

趣致集團收入增長亮眼的一個重要原因在於,其智能終端引流功能較強。公司的智能終端集合了各類先進功能組件,可以實現圖像識别、音頻交互和氣味散發等多感官的展示與互動功能,從而吸引目標消費者及維持每日訪問量;同時線上平台為用戶提供以試用優惠價格或免費獲取和體驗產品的機會,在吸引更多用戶的同時為品牌客戶提供了在線營銷的場景。

在行業復蘇之際,關閉逾千個智能終端

趣致集團所處的快消品AIoT營銷市場小而美,未來發展前景充滿機遇。

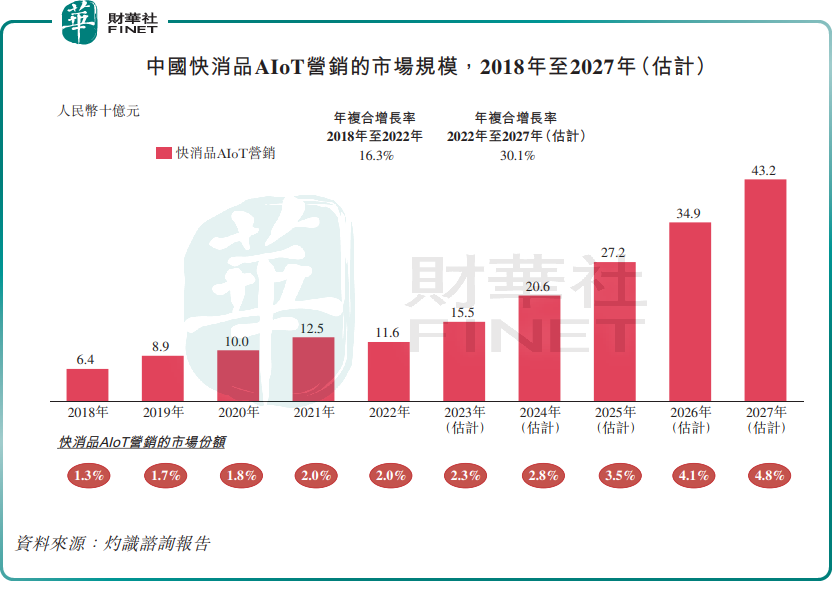

受益於快消品品牌對創新型且高性價比營銷解決方案的強勁需求,以及AI、大數據、IoT等數智化技術的發展,根據灼識咨詢報告,國内快消品AIoT營銷市場規模在2018年至2022年的年復合增長率為16.3%,預計2022年至2027年年復合增長率達30.1%。

趣致集團也充分享受到了市場發展紅利,按2020年至2022年AIoT營銷解決方案收入增長計,趣致集團在前十大市場參與者(按2022年收入衡量)中排名第一,年復合增長率為18.6%。

今年以來,國内消費市場強勁復蘇,快消品市場也重回增長軌道。尼爾森IQ零售調研數據顯示,二季度中國内地快速消費品市場全渠道銷售額同比上漲4.2%,拉動上半年整體增長1.9%。

然而,在行業向好之際,趣致集團卻在進行戰略收縮。

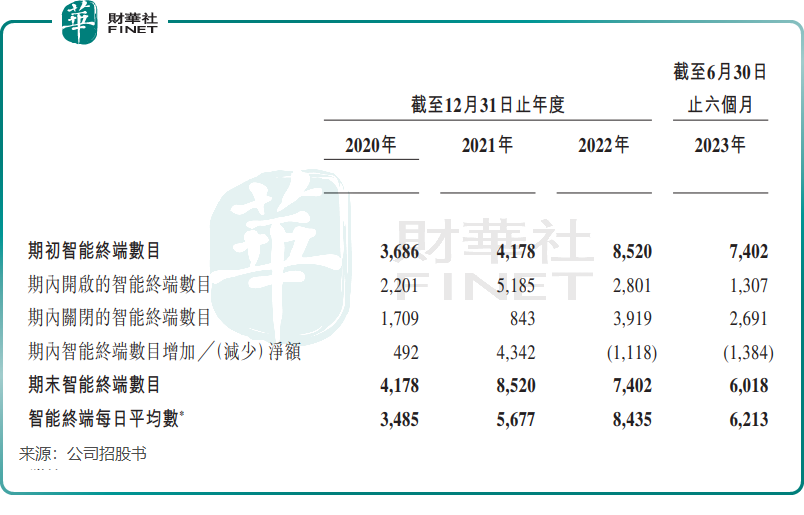

招股書顯示,在2021年智能終端數量翻倍式增長後,2022年趣致集團開始大幅縮減智能終端規模,當年智能終端數量減少超過1100個至7402個。而在2023年上半年,趣致集團依然在大幅關閉智能終端,累計淨減少1384個至6018個。

對此,趣致集團在招股書中解釋稱,公司的業務增長並非僅與智能終端的數目相關,亦與公司的管理及營運系統以及技術支持的整體營運效率正相關,公司持續監控、調整及優化智能終端網絡的佈局。2023年上半年,公司進一步優化智能終端網絡,以提高公司的運營效率,尤其是在公司有業務的二線城市。

從運營效率來看,趣致集團戰略收縮對公司整體業績的影響並不大。

2020年-2022年,公司智能零售業務購買訂單數目由725.5萬單穩增至1691.7萬單,並由2022年上半年的586.4萬單增至2023年上半年的641.3萬單。客戶規模方面,2023年上半年AIoT營銷解決方案客戶總數(包括大客戶和非大客戶)為130家,2022年同期則為71家。

在優化智能終端渠道後,趣致集團計劃再度在國内市場跑馬圈地。

在上市融資所得款計劃用途中,趣致集團計劃將融資額用於擴展智能終端網絡及提高市場滲透率;提高品牌知名度,繼而進一步擴大品牌客戶群;優化營銷解決方案,專注於提升用戶運營及服務能力;加強技術能力及研發力度等。