據TrendForce集邦咨詢最新研究披露,繼一季度全球智能手機產量同比減少近20%後,第二季度產量再度下降約6.6%,僅為2.7億支。綜合來看,2023上半年,全球智能手機產量5.2億支,較餘年同期下降13.3%,無論是個别季度或是上半年合計,均創下十年新低記錄。

作為半導體產業最重要的下遊應用端之一,智能手機領域需求萎靡對半導體行業的殺傷力無疑是巨大的。再加上,美國單方面發起對華先進半導體產業限制政策,全球多家半導體大廠在2023年上半年感受到了凜冽的寒意。

數據顯示,存儲芯片龍頭美光科技(MU.US)已連續三個季度出現淨利虧損,三星和SK海力士這兩家存儲芯片龍頭亦是如此;代工龍頭台積電(TSM.US)則在二季度遭遇營收、淨利雙降。

相較而言,在美國的嚴格限制之下,國產半導體加快了自主研發的步伐,因此在產業寒冬中多了一個「國產替代」的優勢傍身,再背靠中國大市場,日子要好過一些。

不過,國產半導體產業鏈涉及多個環節,不同環節上市公司的半年度業績表現也「冷熱不同」。

上遊環節:設備企業盈利能力跑赢材料公司

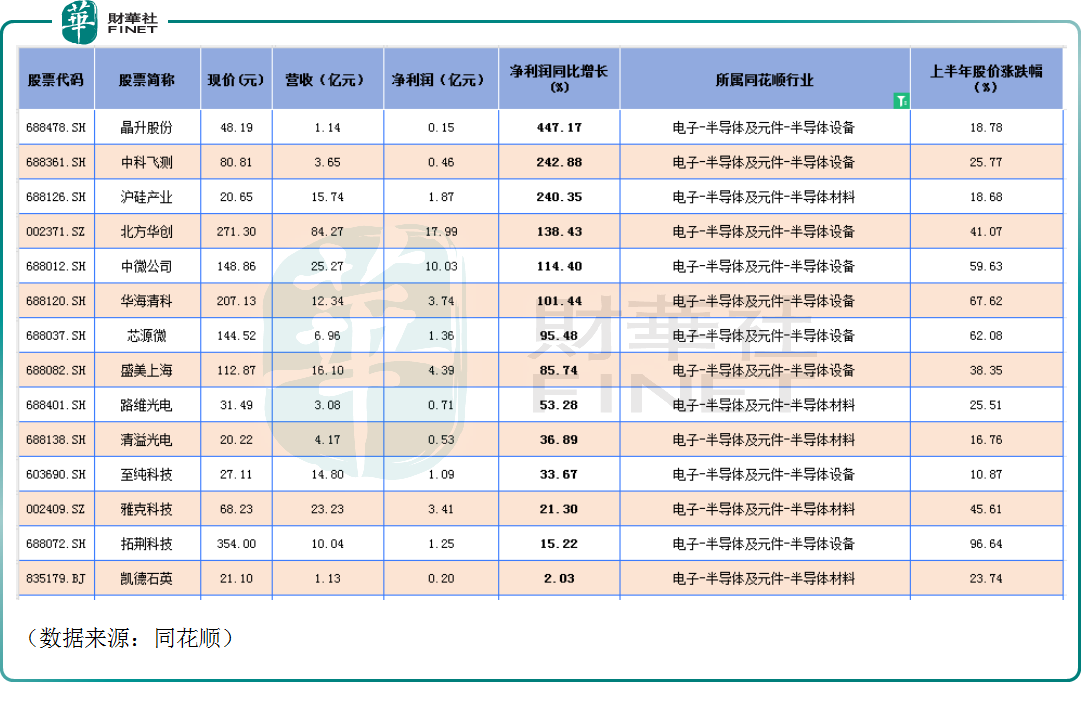

按照市場的一種分類方法,半導體產業上遊主要是設備和材料兩大環節。

而同花順的行業分類顯示,A股市場中半導體行業有17家設備公司、16家材料公司,因此上遊環節合計涉及33家企業(P.S同花順的行業分類並沒有包括A股全部的半導體概念企業)。

從利潤端的表現來看,在規模方面,2023年上半年,北方華創(002371.SZ)的淨利達17.99億元,遙遙領先。該公司擁有國内最全的半導體設備產品線,覆蓋IC、光伏、LED、面板四大領域,包含刻蝕、PVD、CVD、氧化、退火、清洗、ALD、傳送、固化等各類型設備。

緊隨其後的是中微公司(688012.SZ),半年度淨利為10.03億元,這也是國產半導體設備領域的龍頭,旗下主要產品有電容性等離子體刻蝕設備,電感性等離子體刻蝕設備,MOCVD設備,VOC設備。

盛美上海、華海清科、雅克科技排在上述兩家龍頭之後,半年度淨利潤也都位於3億元-5億元區間。

需要指出的是,從上遊環節的半年度淨利潤規模來看,排在前四位的都是半導體設備企業,盈利能力較材料企業更為突出,無愧於「半導體產業賣水人」的稱號。

另外,上遊環節有4家公司的半年度淨利出現虧損,但虧損額都在1億元以内,而這4家企業均來自材料領域,包括中晶科技、和林微納、神工股份和天嶽先進。

在增速方面,半年度淨利翻倍的有6家,包括晶升股份、中科飛測、滬矽產業、北方華創、中微公司、華海清科,其中5家來自設備領域。

另有18家企業在2023年上半年遭遇了淨利潤同比下滑,其中神工股份、和林微納、中晶科技的期内淨利均同比下滑超100%,表現相對較差。

而業績的表現也反映在了股價上。上半年,上遊環節的33家公司中有26家錄得股價上漲,其中累漲超50%的有6家,均來自半導體設備領域,包括拓荊科技、金海通、華海清科、芯源微、中微公司、富樂德。

近些年來,受益於經濟的發展,晶圓廠建設也迎來熱潮,我國半導體設備市場規模近年來持續擴張,但此前一直存在國產化率不足的問題。

近幾年國產替代風潮興起,國產設備廠商迎來了爆發期和集中上市期,這方面的問題已經有了明顯的改善,按照SEMI(國際半導體產業協會)的數據顯示,2022年中國晶圓廠商半導體設備國產化率達35%,較2021年的21%有大幅提升。

不過,35%的數值也代表著國產化率仍有很高的提升空間,這也意味著設備廠商未來的業績仍具有較高的確定性。

中遊環節:中芯國際淨利遙遙領先,中芯集成卻迎來暴虧

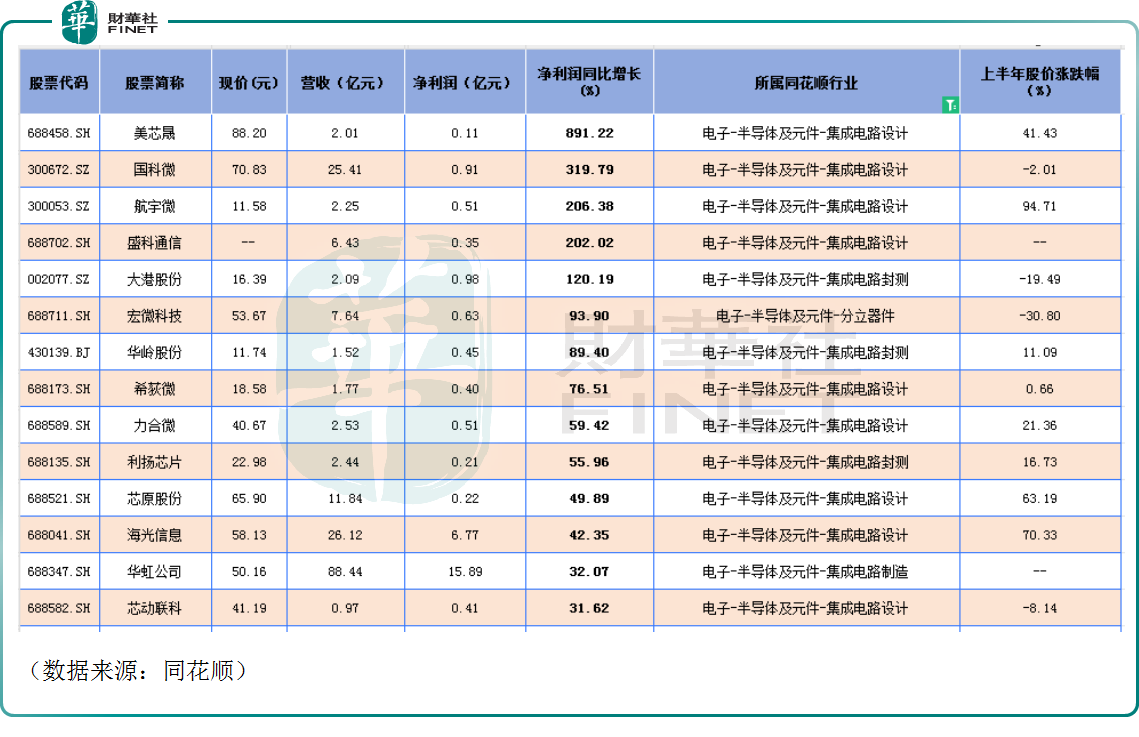

中遊環節涉及設計、制造、封測以及分立器件等領域,但其中的關鍵領域還是設計、制造、封測。

從利潤端的表現來看,在規模方面,2023年上半年,中遊環節有4家公司的淨利超過10億元,芯片制造「雙雄」中芯國際(688981.SH)、華虹公司(688347.SH)盈利最多,分别為29.97億元、15.89億元。

另外,制造領域的華潤微、設計領域的海光信息、封測領域的長電科技等企業的半年度淨利也排在榜單前列。

另外,也有許多設計、制造、封測領域的半導體企業在今年上半年遭遇了淨利潤虧損,其中虧損超5億元的有設計廠商寒武紀、江波龍和制造商中芯集成,分别虧損5.45億元、5.96億元、11.09億元。

其中,中芯集成主要從事功率半導體和MEMS傳感器等模擬類芯片領域的一站式晶圓代工及封裝測試業務。數據顯示,該公司近年的營收一直在快速增長,但淨利潤卻一直處於虧損之中。

在增速方面,上半年淨利翻倍增長的有5家企業,其中美芯晟表現格外突出,期内淨利飙增891.22%,不過該公司的規模很小,半年淨利才0.11億元。

此外,宏微科技、華嶺股份、力合微等企業的半年度淨利增速超過50%,也較為亮眼。

與此同時,封測廠商氣派科技、設計廠商思特威在上半年遭遇了淨利潤的暴降,此外佰維存儲、裕太微、賽微電子等多家企業的半年度淨利同比下降超400%。

需要注意的是,在中遊環節,制造領域是我國半導體被「卡脖子」最嚴重的環節之一,尤其是先進制程方面更是被卡得死死的,一度造成了非常嚴重的困擾。

不過,雖然距全球代工龍頭台積電仍有較遠距離,但伴隨著政策支持和科研人員的努力,中芯國際和華虹公司進步很快,一旦光刻機等設備以及材料端獲得突破,將有望向更先進的制程發起衝擊。

而中遊環節的設計領域,國產半導體短板並不是太明顯,華為海思涉及的麒麟芯片此前就曾達到國際一流水平。

中遊的封測領域則是國產半導體的優勢所在。半導體封測被一些人認為是技術含量較低的領域,因此門檻較低,易於後發者追趕。不過,隨著先進封裝技術的出現,目前通過先進封測技術已經能在很大程度上提升落後制程芯片的性能。

伴隨著摩爾定律逐漸走向極限,更高端的制程研發成本越來越高,先進封裝技術的重要性也因此日益凸顯,該領域後續或迎來重大發展機遇。

結語

TrendForce集邦咨詢預期,2023年第四季度智能手機市場恐因全球經濟狀況再經歷一波轉變,下半年生產量可能因此再度下修。展望2024年,目前經濟局勢不樂觀,TrendForce集邦咨詢現仍維持全球產量年增2-3%的預估值,區域性的經濟走向是否會再拖累生產表現仍待觀察。

可見,TrendForce集邦咨詢對全球智能手機領域的復蘇仍持比較悲觀的態度。

而國内市場卻迎來了一個利好消息。日前,華為Mate 60 Pro低調發售卻異常火爆。有消息稱,從供應鏈獲悉,Mate 60 Pro已加單至1500萬-1700萬台。這給華為產業鏈上的半導體企業來說相當於打了一劑「強心針」。

背靠國内大市場,國產半導體企業「苟」過行業寒冬的能力要強上不少。未來,伴隨著消費電子領域的復蘇,行業景氣度也將回升。此外,未來AI、新能源汽車、工業、元宇宙等新興產業的發展也有望帶來十分可觀的市場需求,這些增量空間值得關注。