風雨後,彩虹現!

雖然市場消費疲弱以及低毛差問題在去年困擾著燃氣行業,但放長時間軸看,全球「雙碳」目標始終未動搖。燃氣行業順應了「低碳」、「清潔」的能源轉型大勢,國内城燃增值業務不斷發展與叠代,這是燃氣行業中長期發展潛力堅實的根基。

今年來,伴隨著國内經濟復蘇,天然氣市場也春風吹拂。根據發改委調度統計數據,今年上半年全國天然氣表觀消費量1949億立方米,同比增長6.7%,市場呈現穩中向好的景象。

我國領先的城市燃氣運營商天倫燃氣(01600.HK)踐行「紮根湖南,走向全國」的發展戰略,以「城市燃氣、氣化鄉村、綠色能源和健康生活」組成四輪驅動模式,充分享受到了燃氣市場帶來的發展機遇。

喜迎行業上升周期,上半年售氣量及淨利潤增長亮眼

《中國天然氣發展報告(2023)》提到,天然氣作為最清潔低碳的化石能源,是我國新型能源體系建設中不可或缺的重要組成部分,當前及未來較長時間内仍將保持穩步增長。預計2023年全國天然氣消費量3850億-3900億立方米,同比增長5.5%-7%。

在去年,城市燃氣經營面臨三重大山(經濟放緩、上遊成本大幅上升、地產放緩),而自2023年以來,隨著國内經濟持續復蘇,上遊天然氣價格回落,天然氣需求增速觸底回升,行業去年面臨的壓力得以逐步消除,城燃企業售氣量實現明顯增長。

另一方面,今年以來,發改委發文推進天然氣價格聯動機制落地,國内多地也啓動了天然氣順價機制,調升了居民用戶零售天然氣價格,令城燃企業居民端毛差壓力得到顯著緩解,利潤率亦明顯改善。

站在當前時點,中金研究認為受益於順價政策的實施及氣價回歸常態,城燃企業的公用事業屬性有望開始回歸,天然氣銷售業務的盈利穩定性及增長能見度有望明顯提升。

天倫燃氣依託區域優勢、客戶資源及股東背景等自身優勢,堅守「天然氣+」多能源融合戰略,今年上半年的售氣量表現跑赢了大盤,盈利能力持續提升。

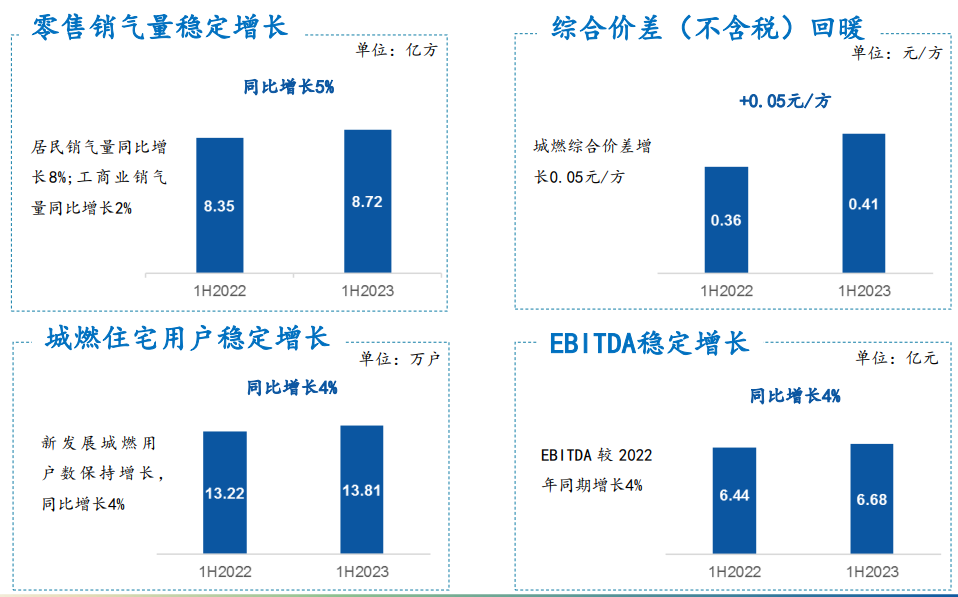

期内,公司實現收入39.67億元,同比增長5.9%;歸屬於公司所有者利潤為1.87億元,同比增長9.1%;扣除氣化鄉村業務因素,半年度核心利潤為2.21億元,同比大幅增長24.2%。同時,董事會宣佈派發2023年上半年中期股息每股人民幣6.82分,對應核心盈利派息率30.0%。

上半年,天倫燃氣的順價工作開展較為順利,特别是在石家莊、青海互助區域等區域,民用氣價格順導工作有序進行,帶動毛差明顯改善,綜合價差(不含稅)為0.41元/方,同比提升0.05元/方。

盈利能力顯著增強的背後,主要推動因素在於天倫燃氣的城燃主營業務保持穩健增長。

2023年上半年,天倫燃氣總銷氣量同比增長11.8%至10.82億立方米,增幅顯著優於國内同期天然氣表觀消費量。其中,零售氣量同比增長4.5%,天然氣批發業務銷氣量同比大增57.7%。

天倫燃氣始終以鄉村振興和「雙碳」目標兩大國策為引領,以多種途徑拓寬氣源獲取渠道,提升天然氣供應保障能力,同時多舉措實施「氣電協同」戰略佈局,不斷擴大公司業務規模。

上半年,天倫燃氣管道燃氣用戶規模再上一台階,累計管道燃氣用戶達544.32萬戶,同比穩步增長6.1%。其中,隨著國内工業經濟持續回升以及消費市場的復蘇,國内工商業對天然氣的需求量強勁增長,報告期内公司工商業用戶規模同比增長12.4%,達4.38萬戶,大大提振了公司的業績增長。

天倫燃氣繼續穩健開拓城市燃氣住宅市場,通過配合政府推進城市更新改造計劃,加大老舊房地產的開發力度,確保了在手訂單充足。報告期内,公司城市燃氣住宅用戶規模同比穩步增長9.1%,達344.47萬戶,住宅用戶天然氣銷售量則同比增長了7.9%。

此外,公司管道觸角再次延伸,累計中高壓管道長度突破9000公里,同比提升2.3%。

打造多條新增長極,增值業務實現高質量增長

在「雙碳」浪潮之下,下遊城燃市場開始謀求向綜合能源服務商方向轉型,以尋找更多的增長曲線。

天倫燃氣也踏入了轉型升級的重要一步,2018年攜手中原豫資投資控股集團進軍氣化鄉村市場,同時在2021年還引入戰略股東珠海港控股集團發展綠色能源,確定了「天然氣+」多能源融合的模式開啓雙碳新徵程。

除了天然氣本業外,天倫燃氣還利用技術、市場等優勢,成功簽約國電投、中節能、中電建等實力央企,廣泛開展屋頂光伏、生物質氣、工業用戶綜合能源等綠色能源一體化發展,在業内首創了「氣電協同」模式,並成功在全國多地落地實施及實現並網發電。

綠色能源服務體系建設的不斷深入,使天倫燃氣不斷斬獲佳績,各大板塊形成良好的協同效應,成功壯大了公司能源業務基本盤。

目前,天倫燃氣覆蓋了氣化鄉村近200萬用戶,在16個省份擁有69個城市燃氣項目,累計中高壓管道長度9003公里,覆蓋人口約1700萬人。公司經過多年城燃項目拓展,已經累積了龐大的工商業和居民客戶資源,這些客戶都可成為公司進行屋頂光伏、城市及居民社區的清潔供暖、加氣站轉換等新能源業務開拓的潛在用戶,這正是公司堅持走「天然氣+」戰略的底氣所在。

未來,天倫燃氣將進一步擴大戰略合作生態圈,積極探索光伏、儲能、生物質氣、氫能等應用場景,發揮各自在市場、技術、客戶資源等方面優勢,拓展推進氣電協同、多能互補的智慧綜合能源業務。

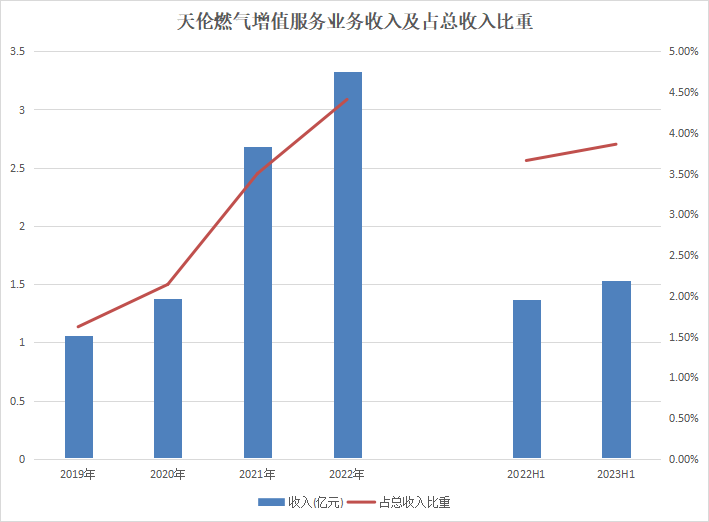

大力開拓「天然氣+」多能源融合市場,也為天倫燃氣展開多元化增值服務業務打開了一扇大門。下表展現出了天倫燃氣增值服務業務強勁的增長勢頭:

2019年-2022年,天倫燃氣增值服務業務收入由1.06億元飙升至3.33億元,並由2022年上半年的1.37億元增長至2023年上半年的1.53億元,增長十分迅猛。另外,增值服務業務佔公司總收入比重顯著提升,2023年上半年達3.86%,而2019年為1.62%。

增值服務與傳統業務相比毛利率較高,報告期内天倫燃氣增值服務業務毛利率達49.4%,同比提升5.3個百分點。

不難看出,增值服務業務有機結合了燃氣業務安全與企業發展,拓寬了天倫燃氣的收入途徑,成為公司的另一條增長曲線。

值得一提的是,相比於其他公用事業,城燃公司發展增值服務具有多種競爭優勢,能延伸出來的細分業態更廣。天倫燃氣近些年大力拓展增值服務業務,除改裝業務、燃氣具銷售、保險業務等傳統增值業務外,公司亦積極搭建自有品牌,打造出了線上自營品牌店鋪,「產品+服務」體系持續優化。

另一方面,天倫燃氣借助「互聯網+物聯網」技術,從計量角度、安全角度、系統交互、物聯感知等方面提升增值業務管理效率,提升綜合服務能力,為增值業務賦能。由此,天倫燃氣的增值服務業務形成了以技術為驅動的多元化良性發展格局。

從燃氣行業增值服務業務長期發展趨勢來看,鑒於服務種類廣泛、需求尚未得到充分滿足,該領域充滿尚待挖掘的「金礦」。根據華泰證券測算,2025年國内城燃公司增值業務市場空間在600億元左右,當遠期增值業務存量客戶滲透率處於35%-67%,新增客戶滲透率處於12%-20%時,增值業務市場空間約為750-1500億元。

總結:

站在當下時間節點,天倫燃氣所處的賽道充滿了發展契機,如宏觀經濟和消費市場復蘇、「雙碳」戰略下天然氣等清潔能源市場增長能見度高、行業順價機制在多地持續落地、增值服務領域空間廣闊等等。這些有利的外部環境,為天倫燃氣未來高質量發展鋪平了道路。

天倫燃氣則因時而動,在持續拓寬燃氣主業發展壯大的同時,策略性地結合自身優勢及股東背景開啓「天然氣+」多能源融合的戰略,並取得了積極成效,這也為公司未來實現穩定增長打下了堅實的基礎。

招銀國際近期在研報中表示,基於工商業天然氣銷售復蘇、強勁的增值業務和鄉鎮能源的巨大增長潛力,給予天倫燃氣「買入」評級。該行稱,考慮到工商業在2023年天然氣銷售的積極復蘇、更高的毛差、穩健的增值業務以及鄉鎮能源的潛在增長空間,天倫燃氣估值有望提升。