近日,中式餐飲連鎖品牌九毛九(09922.HK)披露了2023年上半年業績報。

九毛九今年上半年的業績相當驚豔,期内實現收入28.79億元,同比增加51.6%;公司上半年溢利2.38億元,同比大幅增加281.4%。

然而,披露靓麗業績報後,九毛九股價不漲反跌,8月23日股價下跌4.58%。而自今年以來,九毛九股價累計下挫40%。

券商放「炸彈」或與九毛九股價下跌有關。里昂在研報中對於九毛九全年淨開120間新太二店的指引仍存在挑戰。該行預計,隨著品牌變得成熟,太二開新店的數量將會按年減少。該行認為,慫重慶火鍋廠帶動公司回到高增長階段的可能性較低,且對利潤率擴張沒有幫助。

由於預期九毛九增長前景放緩,里昂將其目標價由23港元削至13.2港元,評級由「買入」下調至「跑輸大市」。

而華泰證券和中信證券等券商則紛紛唱好九毛九。其中,華泰證券表示,太二經營復蘇保持平穩,叠代門店,穩步發力下沉;慫火鍋加速展店,第二曲線擴張趨勢向好。立足長期,公司運營能力紮實,團隊年輕活力,具有持續創新能力,支撐長期成長。

中信證券表示,考慮到九毛九處在快速成長周期,且管理穩健,給予公司2024年30倍PE,當前匯率下對應目標價20港元,維持「買入」評級。

國金證券稱,九毛九新品牌數據亮眼,底層能力不斷夯實,維持「增持」評級。

享市場復蘇「盛宴」

餐飲市場是國内疫情放開後復蘇最為強勁的消費板塊之一,統計局數據顯示,今年上半年餐飲收入24329億元,同比大幅增長21.4%,為上半年反彈最大的消費品類。

伴隨著消費復蘇、門店客流量大幅回溫,九毛九趁機加大門店網絡鋪設,帶動了經營業績的提升。2023年上半年,九毛九新開67間餐廳,餐廳總數達到621間(上年同期475間),創出歷史新高。

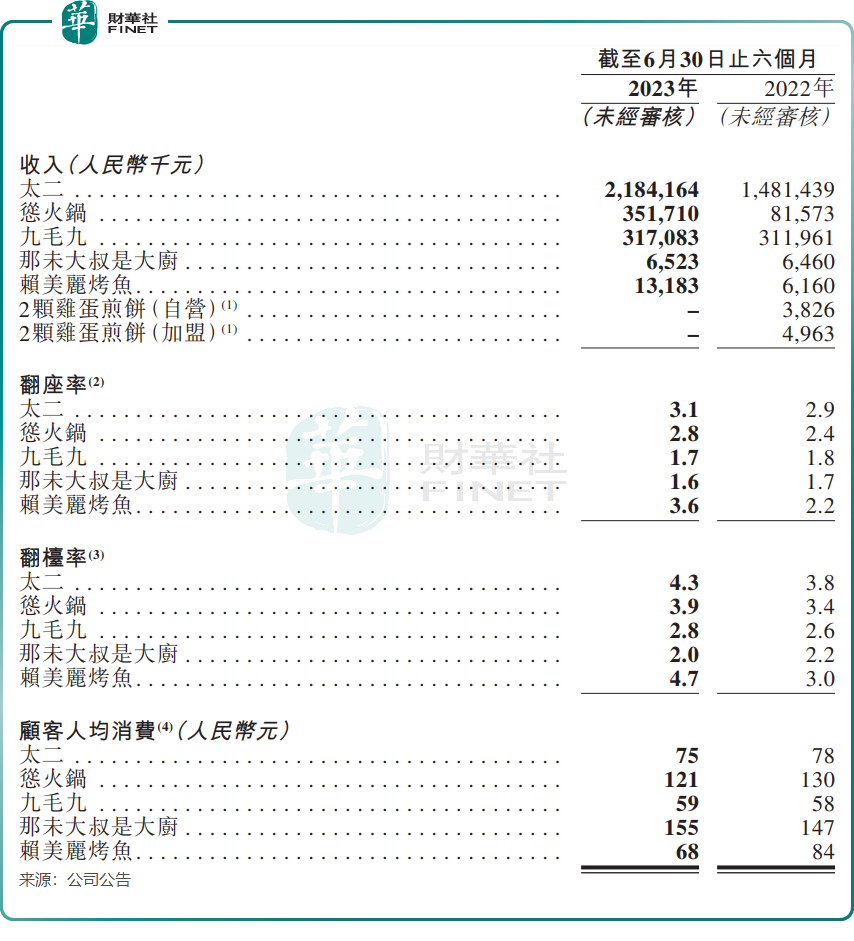

九毛九的各餐飲品牌收入、翻座率、翻台率和同店銷售增長率,在2023年上半年整體均取得不俗的成績。其中,太二品牌翻座率為3.1,上年同期為2.9;慫火鍋翻座率為2.8,上年同期為2.4。同店銷售增長率方面,九毛九、太二、慫火鍋、那未大叔是大廚和賴美麗烤魚五個餐飲品牌均取得了正增長。

對於市場佈局,九毛九有意加強佈局華東市場和繼續擴張全球市場。在2023年中期報中,九毛九表示,為促進產能提升,計劃在華東增建新的中央廚房,以更好支持該地區的發展。除了正在規劃中的重慶外,目前九毛九在廣東、海南、湖北各有一個中央廚房。

而在全球市場方面,九毛九已經在加拿大、新加坡、馬來西亞經營太二餐廳,預計未來將在華人眾多的國家開設更多餐廳。

太二繼續狂奔,門店擴張迎新機

九毛九與海底撈(06862.HK)和呷哺呷哺(00520.HK)等餐飲品牌在戰略層面存在最大的區别是,九毛九更熱衷於探索新事物,大膽地培育新品類。近些年來,九毛九走上了「多品牌、多概念」的策略,以走向更多細分市場。

2015年,九毛九成立了太二品牌,主打一道老壇子酸菜魚。近些年來,「當家菜」九毛九品牌增長乏力,太二則成功逆襲,門店規模和收入增長十分迅速。

2023年上半年,太二品牌繼續保持高增長勢頭。在今年新開的67間餐廳中,太二餐廳就佔了46間,另外有16間慫火鍋餐廳、1間九毛九餐廳及4間賴美麗烤魚餐廳。

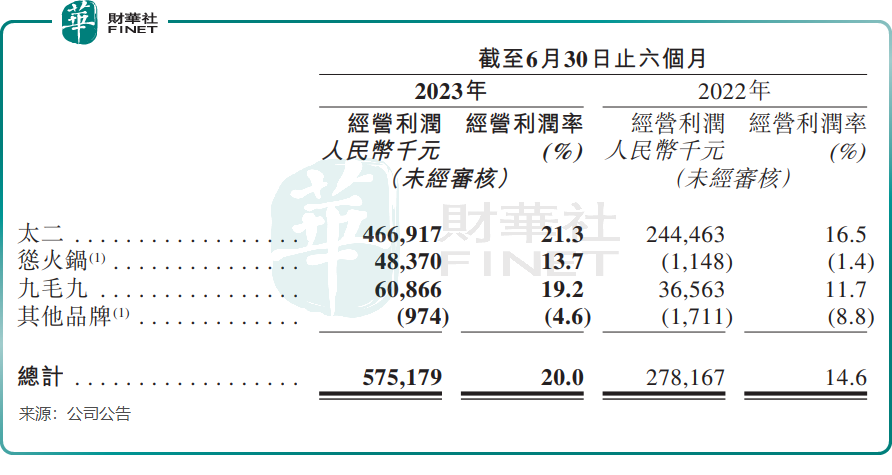

門店增長及翻台率提升,帶動了太二品牌收入的增長,2023年上半年大幅增長47.44%至21.84億元,佔總收入比重達76%,而九毛九品牌收入僅增長1.82%至3.18億元。太二相較其他品牌具有更高的經營利潤水平,2023年上半年經營利潤率為21.3%,同比提升4.8個百分點。

結合過去幾年看,太二優異的經營表現充當了九毛九利潤增長的主力軍,目前仍處於增長的通道上。而在本次疫情中,國内很多酸菜魚企業倒閉而出清,給了太二擴張的機遇。窄門數據在今年4月底披露的數據顯示,酸菜魚類在全中國目前的營業門店數為28,482家,其中2022至2023年2月新開店數11,539家,關店門店數13,810家,市場上的門店總數約減少2271家。

除了太二外,慫火鍋和賴美麗烤魚也展現出強勁的增長動力。2023年上半年,慫火鍋和賴美麗烤魚翻座率和翻台率均顯著提升,同店銷售增長率分别為25.4%及53.9%,高於太二品牌。同期,慫火鍋和賴美麗烤魚的收入分别為3.52億元和1318.3萬元,分别同比增長331%及114%。

九毛九表示,除擴張太二品牌的餐廳網絡外,公司將繼續投入更多資源於慫火鍋品牌及賴美麗烤魚品牌。