8月1日,零跑汽車(09863.HK)股價再度衝高,盤中一度漲近7%,最高觸及48.4港元/股,刷新歷史新高;而後受大盤下行的拖累,該股收盤價為46港元,漲幅2.11%。

消息面上,近日,零跑汽車利好消息頻頻。

7月31日,零跑汽車正式發佈全域自研的最新成果——「四葉草」中央集成式電子電氣架構。據悉,「四葉草」架構實現1顆SOC芯片+1顆MCU芯片打造中央超算,融合座艙域、智駕域、動力域、車身域,以高算力、快通訊、低時延,實現智能電動車的核心部件高效協同。

朱江明透露,此次發佈的四葉草架構,除了提高通信效率,減少芯片與線材量,實現輕量化並降低整車成本,最重要的是,它同時也實現了零跑以供應商身份對外技術輸出。

此外,8月1日,零跑汽車公佈了7月份的交付量數據,達14335輛,再創新高。同日,零跑汽車宣佈旗下C系列部分車型降價,其中C01車型最高降幅達到2萬元。

01全域自研能撐起來嗎?

一直以來,零跑都將「全域自研」掛在嘴邊。其創始人、董事長朱江明曾表示,車企智能化轉型要堅持全棧自研,只有掌握核心技術,才能在競爭中擁有更多的主動權。

目前,零跑已經實現了整車70%的自研自造能力,其所期望的是,希望通過全域自研的方式最終實現成本上的降低,為它的「性價比」戰略提供堅實支撐。

但這需得建立在較大規模的銷售量基礎上才得以顯現出來。朱江明曾坦言,銷量規模達到20萬輛以上,才能覆蓋全域自研所有的研發成本。

今年前7月,零跑只銷售了58837輛,僅完成目標銷量的29.42%,顯然還遠不足以支撐全域自研模式取得良性循環。

此外,零跑在研發投入上也一直飽受外界質疑。財報顯示,2019-2022年,零跑汽車在研發上的投入分别為3.58億元、2.89億元、7.4億元、14.11億元,四年累計在研發上的支出不足30億元。

而「蔚小理」僅2022年一年就在研發上分别投入108.4億元、52.1億元、67.8億元。相較之下,零跑那微量的研發投入能否真的撐得起全域自研?

02毛利率依舊為負,零跑還能降多久?

眾所周知,零跑汽車是依靠A0級小車T03起家的,待T03站穩腳跟後開始產品升級,接連推出售價更高的C11(純電版+增程版)和C01。

今年年初時,零跑的銷量經歷了至暗時刻,一季度僅交付10509輛,同比下滑達51.3%,整體排名被甩至造車新勢力銷量榜單末尾。

眼看著銷量跌到谷底,3月份零跑無奈亮出「降價」大招。其中,入門級車型零跑T03最高降2.3萬元至5.99萬元;零跑C01的價格從剛上市時接近20萬元的起步價,來到了14.98-22.88萬元的價格區間;零跑C11純電版也由18.58-23.58萬元降到了15.58萬元-21.98萬元。

就連被零跑視為「救命稻草」的零跑C11增程版的起售價亦跌破14.98萬元,是國内首個將中大型增程車的價格卷到了20萬元以下的價格區間的車企。

啓動降價後,4月份零跑銷量開始出現回升,7月更是達到14335輛,創歷史新高,其中高價位的C系列車型交付1.2萬輛,佔比近84%;零跑C11超9200輛,比重提升至64.2%。

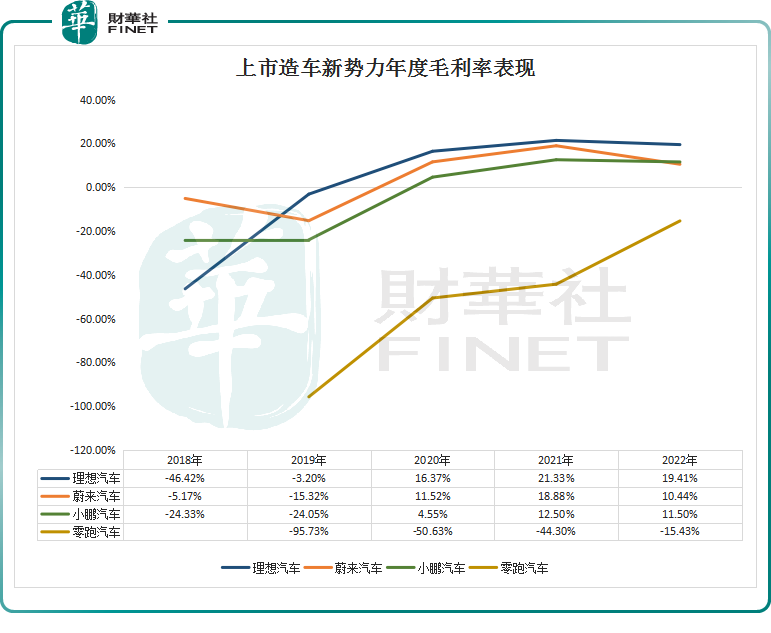

伴隨著交付規模的回暖,特别是售價更高的C系列車型帶來的銷售單價提升,零跑汽車毛利率呈現出大幅改善的趨勢。據招股書顯示,2019至2022年,零跑汽車的毛利率從-95.73%收窄至-15.3%。截至2023年第一季度,零跑汽車的毛利率為-7.8%,而上一年同期為-26.6%。

但跟「蔚小理」比較而言,零跑仍是頭部造車新勢力中唯一一家毛利率為負數的。因此,如何讓毛利率由負轉正是零跑汽車亟待解決的問題。

為了達到「降本增效」,零跑汽車管理層曾表示,零跑在成本方面進行了優化。例如,純電車型減少了行李架、行李箱、電動門把手等不必要的配置。也就是說,零跑在降價的同時也進行減配。

在業績層面上,零跑汽車則呈現出賣得越好,虧得越多的趨勢。2019至2022年,零跑汽車歸母淨利潤均為負,分别為9.01億元、11億元、28.46億元、51.09億元。今年第一季度,其歸母淨利潤繼續虧損11.33億元,平均到每輛車上虧損10.79萬元。

不難猜測,如果銷量沒有進一步擴大,實現規模化量產,零跑想在短期内實現扭虧為盈的可能性不大。

另值得一提的是,8月1日,零跑官方再度宣告旗下C系列部分車型降價,包含兩款C11車型以及三款C01車型,其中C01車型最高降幅達到2萬元。

此次「降價」策略,能否再次助力零跑汽車銷量走俏?可密切關注未來零跑的交付量情況。

毫無疑問,零跑憑借「性價比」優勢在危機中站起來,並取得較平穩的發展。但在競爭愈發激烈的新能源車市,尤其是財大氣粗的傳統車企入局後,零跑還能降多久呢?