近期,地方鐵路第一股滄港鐵路(02169.HK)在資本市場上受到資金的熱捧。富途牛牛數據顯示,自今年4月下旬以來,該股一路扶搖直上,屢創新高,迄今累計上漲超260%。

7月20日,滄港鐵路再度逆市衝高,漲10.77 %,報6.48港元,成交額543.2萬港元;盤中股價一度觸及6.55港元,創歷史新高。

然而,從經營數據看,滄港鐵路的業績表現並不好看,其收入規模已連續4年回落,淨利潤亦呈現起起伏伏的態勢。

那麽,在業績低迷之際,其股價為何如此的勁爆?

01河北「鐵路貨運之王」

據悉,滄港鐵路是以河北省為基地以及正在擴展的地方鐵路營運商。該公司經營兩個分部,分别是提供東行和西行鐵路貨運服務和其他輔助服務,包括裝卸、道路貨運、專用線的營運、維修和保養、鐵路路基及其他鐵路設施建設和若幹其他業務。

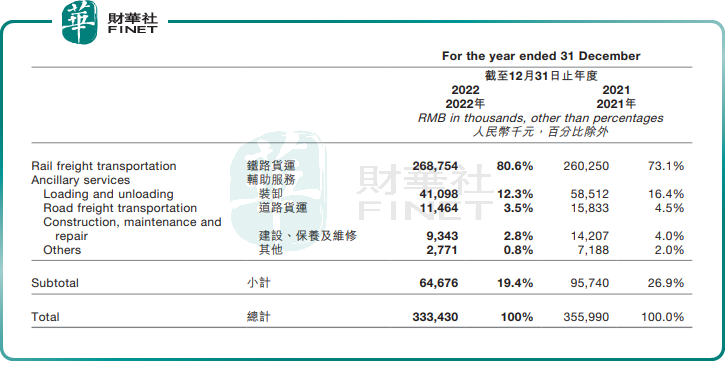

其中,鐵路貨運是公司核心業務。2022年財報顯示,滄港鐵路總收益中超8成來自鐵路貨運業務。

實際上,不論是國内的客運還是貨運,大部分是國有企業掌握的,據統計,國内約80%的鐵路貨運量都由國有鐵路承擔。

但是隨著鐵路系統市場化改革的提速,一部分地方的貨運鐵路轉制變成合營鐵路或者純民營鐵路,這一類的鐵路大多是負責短途物資運輸的專用鐵路。滄港鐵路正是從國有到民營的典型案例。

根據弗若斯特沙利文報告,以2019年收益計,滄港鐵路在河北省所有地方貨運鐵路營運商中排名第一,以及在中國所有地方貨運鐵路營運商中排名第四,佔當地鐵路貨運市場總貨運收益超半壁江山。

從上述信息,不難發現,滄港鐵路可謂是「一方諸侯」。

02前景「廣闊」,未來增長潛力被期待

目前,滄港鐵路經營著一條鐵路幹線,即滄港線。該線路始於滄州,終於渤海新區(包含黃骅港),並與朔黃線及邯黃線兩條支線相連。其中,朔黃線則是中國「西煤東運」戰略實現的核心貨運鐵路之一;黃骅港則是我國西煤東運第二大通道的主要下水港,承擔了國家能源集團約30%的煤炭下海輸出任務。

所以,滄港線在很大程度上扮演著著渤海沿線地區「經濟動脈」的角色之一,向河北沿海等地源源不斷提供煤炭、石油等能源貨物,為地方經濟發展提供動能。

煤炭是滄港線最主要的運輸貨品。財報顯示,2022年滄港鐵路完成運送的貨物1720萬噸,這當中完成煤炭運送930萬噸,佔比高達54%。

眾所周知,煤炭是我國主要能源消耗來源之一,據國家能源局預計,到2025年可再生能源佔能源消費總量的比重將達到18%左右。而鐵路行業擁有運輸能力大、安全性能高、低耗環保、全天候運輸等優勢,預計將繼續維持在大宗貨運、高速客運等中長途運輸市場中的地位和份額。

由此可見,煤炭在未來多年内將仍是我國能源來源的主角,鐵路貨運將繼續是我國最重要的運煤方式之一。

另外,2023年以來,經濟復蘇成為發展的主旋律。國家為了建立更加完善的公鐵港運輸體系,助力經濟發展,又給鐵路運輸行業的發展提供了更好的機遇。上半年,全國鐵路完成固定資產投資共3049億元,同比增長6.87%。

在國家提倡多式聯運、「公轉鐵」的政策背景下,鐵路運量有望保持穩健增長。在二級市場上,公路鐵路板塊受到多家機構的看好。

華泰證券研報指出,當前公路鐵路估值尚未修復到疫情前水平,仍處於歷史相對低位,長期來看,整個板塊仍具備相當不錯的投資價值。

上海證券研報稱,港口、鐵路和公路板塊中具有較多的央國企,具備天然的資源資金優勢且經營穩健發展,同時,不少公司分紅政策穩定且股息率較高,凸顯其配置價值。

而滄港鐵路(02169.HK)作為「西煤東運」戰略的核心貨運鐵路之一,其投資價值被挖掘。

03面臨的「挑戰」

滄港鐵路可稱之為一方霸主,然而從經營數據看,其近些年的業績表現卻並不樂觀。

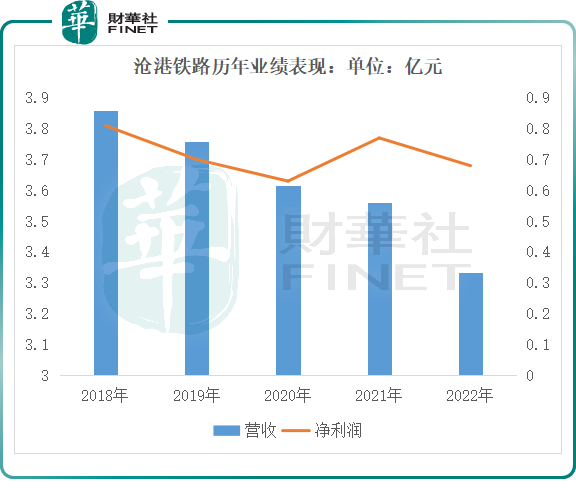

如上圖所示,2019年至2022年,滄港鐵路的收入規模分别為 3.77億元 、3.62億元、3.56億元、3.33億元,呈現逐年下滑的趨勢;同期,歸屬淨利潤分别為 7019萬元、6365萬元 、7739.4萬元、6807.6萬元,表現也並不穩定。

毫無疑問,滄港鐵路是「西煤東運」的受益者。但從成長的角度看,滄港鐵路過度依賴滄港線,也給它未來的發展帶來了很大的不確定性。

滄港鐵路曾在招股書中坦言,無法保證透過滄港線進行的鐵路貨運業務於日後將保持穩定或繼續增長。

另外,滄港鐵路的客戶集中度過高也一直飽受市場诟病。該公司的客戶主要包括發電公司,尤其是需要大量煤炭用於其業務的化石燃料發電公司。2022年,滄港鐵路來自五大客戶佔總收入約62.9 %,其中,最大客戶佔比高達27.8 %。