電動車生產商特斯拉(TSLA.US)因為傳聞中的「惡意漲薪」讓中國的特斯拉員工倍感鼓舞,卻未能取悅投資者。

在公佈了創紀錄的季度產量、交付量以及營收後,特斯拉的股價在盤後交易時段下挫逾4%,主要原因或在於其汽車銷售毛利率下降以及第3季產量可能因夏季廠房升級而減少。

第2季利潤率下降

特斯拉2023年第2季收入按年增長47%,至249億美元,主要受到以下因素的影響:1)汽車交付量增長;2)其他業務收入增長;3)平均售價按年下降(扣除外匯影響後);4)6億美元的匯兌虧損。

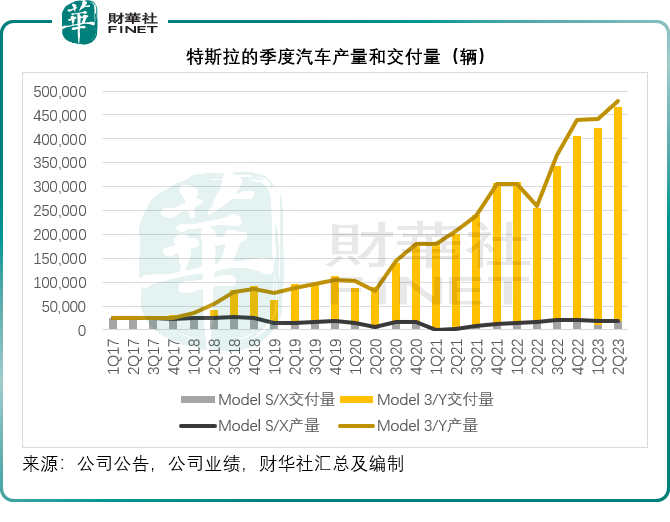

截至2023年6月末止的第2季,特斯拉的汽車總產量同比增長85.51%,至47.97萬輛;總交付量按年增長83.02%,至46.61萬輛,見下圖。

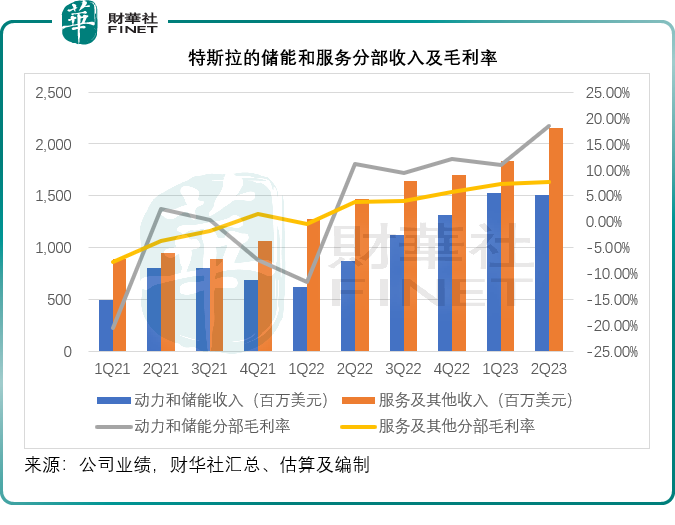

季度汽車銷售收入同比增長49.37%,至204.19億美元,佔總收入的比重由去年同期的80.73%,提高至81.92%。與此同時,動力和儲能以及服務與其他分部的季度收入分别按年增長74.25%和46.66%,至15.09億美元和21.50億美元。

然而,其整體毛利率卻由去年同期的25%,下降6.81個百分點至18.19%,或反映期内汽車降價、新產能投產致成本上升等負面影響,其中汽車銷售業務的毛利率由上年同期的25.73%下降至17.52%,見下圖。

2023年第2季,特斯拉的經營利潤按年下降2.64%,至23.99億美元,經營利潤率由去年同期的14.55%,下降至9.62%,不足10%,主要受到以下因素影響:

1)定價較低產品銷售佔比上升令平均售價受壓;

2)4680電池和其他相關產品的產量爬坡成本;

3)Cybertruck、AI和其他大型項目導致其他經營開支增加,加上匯兌虧損和新工廠使用率不足導致利潤率受壓,抵消了汽車交付量增加、單車成本下降(原材料成本和IRA信用積分降低)以及能源業務以及服務和其他業務毛利率增長等的正面影響。

第2季,特斯拉的非會計準則股東應佔淨利潤同比增長20.15%,至31.48億美元,淨利潤率由去年同期的15.47%下降至12.63%,主要受到上述經營利潤率下降所影響。

期内,來自經營活動的淨現金流入按年增長30%,至30.65億美元,扣除20.6億美元的資本開支後,自由現金流入按年增長62%,至10.05億美元。

從現金流來看,特斯拉的業績表現尚不錯。不過,其利潤率下降或引發了投資者的憂慮,尤其是汽車銷售毛利率降至20%以下,其降價促銷之舉更加重了疑慮。

但是,特斯拉的管理層對前景仍十分樂觀。

特斯拉的前景如何?

馬斯克在業績發佈會上表示:今年第一季,Model Y超越豐田的卡羅拉和大眾的高爾夫,成為全球銷量最高的車型,而且售價也比同行低得多。今年仍將維持180萬輛的年產目標,不過他預計,第3季的產量會有所減少,主要因為工廠進行夏修和升級。

馬斯克認為長遠而言,自動化將會是新的突破,而其未來的無人駕駛出租車(RoboTaxi)將迎來幾乎沒有天花板的需求;並指出特斯拉生產RoboTaxi的方式本身就是一種創新,每小時產量將遠勝同行。

馬斯克還表示,和充電裝置一樣,特斯拉對於向其他汽車企業授權自動駕駛軟件和硬件持開放態度,而事實上已經在與主要的OEM(原設備制造商)就使用特斯拉FSD(全自動駕駛系統)進行初期討論。此外,新的鋰精煉廠和陰極生產設施進展順利。

該公司的首席財務官(CFO)Zachary Kirkhorn提到,特斯拉最優先要做的是確保其能持續大幅投資於能推動業務長期價值的核心技術,這包括增加AI相關技術的投入,如全自動駕駛、人形機器人擎天柱(Optimus)和Dojo超級計算機平台,以及新產品,例如Cybertruck、其新一代平台和Semi。另外,還要繼續投資於產能擴張,不僅僅是汽車生產廠,還有特斯拉的充電網絡、服務、内部應用以及電池處理項目,並繼續為未來的發展奠定基礎。

其次,繼續努力最大化汽車產量和擴張能源業務,但最為重要的,還是探索出一條持續產生資本的道路,以繼續推進其研發和資本投資,這需要降低其核心業務的每單位經營成本,並持續改善原材料的運營資本使用效率,這些在第2季都進展良好。

管理層在業績發佈會上表示,2023年第2季得克薩斯州工廠的4680電池產量增加了80%,而且產量已超千萬。此外,廢品成本也按季大幅下降40%,令電池的經營成本削減了25%。

特斯拉計劃在得州推出Cybertruck電池,能量密度比當前產量高出10%,通過工藝和工程設計優化得以實現。到今年年底或明年初,隨著電池產量規模化,每單位成本效益應可處於一個舒適的水平。

財華社認為,從長遠來看,特斯拉的前景應是不俗的:或可通過產能、工藝流程的優化,來提升汽車業務的毛利率,另一方面,儲能和服務業務的強勁增長以及利潤率優化,應可成為汽車業務的「神助攻」,有利於特斯拉未來整體利潤率的持續改善。

值得留意的是,該公司2023年第2季的儲能和服務分部毛利率分别按年提升了7.22個百分點和3.90個百分點,至18.42%和7.72%,見下圖。

不過,從短期來看,特斯拉或需面對產量增長放緩,降價令收入和盈利能力受壓的負面影響,這應是其股價下挫的主要原因。