流媒體平台奈飛(NFLX.US)在公佈了截至2023年6月止的第2季業績後,盤後交易時段股價大跌逾8%。

到底是什麽原因讓市場如此不看好?

財華社認為原因或包括:1)奈飛今年以來的股價已累計上漲61.96%,或許是獲利回吐的操作;2)奈飛的季績增長不如華爾街大部分分析員的預期;3)擔心會員強勁增長的可持續性。

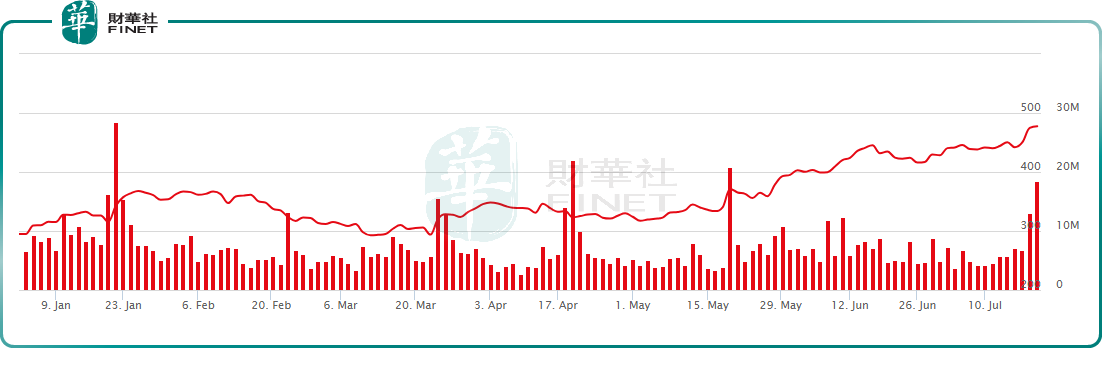

今年以來市值已漲超800億美元

今年以來,奈飛的股價已累計上漲61.96%,市值由期初的1,313億美元,擴大至當前的2,123億美元,漲幅達到810億美元,見下圖。

奈飛當前的市值(按現價477.59美元計算)2,123億美元,是其截至2023年6月末止12個月淨利潤42.46億美元的50倍,市盈率估值極高,所以其股價下跌或是在意料之中。

奈飛季績的看點

截至2023年6月末止的第2季,奈飛收入按年微增2.72%,至81.87億美元。

季度收入增長,主要受到平均付費用戶增長6%,部分抵消了ARM(平均每用戶收入)按年下降3%所影響。

ARM下降主要因為在過去12個月的提價受限(付費共享計劃的推出),付費淨增用戶的時間差(5月23日推出付費共享計劃,因此賬戶記錄在第2季的後期),以及ARM較低的市場,會員增長較高。

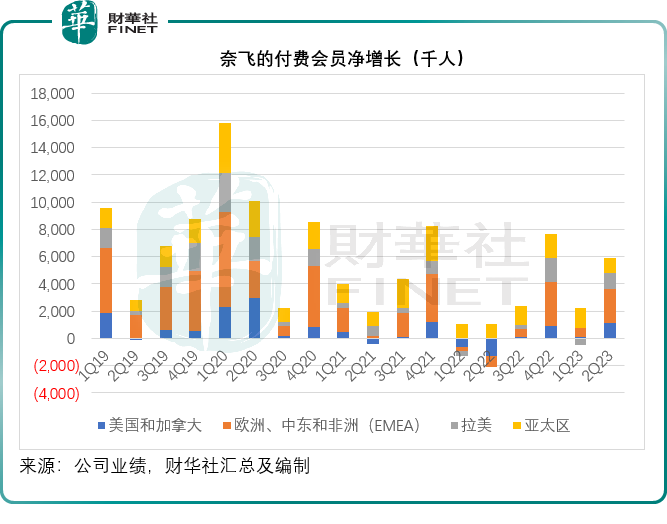

值得留意的是,期内其付費用戶淨增加590萬(各個地區市場的淨增戶都超過1百萬),而去年同期則為下降100萬戶。美國和加拿大,歐洲、中東和非洲,拉美以及亞太區的季度會員淨增幅分别為117萬、243萬、122萬和107萬,合計淨增會員589萬。

季度經營利潤為18億美元,按年增長16%,經營利潤率提升了2個百分點,至22%,或主要得益於成本管理、員工數量增速低於計劃以及内容支出的時間差。

市場的期待與實際情況

市場對奈飛2023年第2季業績有幾個看點:1)好萊塢罷工的影響;2)付費共享用戶對其每用戶收入的影響;3)新推出的廣告業務收入表現如何;4)其轟轟烈烈推出的遊戲業務表現如何。

在奈飛的業績陳述與發佈會上,管理層對遊戲業務的表述著墨不多,更多是放在其付費共享用戶和廣告業務方面。

管理層在業績發佈會上提到,其收入增長將主要來自三個方面:定價、流量和新收入流,例如廣告。

對於付費共享賬戶和新定價方案,管理層的態度是樂觀的,認為在下半年將可推動其收入。

廣告方面,管理層表示不指望廣告業務能一蹴而就帶來收入,會循序漸進地靠近目標,而且在最開始,廣告收入貢獻不多,所以今年的收入增長將主要來自新的付費用戶和共享賬戶改革的持續滲透,預計這些影響會持續幾個季度。

奈飛於今年五月起,在覆蓋其超8成收入的100多個國家推出付費共享服務。每個地區市場的收入現在都高於計劃推出之前,簽約數量已超過取消數量;2023年第2季,付費共享賬戶淨增590萬個,現在奈飛開始向其他地區推出該計劃,以覆蓋所有經營市場。

財華社認為,奈飛第2季用戶淨增長回升,或是其付費共享賬戶全面展開的結果,而正如該公司所預計的,這一影響會持續幾個季度,或可支持未來幾個季度的用戶增長。

定價方面,廣告賬戶或可帶來較高的收入,但定價或較低,在短期來或會拉低其整體均價,不過長遠來看,應有利於提升收入。

對於好萊塢近期聲勢浩大的大罷工,奈飛管理層提到多少會對内容投入有影響,也希望勞資雙方能儘快達成和解。

不過,華爾街認為罷工或有利於奈飛從同行競爭中脫穎而出,因為迪士尼、華納兄弟等内容制作方近日縮減人手和内容規模,以降低版權成本,加上最近罷工對其内容制作進度和成本的影響,或對其構成壓力,而奈飛得益於龐大的内容庫,而且内容制作更加本土化(在美國以外地區制作),影響可能沒同行那麽大。

事實上,在同行節衣縮食,大喊成本太高之時,奈飛的2023年第2季產生自由現金流入13.39億美元,管理層表示2024年仍可維持巨額的自由現金流入,未來仍會維持當前1.1倍的内容支出預算,現金内容支出與内容攤銷(已制作好的内容分攤成本)比為1.1。

該公司預計,隨著付費共享的效益全面釋放以及廣告支持計劃的持續穩定增長,2023年下半年的收入增長會加快。仍維持對2023年全年經營利潤率18%-20%的目標。接下來,該公司會繼續制作受歡迎的節目和内容,提升變現率,提升遊戲的吸引力,投資改善其會員服務。