在過去一個半月,財華社推出了「洞見醫藥巨頭」專題,回顧了市值達到千億美元的國際醫藥巨頭,在接下來,我們將進行一個總結與比較,看看這些醫藥巨頭的優勢在哪里,與同行的區别在哪里。

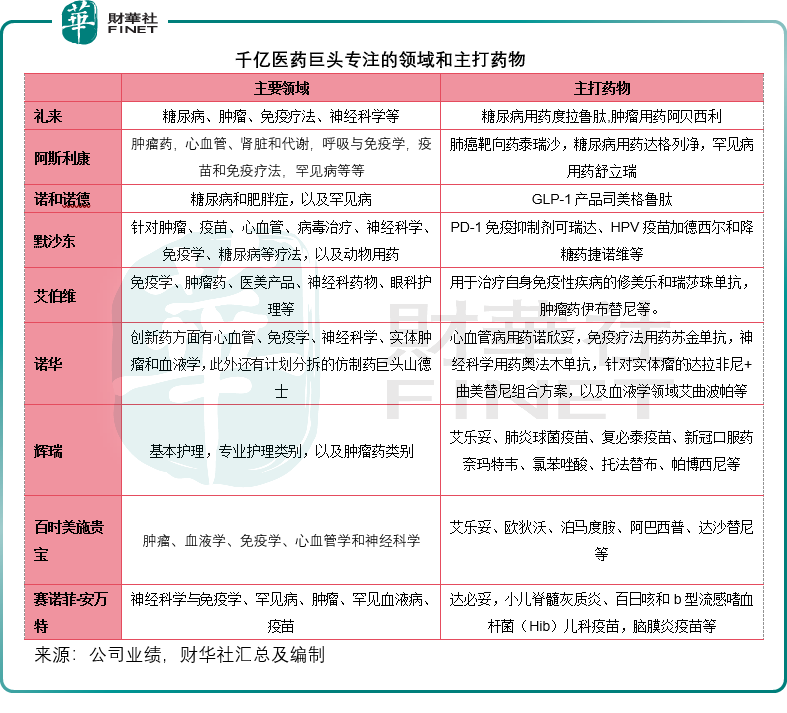

禮來

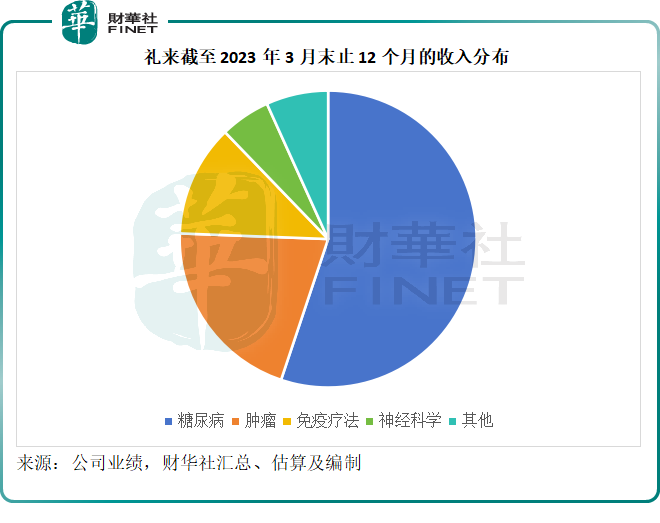

擁有147年歷史的禮來(LLY.US),是市值最高的醫藥巨頭,專注的領域包括:糖尿病、腫瘤、免疫療法、神經科學等等。

其中,糖尿病用藥是其非常重要的業務領域。截至2023年3月末止的12個月,糖尿病用藥佔收入比重達到55.13%;而腫瘤用藥則為禮來的第二大收入來源,佔比為20.47%。見下圖。

糖尿病療法中,最主要的產品是糖尿病用藥Trulicity(度拉魯肽),於最近12個月貢獻的收入為76.76億美元,佔禮來總收入的27.72%。其次為腫瘤用藥Verzenio(阿貝西利),貢獻收入24.26億美元,佔總收入的8.76%。

諾和諾德

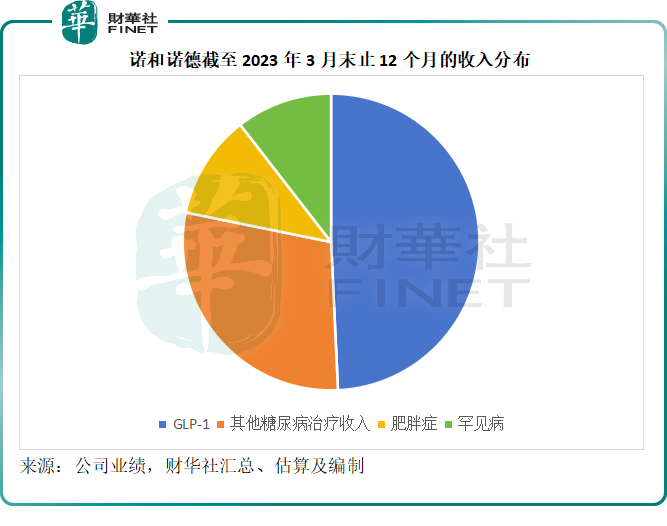

說到糖尿病用藥,就不得不提丹麥的諾和諾德(NVO.US),全球糖尿病市場的王者,也是世界最大的胰島素制造商之一。

諾和諾德主要涉足於糖尿病和肥胖症以及罕見病領域。

從諾和諾德2023年第1季的數據來看,在胰島素用藥方面,該公司的全球市場佔有率達到46.3%,其中在美國的市場份額達到38.1%。諾和諾德在GLP-1領域擁有絕對優勢。

GLP-1,學名胰高糖素樣肽-1,是一種主要由腸道L細胞產生的激素。GLP-1受體激動素成為近年新型降糖藥,可通過激活GLP-1受體,以葡萄糖濃度以來的方式增強胰島素分泌,抑制胰高糖素分泌,延緩胃排空的速度,通過中樞性的食欲抑制減少進食量,從而達到降低血糖、減肥等效果。2型糖尿病患者的腸促胰素效應受損,主要表現為進餐後GLP-1濃度升高幅度低於正常人,因此GLP-1及其類似物可以作為2型糖尿病治療的一個重要靶點。

截至2023年2月末的12個月,就為2型糖尿病患者提供GLP-1療法的業務收入而言,諾和諾德的全球市場份額高達54.4%。

諾和諾德推出了每周使用一次的GLP-1產品司美格魯肽(Ozempic),成為市場領先的產品,也是該公司銷量最佳的產品。2023年3月末止12個月司美格魯肽貢獻收入673.55億丹麥克朗,佔總收入的35.77%。換算成美元,司美格魯肽最近12個月貢獻的收入或達101.44億美元,相當於禮來糖尿病用藥Trulicity(度拉魯肽)收入76.76億美元的1.32倍。

阿斯利康 (LON:AZN)

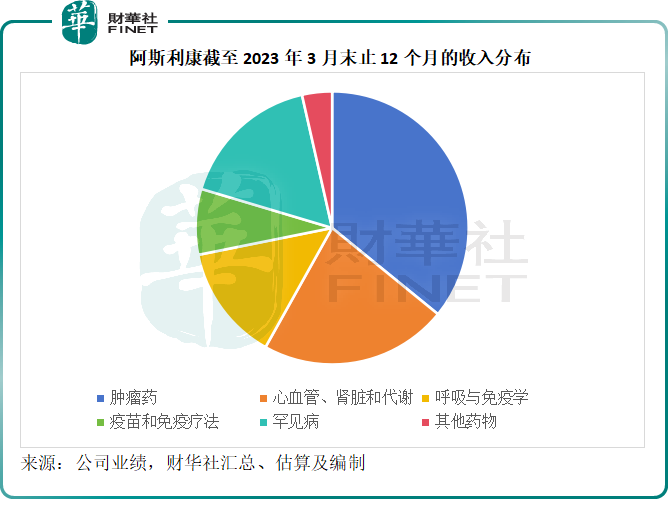

與先正達的過往有著重要聯系的英國藥廠阿斯利康(AZN.US),涉足的領域包括:腫瘤藥,心血管、腎臟和代謝,呼吸與免疫學,疫苗和免疫療法,罕見病等等。

其中腫瘤藥佔據主導地位,2023年3月末止12個月,來自腫瘤藥的收入為153.91億美元,佔了總收入的35.88%;第二大收入來源為心血管、腎臟和代謝分部,貢獻收入95.38億美元,佔總收入的22.23%,其中在糖尿病用藥領域也具有優勢,針對2型糖尿病、射血分數降低型心力衰竭(HFrEF)、慢性腎病的Farxiga(達格列淨)是其主打產品之一,期内收入為46.8億美元,與諾和諾德和禮來的糖尿病重點藥物均有較大差距。

此外,阿斯利康也是新冠疫苗的重要供應商,包括Vaxzevria新冠疫苗。

主要產品包括:肺癌靶向藥泰瑞沙(Tagrisso),最近12個月收入為55.64億美元,佔總收入的12.69%,第二腫瘤藥為Imfinzi英飛凡(度伐利尤單抗),貢獻收入30.85億美元,佔總收入的7.04%;阿斯利康的第二大收入來源為糖尿病用藥Farxiga(達格列淨),貢獻收入46.8億美元,佔總收入的10.68%;第三大收入來源為罕見病用藥Soliris(舒立瑞(依庫珠單抗)),用於治療成人和兒童陣發性睡眠性血紅蛋白尿症,非典型溶血性尿毒綜合症等。

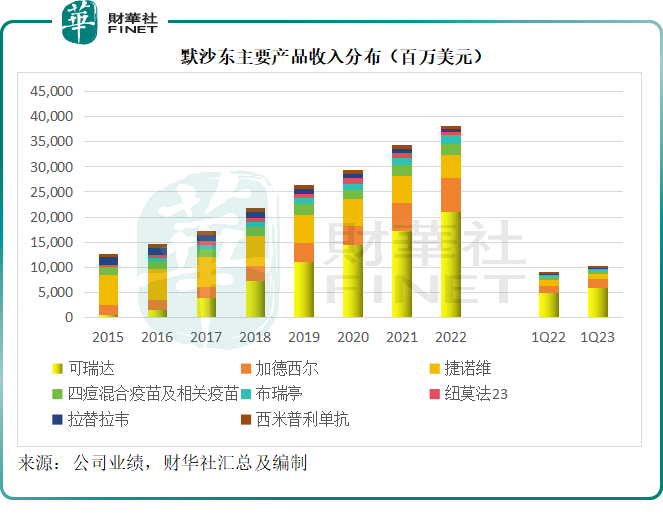

默沙東

在美國擁有130多年歷史的默沙東(MRK.US),主營業務大致分為醫藥業務和動物用藥,其中醫藥業務貢獻了總收入的87.47%,動物健康分部的收入佔比則為9.60%。而醫藥業務主要涉足的領域包括:腫瘤、疫苗、心血管、病毒治療、神經科學、免疫學、糖尿病。

其主要藥物為PD-1免疫抑制劑Keytruda(可瑞達,帕博利珠單抗)和HPV疫苗Gardasil/Gardasil 9(加德西爾/加德西爾9價),於截至2023年3月末止12個月貢獻收入219.23億美元和74.09億美元,分别佔總收入的37.88%和12.80%,第三大主要收入來源為針對2型糖尿病的降糖藥Januvia/Janumet(捷諾維),貢獻收入41.6億美元,佔總收入的7.19%。

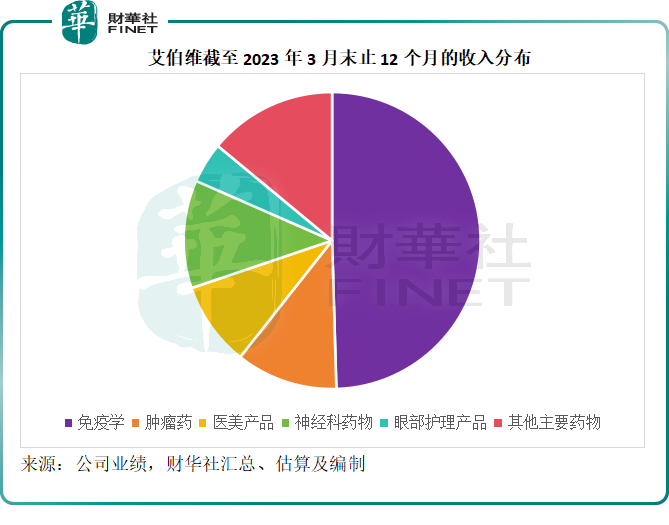

艾伯維

自雅培(ABT.US)分拆而來的艾伯維(ABBV.US),在免疫學領域方面的造詣最深,截至2023年3月末止的12個月,來自免疫用藥的收入達到283.7億美元,佔了總收入的49.55%;此外,艾伯維也是千億醫藥巨頭中醫美業務較為顯著的藥企,12個月收入為52.59億美元,佔其總收入的9.18%。

總括而言,艾伯維的業務涉及:免疫學、腫瘤藥、醫美產品、神經科藥物、眼科護理產品等等。

其主要產品包括Humira(修美樂),主要用於類風濕關節炎、銀屑病關節炎、強直性脊柱炎、成人克羅恩病等的自身免疫性疾病。

截至2023年3月末止的12個月,修美樂產生的收入為200.42億美元,佔了其總收入的35%;第二大收入來源為同樣用於治療自身免疫性疾病的Skyrizi(瑞莎珠單抗),貢獻收入55.85億美元,佔總收入的9.75%;第三大產品為腫瘤藥Imbruvica(伊佈替尼/依魯替尼),貢獻收入42.73億美元,佔總收入的7.46%。

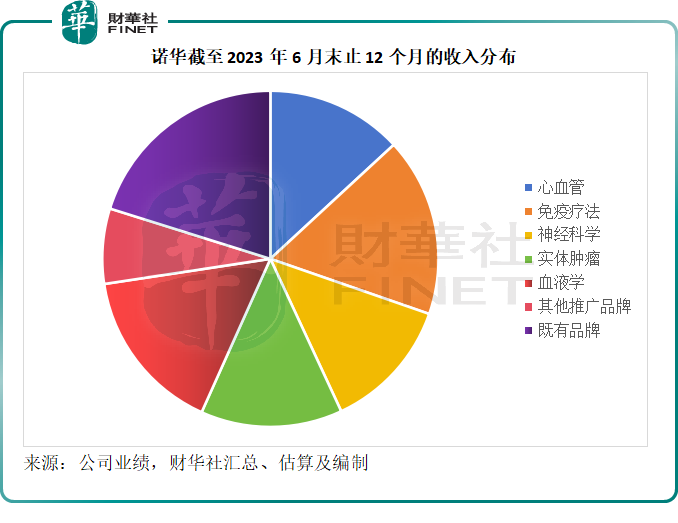

諾華

剛剛公佈2023年第2季業績,計劃分拆生物仿制藥巨頭山德士的諾華(NVS.US),在創新藥方面主要關注五個醫療領域——心血管、免疫學、神經科學、實體腫瘤和血液學,以及其他推廣品牌(眼科、病理學和呼吸治療領域)和既有品牌。

從收入來看,諾華的業務分佈比較均衡,截至2023年6月末止的12個月,諾華來自心血管、免疫療法、神經科學、實體腫瘤和血液學等領域的創新藥收入分别為55.59億美元、72.8億美元、54.05億美元、57.73億美元和67.36億美元,佔總收入的13.13%、17.19%、12.76%、13.63%和15.90%。

諾華最主要的產品包括心血管病用藥Entresto(諾欣妥),免疫療法用藥Cosentyx(蘇金單抗),神經科學用藥Kesimpta(奧法木單抗),針對實體瘤的Tafinlar+Mekinist(達拉非尼+曲美替尼)組合方案,以及血液學領域Promacta/Revolade(艾曲波帕)等。

其中諾欣妥和蘇金單抗於2023年6月末止12個月貢獻的收入達到53.41億美元和47.02億美元,分别佔了諾華期内總收入的10.06%和8.86%。

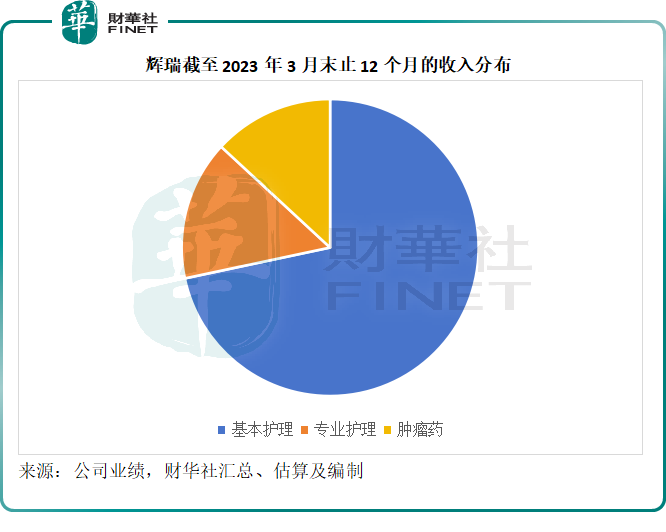

輝瑞

美國藥廠輝瑞(PFE.US)的業務主要包括心血管代謝、偏頭痛和女性健康創新品牌和地區品牌、疫苗和新冠防治與治療產品等在内的基本護理類别,包括炎症和免疫學產品組合、罕見病產品組合和醫院組合在内的專業護理類别,以及腫瘤藥類别。

基本護理的主要產品包括Eliquis(艾樂妥)、Prevnar(肺炎球菌疫苗)系列,Comirnaty(復必泰疫苗)以及新冠口服藥奈瑪特韋/利託那韋(Paxlovid)。

專業護理的主要產品包括針對ATTR-CM與多發性神經病的Vyndaqel(氯苯唑酸)系列,針對類風濕關節炎等的Xeljanz(託法替佈)。

腫瘤藥方面則包括適應症為激素受體陽性/ HER2陰性轉移性乳腺癌的Ibrance(帕博西尼)。

值得留意的是,在疫情期間,復必泰新冠疫苗和奈瑪特韋/利託那韋(Paxlovid)佔了輝瑞基本護理分部的大部分收入,也是其主要的收入來源,截至2023年3月末止的12個月,復必泰和利託那韋佔了其總收入的52.9%。

隨著疫情過去,輝瑞或需要在其他方面拓展和擴大營收,才能抵消新冠相關收入下降的影響。

百時美施貴寶

百時美施貴寶(BMY.US)的重點發展領域分别為腫瘤、血液學、免疫學、心血管學和神經科學。

其最大的收入來源為口服Xa因子抑制劑Eliquis(艾樂妥),截至2023年3月末止12個月貢獻收入120.01億美元,佔其總收入的26.18%;第二大收入來源為與T和NKT細胞上的PD-1結合的全人源單克隆抗體Opdivo(歐狄沃),貢獻收入85.28億美元,佔其總收入的18.6%。

賽諾菲-安萬特

「疫苗之王」賽諾菲-安萬特(SNY.US)在疫苗上佔據固有優勢,但其主要的收入還是來自醫藥,主要涉及Dupixent(達必妥)、神經科學與免疫學、罕見病、腫瘤、罕見血液病、綜合診療核心產品和綜合診療費核心產品。

由其與再生元(REGN.US)聯合開發的全人源單克隆抗體Dupixent(達必妥)無疑是其支柱,截至2023年3月末止的12個月,達必妥貢獻收入89.51億歐元,佔其總收入的19.38%,而其「看家」的疫苗產品則主要為小兒脊髓灰質炎、百日咳和b型流感嗜血桿菌(Hib)兒科疫苗、腦膜炎疫苗等。

需要注意的是,賽諾菲-安萬特也是全球主要的糖尿病用藥供應商。其長效人胰島素類似物Lantus於2023年3月止12個月或貢獻收入逾20億歐元,約佔總收入的4.4%左右。

總結

這些千億巨頭們在各個醫藥領域都擁有屬於自己的優勢,例如在糖尿病方面,諾和諾德和禮來佔據主要市場份額;在腫瘤藥方面,各大巨頭都有自己的主打藥物和研發管線;疫苗方面,輝瑞和賽諾菲-安萬特均是非常重要的供應商。