騰訊(00700.HK)的南非大股東Prosus CEO在接受WSJ採訪時,或表示對騰訊的業務充滿信心,並看好中國的消費互聯網業,仍希望繼續成為騰訊的長期股東。

從港交所的數據來看,當前Prosus及其母公司Naspers持有騰訊的24.88億股,持股比例為25.99%,仍為騰訊的最大股東,持股市值約8450億港元(按騰訊每股現價339.60港元計,約合1081億美元),但是持股量比其減持計劃展開之前的29.61億股下降了(持股比重在30%以上)4.73億股。

Prosus的CEO表示,每年減持騰訊的幅度或控制在2%-3%,按此計算, Prosus到今年年底於騰訊的持股量或降至24%-25%。

事實上,CEO的表述大致符合預期,截至2023年3月末止的12個月,Prosus於騰訊的權益由29%下降至26%,減持幅度達到3%,與其上述目標一致。

在截至2023年3月末止財政年度的業績發佈會上,Prosus的CEO Bob Van Dijk就提到:「我們每天都在減持騰訊的股份,同時以折讓價買入我們自身的股票,因此,我們的股東每單位實際持股中,騰訊權益所佔的比重是在增大的。我們仍看好騰訊的未來、騰訊的資產價值以及管理層團隊。在過去的12個月,Prosus回購和出售了價值大約120億美元的股份,這與我們持有的騰訊股份總量相比仍很小,但是與Prosus的體量相比卻很大。在未來一個財政年度,我們預計當前計劃不會出現顯著的變化。

財華社估算了一下,120億美元大約相當於騰訊當前市值的2.9%左右,卻相當於Prosus市值的5.44%,確實存在一定的差異。

此外,儘管Prosus近年也投資眾多初創公司和獨角獸,但顯然並沒有創造出騰訊這樣的投資神話。就其目前的業績來看,騰訊是Prosus及其母公司Naspers主要的收入和利潤來源。

2023財年,Prosus持續經營業務的合計經濟收入為322.13億美元,其中有222.69億美元(相當於總額的69.13%)來自騰訊;Prosus期内來自持續經營業務的核心收益為32.93億美元,騰訊就貢獻了43.26億美元,抵消了Prosus投資的德國外賣平台外賣英雄(Delivery Hero)和其他投資的虧損。

所以,Prosus和Naspers要一下子切割騰訊的投資可能性不大,這意味著會喪失長期收益流和現金流入,其股東不會願意,那持有Prosus的意義也就不復存在,這並不符合這兩家公司及其股東的利益。

騰訊還是不是好投資?

在此消息之後,騰訊的股價跌勢並沒有穩定下來,財華社認為,原因或與資金對於經濟前景的猶豫有關。

Prosus的2023年3月末財年業績在計入騰訊業績時有一定的時間滞後,計入的是騰訊2022年度的業績,而尚未考慮騰訊2023年第1季業績的好轉。

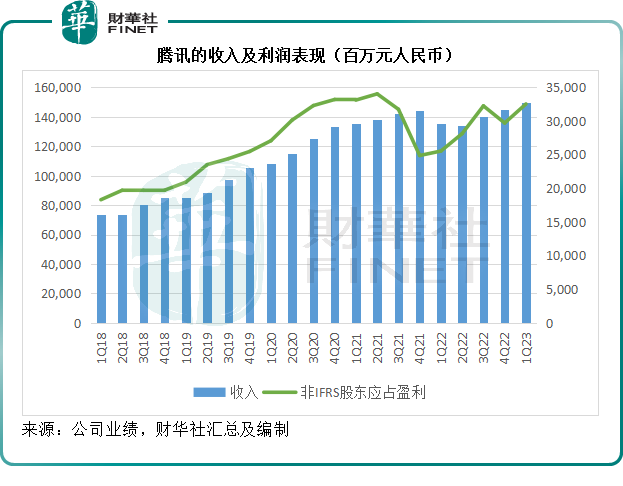

2023年3月財季,騰訊的非會計準則經營利潤率按年和按季均提升了5個百分點,至32.26%;非會計準則淨利潤率也按年上升3個百分點(按季提高1個百分點),至21.69%。

騰訊利潤較高的遊戲業務於期内也恢復了雙位數增長,同時將可憑借其社交媒體平台龐大的用戶基礎,推動其視頻號的強勁增長,並探索更多可行的商業模式,或有望成為其新的收入來源。

此外,騰訊正投資於AI功能和雲基礎架構,並跟隨同行對雲業務降價,重點打造雲計算的競爭力,以推動其多元的創收模式。

按現價339.60港元計,騰訊今年以來的股價累漲8.34%,市盈率僅為24倍(按非IFRS股東應佔盈利計)。

而美股的科技巨頭蘋果(AAPL.US),現價193.99美元較其期初價累漲49.85%,市盈率達到32倍;微軟(MSFT.US)今年以來的股價累計漲幅達到44.98%,市盈率達到37倍(按現價345.73美元計);Meta(META.US),現價310.62美元較年初時的120.34美元高出158.12%,市盈率高達37倍。

相對於美股同行,騰訊仍存在很大的折讓,只取決於國際資金何時對新興市場恢復信心。