市值超千億美元的資產管理巨頭貝萊德(BLK.US)公佈的2023年6月末財季業績顯示,其季度收入按年下降1%,經營溢利按年下降3%,主要受到市場波動所影響;每股攤薄後利潤按年增長28%,主要得益於期内的一次性收益。2023年第2季,這家資產管理巨頭回購了3.75億美元的股份。

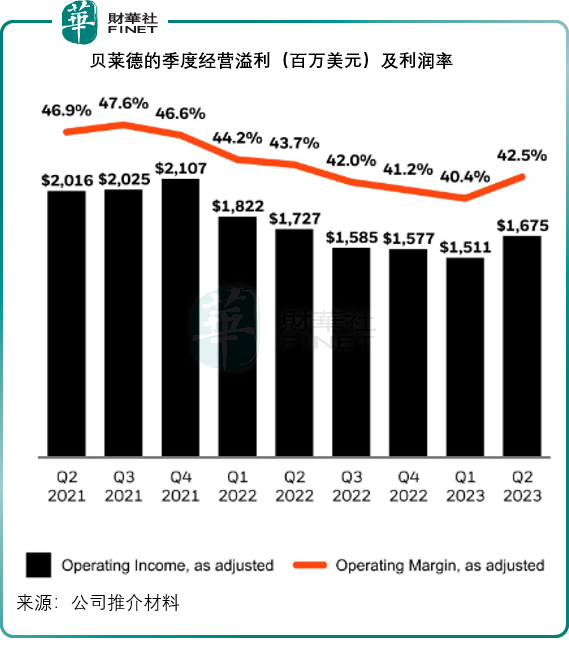

從整體來看,貝萊德的季度業績不算理想,但也不差,見下圖,貝萊德的季度經營利潤率在2023年第1季的較低水平有所回升,或主要得益於節流,稍微改善了經營利潤率。

另一大亮點則來自淨資金流入。

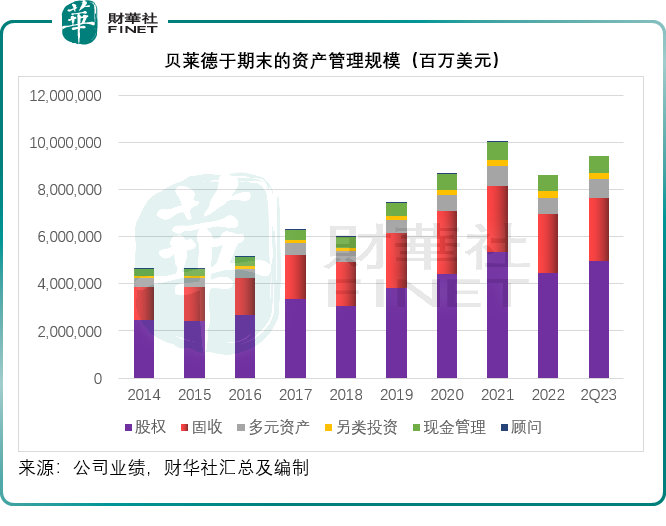

2023年第2財季,貝萊德錄得800億美元的資金淨流入,從而令其資產管理規模(AUM)由2023年3月末的9.09萬億美元,擴大至2023年6月末的9.43萬億美元,見下圖。

跟貝萊德抄作業

事實上,從這家全球資產管理巨頭的資金走向,或多少可以看出投資者對於各類資產投資的取向,以及對於風險的態度,對於後市的走勢或提供一些啓示。

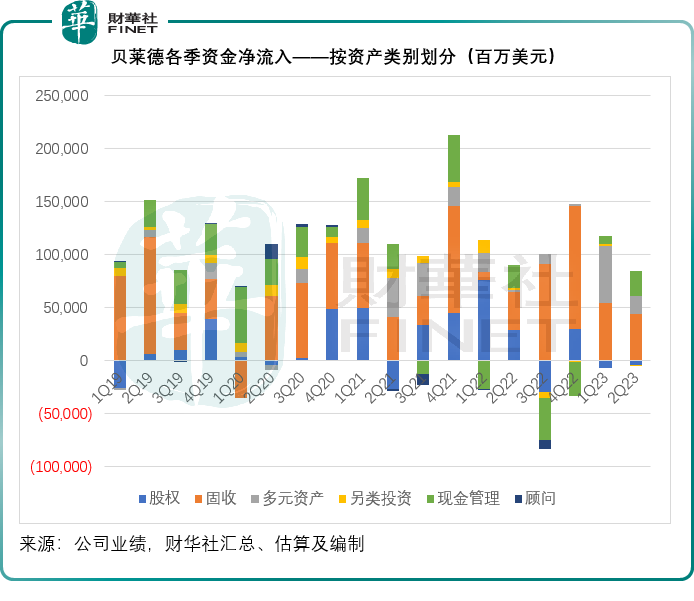

貝萊德這800億美元的季度資金淨流入當中,有230億美元來自現金管理的淨現金流入,佔了28.75%,這或反映投資者暫時傾向於持有現金,以規避風險,等待投資機會。

流向ETF的資金有480億美元,佔了淨流入額的60%,反映投資者仍傾向於跟隨被動型投資。

不過,值得投資者注意的是,從資產類别來看,貝萊德的股權投資有43.17億美元的資金淨流出,這與之前市場普遍預期的會產生資金淨流入存在很大差異,因為今年上半年,美股大幅反彈,科技股走勢淩厲,市場或普遍預期資金會變得有信心,而轉向股市。

但是貝萊德的業績卻不是這麽回事。

另外,貝萊德的固定收入類資產(主要為債券)則產生438.21億美元的資金淨流入,出乎市場意料之外,反映資金流向債市。

財華社認為,這一現象一方面或反映市場擔心風險,因此到債券市場避險;另一方面,對美聯儲加息周期將在今年結束(甚至可能在明年開始轉而降息)的預期,可能是資金轉投債市的一個原因。

若美聯儲加息周期完結,並轉向降息,則已發行的債券價格將因為降息預期而上升——利率走勢與債券價格走勢呈反向,其經濟學意義在於降息周期展開,市場利率下降,票面利息更高的債券變得水漲船高,推動其價格上漲。

但是,這在股權投資方面卻是另一個邏輯。截至目前為止,美聯儲已累計加息5%,但是加息對於經濟的影響尚未完全釋放出來,仍有時間上的滞後。

加息將導致全社會的支出意願下降——企業或放緩投資的步伐,甚至裁員削減人手,以降低支出;消費者或因為通脹令物價上漲,加上預期可支配收入下降,而縮減消費開支——最終或令整體經濟增長放緩,企業業績從2020年和2021年時的高基數回落,它們的股價表現也是一樣,美股前景轉弱成為大概率的事。

貝萊德2023年第2季的管理資產組合中,資金淨流出股權投資,而轉投固收資產,或正是基於這一邏輯。

見下圖,在美股見頂的2022年第1季,貝萊德淨流入到股權投資的淨資金流入最高;而在2022年第3季股權投資出現淨資金流出後,美股於2022年第4季大跌。今年以來美股大盤表現一般,道瓊斯工業平均指數累漲4.11%,與科技股逾三成漲幅表現形成鮮明對比,或反映出非科技股類别(如消費等)的表現欠佳,抵消了科技股的大部分漲幅。

在2023年的首兩季,貝萊德均出現股權資金淨流出,但規模不算大,也與大盤的走勢大致相符。從6月財季的資金流來看,主要淨流入為固收、多元資產和現金管理,或反映資金偏向於規避風險和等待投資機會。這應多少反映投資者對於投資和風險的預期。