上遊鋰礦企業佈局整車業務,下遊整車企業佈局鋰礦業務,這是近兩年來我國新能源汽車產業上的一大「奇觀」,產業鏈上下遊的深度融合已成為行業發展的大勢所趨。

前有比亞迪(01211.HK)、廣汽(02238.HK)、長城汽車(02333.HK)等車企加入「搶礦」大戰,後有贛鋒鋰業(01772.HK)、天齊鋰業(09696.HK)等鋰礦廠商入股車企參與造車,頭部企業們將觸角伸向了整個新能源汽車產業鏈。

不再只挖礦,天齊鋰業也想造車

於7月13日,新奢純電汽車科技品牌Smart宣佈開啓A輪融資,計劃從資本市場募集2.5億~3億美元

在本輪投資中,最大的「金主」是鋰礦巨頭天齊鋰業,天齊鋰業計劃投資金額高達1.5億美元(約合人民幣10.73億元)。

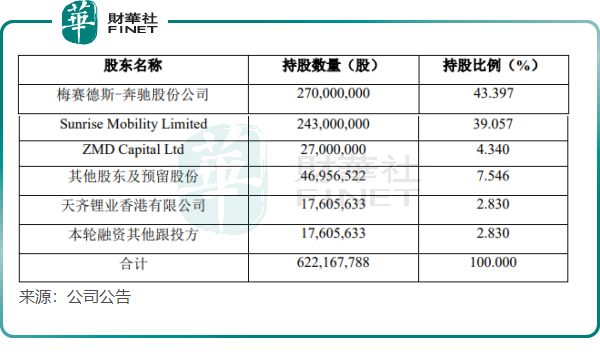

7月13日盤後,天齊鋰業也同步發佈了對外投資公告,表示其全資子公司天齊鋰業香港擬以1.5億美元參與SM(即Smart)的A輪股權融資,認購後者發行的1760.56萬股A類普通股。

本次投資後,天齊鋰業將持有SM 2.83%股權,為後者第五大股東,而奔馳和吉利旗下的

Sunrise Mobility Limited分别持股43.397%及39.057%。

以天齊鋰業入股金額計算,SM投後估值約為379.15億元人民幣,比零跑汽車(09863.HK)目前的市值還低了約80億元人民幣。

在今年之前,天齊鋰業對外投資領域主要以鋰礦及鋰電材料/鋰電池制造為主,比如去年公司成為了動力電池研發生產商中創新航(03931.HK)的基石投資者。此次參與了SM的融資,標志著天齊鋰業首次切入汽車產業最下遊的整車業務,天齊鋰業也將成為「造車族」的一員。

天齊鋰業在公告中表示,本次投資將加深公司與下遊產業鏈的合作,為公司展開業務拓展新的觸角和反饋,有利於公司在踐行垂直一體化發展戰略的同時探索產業鏈循環發展的機會。新能源汽車作為鋰電產業鏈的最末端,也是最接近需求端的窗口,從公司長遠發展的戰略方向而言,本次投資預計將為公司未來的業務發展帶來積極影響。

天齊鋰業「殺入」整車業務,與新能源汽車行業競爭日趨激烈、產業鏈進入歷史性重構期有關。通過入股整車企業,可以進一步綁定下遊整車需求,有利於其業務拓展,提高其在產業鏈中的話語權。而贛鋒鋰業在入局整車業務方面較天齊鋰業更為激進,其曾參與了岚圖汽車和廣汽埃安的A輪融資。

Smart在華銷量迎挑戰

天齊鋰業看上的Smart,是否是一家「小而美」的造車新勢力?

相對於國内很多造車新勢力,Smart歷史相當悠久,其歷史可追溯到1994年奔馳汽車公司與SWATCH公司合資成立的MCC公司,後來SWATCH退出,奔馳汽車公司成為MCC公司唯一的大股東。

Smart定位的是超微型緊湊式汽車,為城市用車而設計,銷售對象是那些收入穩定的中產家庭。成立後,Smart陸續在歐美市場展開銷售,並在2009年進入了中國市場。

但隨著A00級别小車市場需求和規模的雙雙下降,以及行業電動化轉型趨勢加快等因素衝擊,Smart的銷量不溫不火,一直處於10萬輛至14萬輛區間内,最終成為小眾品牌。

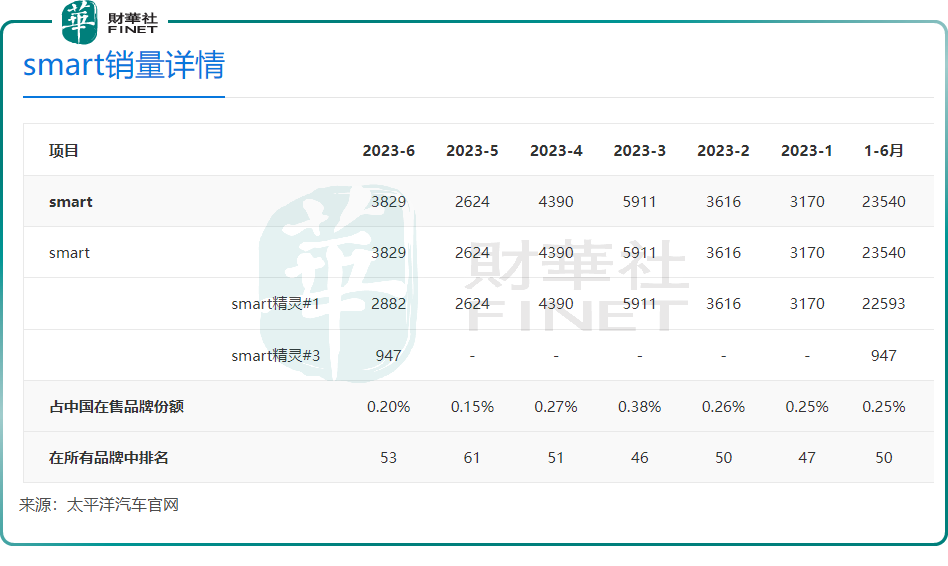

近幾年,Smart並未披露其全球銷量數據,2022年9月起才公佈了其在華的月度銷量數據。數據顯示,2022年9月-12月,Smart在華銷量分别為567輛、1629輛、2410輛及4606輛,雖然月銷量環比增幅十分亮眼,但相比國内很多新能源汽車品牌並不在一個等級上。

進入2023年,Smart在華的月度銷量表現起起伏伏。根據太平洋汽車官網數據,Smart上半年在華累計銷量也僅有2.35萬輛,佔中國在售品牌份額為0.25%,在所有品牌中排名為50名。

其中,Smart 6月份在華銷量為3829輛,在國内眾多新能源汽車品牌中位於中下遊,不到小鵬汽車(09868.HK)的一半。

在國内新能源汽車市場激烈的競爭中,汽車品牌銷量分化現象更為嚴重,而Smart綜合競爭力並無太大優勢,其目前在中國僅有兩款電動化車型在售,分别是2022年6月上市的首款車型Smart精靈#1和今年6月初上市的第二款車型Smart精靈#3,官網顯示前者起售價為17.90萬元,後者起售價為20.99萬元。

另一方面,隨著國產新能源汽車品牌的崛起,消費端對於國產新能源汽車的認可度更高,Smart在中國市場的知名度和受歡迎程度也有待進一步提升,面臨的增長壓力亦不小。

銷量規模小且不穩定,也令Smart出現造血能力不足的狀況。目前,Smart深陷虧損泥潭中,根據天齊鋰業公告數據,Smart在2022年的營收和淨利潤分别為18.56億元(人民幣,下同)和-14.6億元,2023年上半年營收和淨利潤分别為52.11億元和-6.61億元。

因此,獲得天齊鋰業等企業的青睐,對Smart來說非常重要。而在補充彈藥後,Smart能否突出重圍,煥發新生,我們還需持續關注。