隨著防控政策的轉向,今年2月内地與港澳通關正常化,冰封近三年的香港保險市場迎來陣陣春風,越來越多的内地客戶選擇「赴港投保」,咨詢和投保香港保險的人數激增,逐漸成為一種新的風尚。

近日,財通證券發佈研究報告認為,當前内地居民赴港購險需求仍然存在,預計内地訪客新單高增趨勢有望延續,看好友邦、保誠等保險股。

「赴港投保」成為潮流

香港保險業監管局近日公佈了2023年首季保險業臨時統計數字,期内毛保費總額達到1472億港元,相較去年同期下跌7%。不過2023年一季度内地訪客的新造業務保費水平回升至96億港元,同比大幅增長接近27倍。

具體來看,今年一季度,内地訪客購買的個人人壽產品中,終身壽險保費達76.7億港元,增幅2827.5%,保費佔比高達79.8%;儲蓄壽險為9.57億港元,增幅6735.7%,保費佔比為10%。

香港保險業監管局對此表示,跨境人流恢復正常釋放了壓抑多時的需求,加上去年同期基數較低,造成數據爆發。資料顯示,由於疫情阻礙兩地來往,客戶簽不了合同,香港保險行業客戶大量流失,2020至2022年内地新單保費遭遇斷崖式下降。

事實上,疫情之前,内地客戶曾是香港保險業務的重要客戶群,一度佔據香港保險市場的近4成。數據顯示,内地訪客赴港投保的高峰出現在2016年,其新造業務保費達到727億港元,佔全港新單保費的39.3%,後來由於赴港購險政策的整體收緊而出現調整。

今年一季度來自内地的投保客戶雖然大增,但也僅僅接近疫情前2019年的水平,和2016年的巅峰期更是有不小的差距。

香港保險市場為何備受内地訪客的青睐,背後的原因或許是收益率的驅動。資料顯示,香港保險的儲蓄型險種持有20年收益率大概會有5%至6%,30年收益率甚至會超6%,

目前,保險公司的投資方式主要分為兩種:一種是以債券為代表的固定收益類投資;另外一種是以股票為代表的權益類投資。内陸保險對保險資金的運用監管更加嚴格,所以内陸保險資金大都用於固收類投資,而香港保險投資風格較為進取,保險公司固收類的投資比例比較低,權益類的投資比例最高可達70%至75%。這或許導致香港的保險公司在設計產品的時候,能夠給到用戶更高的預期分紅。

由於内地無風險收益率、以及人民幣匯率波動等因素,一些内地客戶願意將香港保險作為一種理財途徑,意圖實現資產保值。而且香港保險是以港元或者美元計價,特别是對於有移民、留學需求的高淨值人群來說,可以滿足市場多元化的多幣種配置需求。

險企為爭奪高淨值客戶,不惜打價格戰

針對内地釋放出的保險需求,香港各大險企也是摩拳擦掌,全力以赴。

在香港的「旺地」,如地鐵,機場、大巴等地方,險企們大手筆的進行廣告投放。不少保險經紀人選擇主動出擊,在尖沙咀、廣東道這些名店林立的商區、在大型會展舉辦地附近主動向客戶推銷。

與此同時,為了吸引客戶,各大險企提供的保費折扣力度,可以說近十年都從未有過。今年以來,香港險企有的儲蓄險能有10%至20%的折扣,預存保費甚至可以打七折,以往最多是5%的折扣。更有甚者,在首年保費20%的優惠基礎上,後續仍能繼續優惠,第二年也能達到20%的優惠力度。重疾險方面,最近能有兩個月甚至三個月的保費折扣。

除了簡單粗暴的折扣優惠,有的險企還提供了諸多附加服務,比如降低醫療核保要求,甚至贈送米其林餐廳晚膳。

香港保險人才也是奇貨可居,各大保險公司亦紛紛招聘代理人,動辄招聘數千人以上。前幾年來香港的保險經紀人幾乎很少能夠開單,大量經紀人去了深圳,到内地做保險。目前,一部分經紀人正在回流香港。

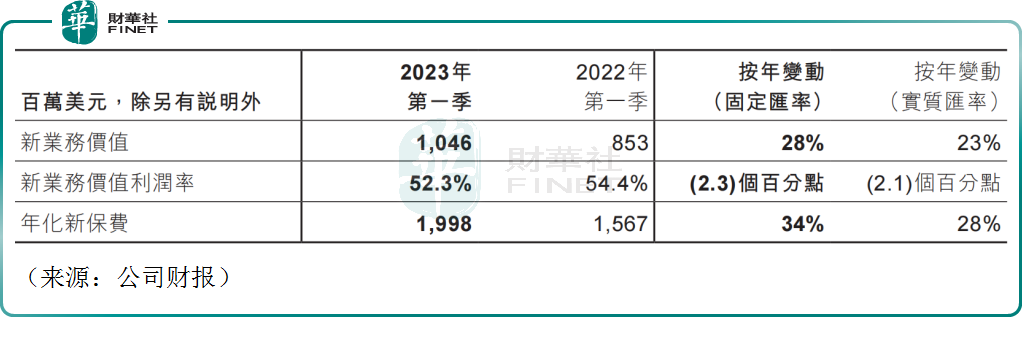

從業績方面也可以一窺端倪。友邦保險(01299.HK)2023年一季度財報顯示,按固定匯率基準,友邦保險新業務價值增長28%,至10.46億美元,新業務價值利潤率52.3%;年化新保費同比上漲34%至19.98億美元。其在中國内地、香港、東盟和印度的業務均取得雙位數字的新業務價值增長。

保誠(02378.HK)業績亦表現不俗,公司的2023年一季度財報顯示,按固定匯率基準,保費等值銷售額同比增加35%至15.59億美元,主要是受到中國内地跨境流量增加、中國香港本地需求上升,以及公司旗下多個其他業務單位取得增長的推動。

結語——

雖然香港保險市場一季度火熱,但也不乏業内人士提醒其背後的風險。首先是匯率風險,一旦未來美元或者港元匯率走低,就相當於資產貶值;其次是法律方面,香港保險在内地沒有辦法受到法律保護,投保人和險企一旦發生糾紛,未來的訴訟成本可能會比較高。具體如何決策,需要投保人的理性分析,不宜盲目跟風。