7月9日,藥明生物(02269.HK)發佈公告稱,本公司建議分拆附屬公司藥明合聯生物技術有限公司(以下簡稱藥明合聯),並將其股份於聯交所主板獨立上市。

港交所文件亦顯示,藥明合聯已遞交上市申請,聯席保薦人為摩根士丹利、高盛、摩根大通。

藥明生物是大分子CXO賽道的龍頭企業,其附屬公司藥明合聯此次的IPO事項自然也引起了投資者的廣泛關注。

背靠藥明生物,分拆上市有6大好處

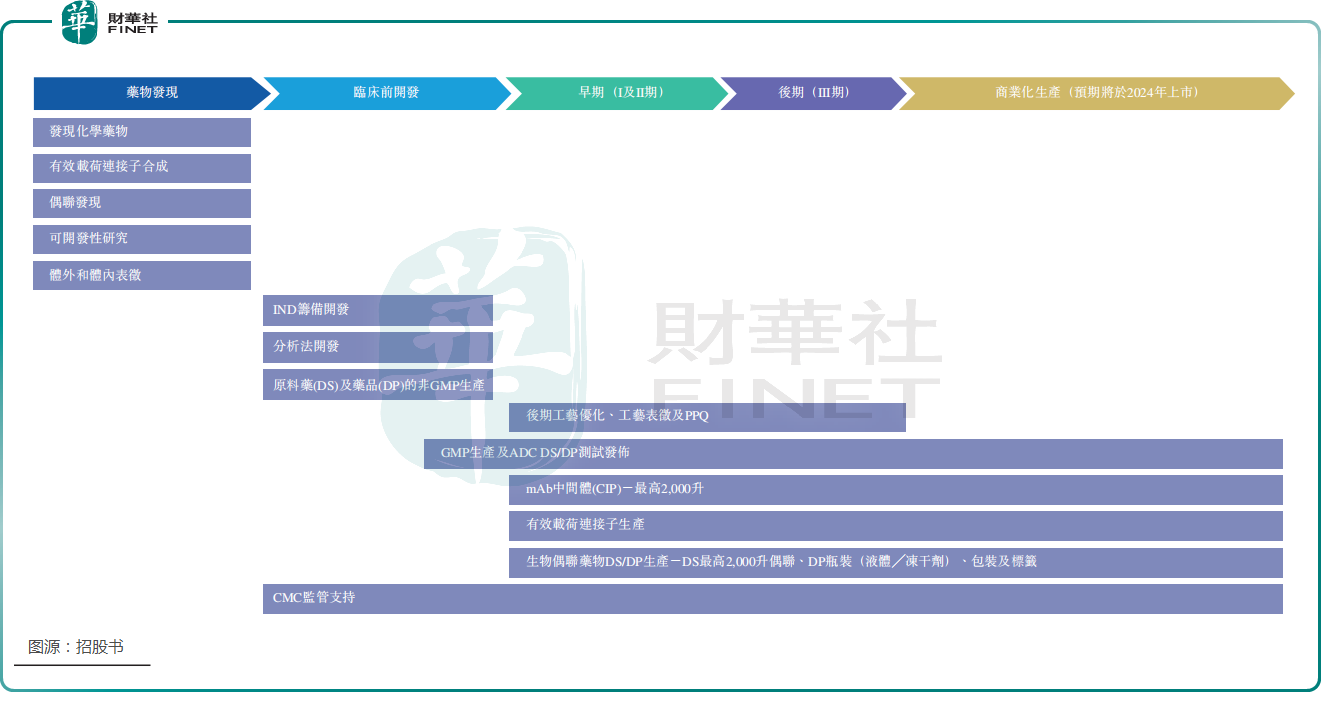

成立於2013年的藥明合聯是一家專注於全球ADC(抗體偶聯藥物)及更廣泛生物偶聯藥物市場的CRDMO(合同研究、開發及生產組織),亦是唯一一家致力於提供綜合性端到端服務的公司。

目前,該公司的一站式生物偶聯藥物平台提供端對端CRDMO服務,包括生物偶聯藥物、單克隆抗體中間體及生物偶聯藥物相關連接子及有效載荷的發現、工藝開發及GMP生產。

其中,藥明合聯的發現服務涉及發現化學、偶聯發現、體外和體内表徵及可開發性研究以挑選臨床前候選藥物。同時,該公司還通過生物偶聯原液工藝開發、生物偶聯制劑開發、分析方法開發及後期開發及工藝驗證,賦能臨床前及臨床研究。此外,藥明合聯通過其專用及專業設施提供非GMP及GMP合規的生物偶聯成分、原液及藥品生產。

值得一提的是,在招股書中,該公司表示,預期在不久的將來實現ADC產品的商業化GMP生產。

據悉,IPO前,藥明生物持有藥明合聯60%的股份。而在分拆後,藥明合聯仍將是藥明生物的並表附屬公司。

關於此次分拆藥明合聯上市,藥明生物認為符合公司及其股東的整體利益。

具體的理由則有6條:(1)建議分拆可賦能藥明合聯發展其獨特且全球領先的致力於生物偶聯物的CRDMO,並從ADC開始逐漸拓展至所有生物偶聯物(即從ADC到XDC);(2)確立更明確的業務重心及策略以支持本公司的增長;(3)本公司整體資金及資源配置更為有序高效;(4)本公司將受益於持續合並財務報表;(5)公司管治、市場溝通、營運及財務透明度的提高;(6)為本公司及其股東創造價值。

業績延續高增長,中國市場内地位突出

而在公司成色方面,其實作為一家IPO企業,藥明合聯近年的業績表現不錯。

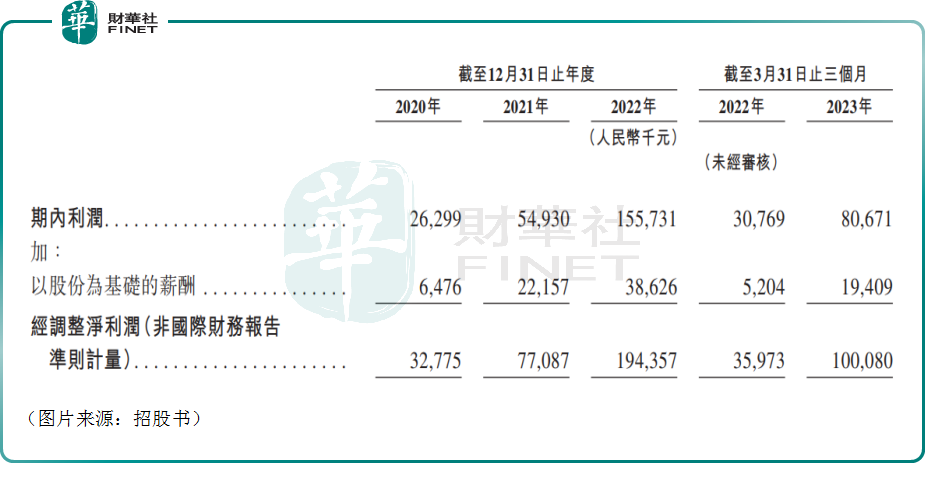

數據顯示,2020年至2022年,該公司的營收分别為0.96億元(人民幣,下同)、3.11億元和9.9億元;各期的淨利潤分别為0.26億元、0.55億元、1.56億元;經調整淨利潤(非國際財務報告準則計量)分别為0.33億元、0.77億元和1.94億元。

而在今年一季度,藥明合聯的營收增長至4.88億元,淨利潤增至0.81億元,經調整淨利潤亦增至1億元。

招股書顯示,根據弗若斯特沙利文的資料,按2022年的營收計,藥明合聯在ADC等生物偶聯藥物CRDMO中排名全球第二及中國第一;而按截至2022年年底的項目總數計,其是全球最大的生物偶聯藥物CRDMO。

另有數據顯示,截至2023年5月31日,該公司已在中國赢得所有在中國和美國雙重提交IND及/或BLA的ADC候選藥物的ADC開發合同,另外自2022年起,將其ADC管線對外授權的10家中國公司中,有八家為藥明合聯的客戶。

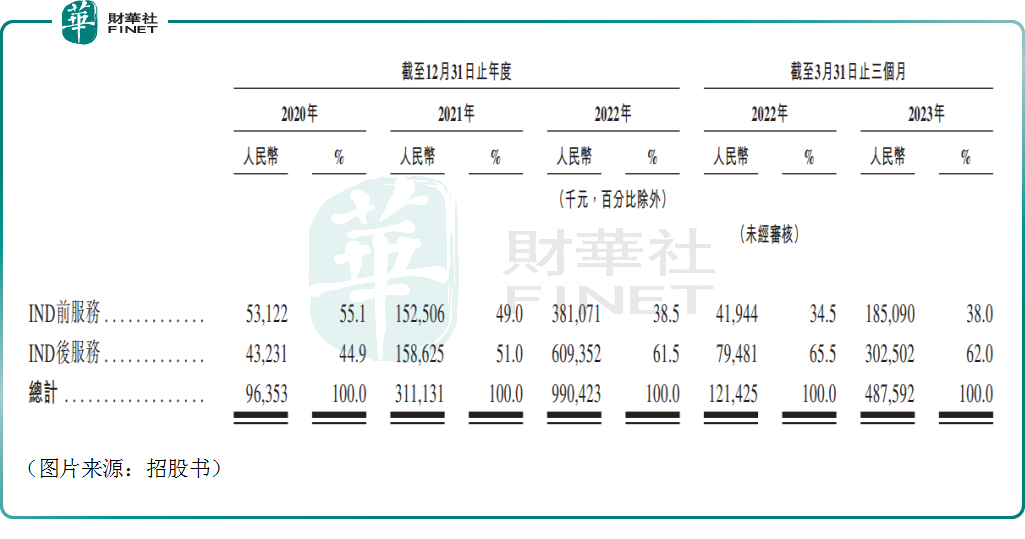

進一步細分,藥明合聯的營收來自不同開發階段的多個生物偶聯藥物項目,大致上分類為(i)IND前項目收入,主要是藥物發現階段及臨床前開發階段的生物偶聯藥物發現項目,及(ii)IND後項目收入,主要是臨床及商業化階段項目。

從變化趨勢來看,IND後項目貢獻的收入佔比在逐年提升,而IND前項目的佔比則相應在下降。

值得注意的是,截至2023年5月31日,該公司的未完成訂單金額為3.73億美元。截至同日,公司有58個正在進行的臨床前生物偶聯藥物項目及44個正在進行的IND後生物偶聯藥物項目。

細分領域外包率高達70%,市場前景向好

從前景來看,藥明合聯主要專注於全球ADC及更廣泛生物偶聯藥物市場的CRDMO服務,因此其未來業績在很大程度上取決於生物偶聯藥物市場的發展。這一點和康龍化成(03759.HK)、泰格醫藥(03347.HK)、凱萊英(06821.HK)等醫藥外包龍頭是一樣的。

據了解,ADC等生物偶聯藥物是區别於小分子藥或生物藥的一個獨特藥物模式。以ADC為例,通過一個化學連接子將具有細胞毒性的小分子藥物(即有效載荷)共價連接(亦稱為偶聯)至生物成份(即抗體)上。

因此,ADC被設計為兼具抗體的特異性靶向作用和高效細胞毒性小分子藥物的細胞殺傷力。這種組合設計可能會降低傳統化療的脫靶毒性,同時提高藥效,從而改善安全性和療效。

隨著偶聯技術的不斷進步和不斷擴大的生物偶聯藥物組件庫,目前正在開發的生物偶聯藥物除用於治療腫瘤外,還不斷擴展治療領域至自身免疫性疾病、傳染病、代謝紊亂疾病等。

隨著近期藥物設計及偶聯技術的變革性進展,ADC等生物偶聯藥物市場正處於增長拐點。這也是相關企業被青睐的原因所在,近期就發生了輝瑞公司以總價約430億美元收購Seagen Inc.(一家專門開發用於治療癌症的ADC的領先生物技術公司)的交易。

而根據弗若斯特沙利文的資料,全球ADC藥物市場規模預計將從2022年的79億美元增至2030年的647億美元,復合年增長率為30%。全球ADC藥物市場的預期增長遠高於全球生物藥物市場(不包括生物偶聯藥物)的增長,後者預計同期按9.2%的復合年增長率增長。

截至目前,全球已獲批準的ADC藥物有15款,其中自2018年以來獲批準11款,自2021年以來獲批準4款。ADC藥物的產品管線亦儲備豐富。根據弗若斯特沙利文的資料,截至2023年3月31日,全球有222款ADC候選藥物已進入臨床階段,分别有130款、75款及17款處於I、II及III期臨床試驗,全球於2022年有57款ADC候選藥物進入臨床階段。

需要指出的是,ADC等生物偶聯藥物的開發需要擁有在生物藥和小分子藥物方面的一系列跨學科能力,而大多數生物制藥公司不具備相關能力。因此,生物偶聯藥物開發的外包率達到約70%,遠高於其他生物制劑34%的外包率。

數據顯示,全球ADC外包服務市場於2022年達到15億美元,2018年至2022年的復合年增長率為34.5%,預計到2030年將大幅增長至110億美元,2022年至2030年的復合年增長率為28.4%。

一直以來,醫藥外包都有著「賣水人」的稱謂,這也是賽道被廣泛看好的原因之一。對比之下,生物偶聯藥物開發的外包市場顯然更具誘惑力。而藥明合聯在業内是龍頭之一,具備不錯的競爭優勢,放在港股市場也算是比較稀缺的品種。