即時配送憑借著越來越多元化的場景,賽道近年來持續爆發。

但行業參與者也陷入扭虧難的困局之中,如京東旗下的達達集團(DADA.US)今年一季度虧損顯著收窄,可仍虧了3.5億元(單位人民幣,下同)。而全國規模最大的第三方即時物流平台順豐同城(09699.HK),最近五年累計虧損接近30億元。

在順豐(002352.SZ)生態圈的扶持下,順豐同城近些年來的規模效益越來越明顯,業務也更加多元化,以及在運營效率提升和成本管控措施下,順豐同城離盈利越來越近,近日披露了一則扭虧為盈的業績預告。

根據7月7日盤後發佈的正面盈利預告,順豐同城預計今年上半年實現盈利,與去年同期虧損1.44億元相比扭虧為盈。

順豐同城於本期間扭虧為盈主要歸因於:收入實現良好增長,訂單密度增加、業務結構向好,進一步提升網絡規模經濟效應;科技驅動精益高效的運營底盤,提升資源投入產出效率,毛利率及費用率持續改善。

公告披露後,順豐同城股價於7月10日大漲11.56%報10.52港元/股。

值得一提的是,在順豐同城發佈正面盈利預告的同時,其母公司順豐控股也傳出將赴港上市。近日,順豐控股發佈公告,稱公司正在對中國香港資本市場股權融資進行研究咨詢、探討論證等前期工作。

順豐同城的規模效益

企業要實現盈利,規模效益顯得尤為重要。在扭虧之路上,順豐同城的規模效應十分明顯。

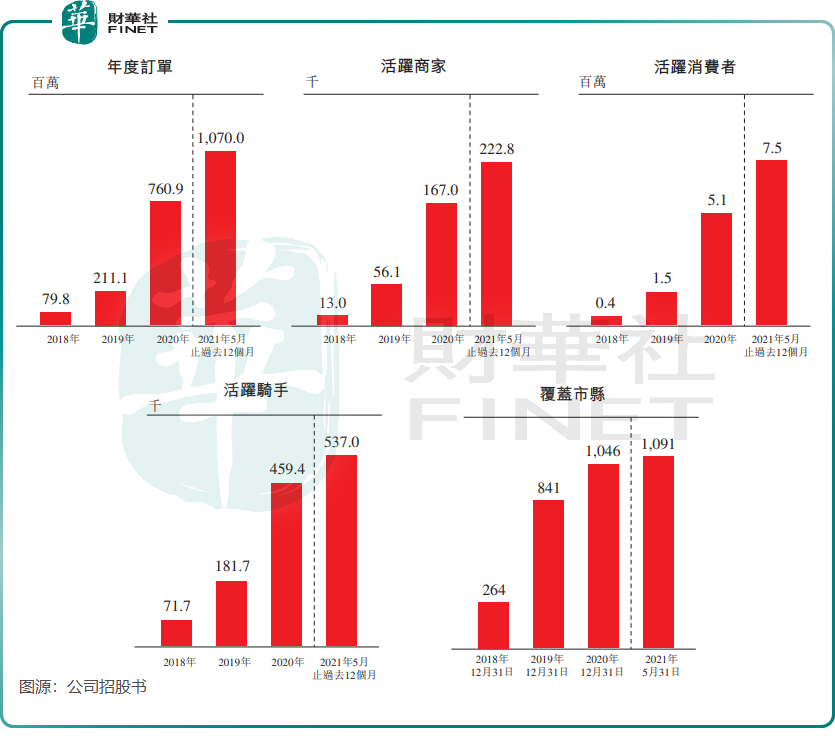

結合招股書以及2022年年報,順豐同城在訂單量、騎手數量、活躍商家、活躍消費者以及覆蓋市縣方面有著驚人的增長變化。

訂單量:公司2018年-2021年的訂單量由0.8億單提升至9.6億單,公司未披露2022年度訂單量,不過也取得顯著增長;

騎手數量:2022年活躍騎手超過78萬人,較2018年的7.17萬人飙升接近10倍;

活躍商家:2022年活躍商家規模為33萬,較2018年的1.3萬增長超過24倍;

活躍消費者:2022年活躍消費者超過1560萬人,較2018年的40萬人增長38倍;

覆蓋市縣:2022年網絡覆蓋全國約2000個市縣,其中24小時運營的市縣數同比增長80%以上達到1300多個,而2018年網絡覆蓋的市縣僅264個。

儘管過去三年深陷疫情之中,但由於面向的市場需求以及公司運力不斷提升,順豐同城的收入規模也持續擴大,由2018年的近10億元增長至2022年的超過100億元,4年時間翻了超過9倍。

隨著規模效益的的一步步釋放,有利於順豐同城單位成本的下降。2018-2020年,順豐同城每筆訂單的平均履約成本分别為15元、11.3元、6.5元,呈現出下降趨勢。平均履約成本的下降帶動了公司毛利率的逐年改善,2022年毛利率達到了4%,2018年毛利率則為-23.3%。

中金研報近日發佈研報指出,今年以來,受益於流量分散化及訂單規模逐步增長,疊加運力資源修復帶來的效率提升,該行預計公司單均成本可以進一步優化,認為毛利率及淨利潤有望好於市場預期。

業務多元化:拿下多個奶茶品牌訂單

業務組合不斷多元化,是順豐同城得以在國内不斷攻城略地的重要推力。

順豐同城在2022年年報中表示,在收入方面,有賴於全場景業務模式下收入結構多元化,公司拓闊收入增長來源,加強了抗風險能力。

依靠順豐的幹線運力,倉儲、冷鏈、數字化等基礎設施,順豐同城面向B端市場的服務場景也更為多元化,並且增長迅猛。除連續多年與瑞幸、喜茶、奈雪等品牌達成合作之外,順豐同城在2022年還成功拿下了蜜雪冰城、茶顔悅色等飲品新興品牌訂單。

公司表示,2022年,公司近場電商和近場服務等高附加值場景收入維持高增速發展,較2021年錄得50%以上的增長;茶飲、便利、煙酒、美妝、醫藥、數碼3C與寵物等代表性品類收入均同比增長超100%。

面向C端,順豐同城的服務範圍覆蓋了生活幫忙、醫療健康、商務代辦等個人工作和生活場景,活躍消費者和跑腿業務增長也十分迅速。

最後一公里配送的優點是擁有彈性運力,市場需求旺盛,該業務也是順豐同城近年來重要的一個探索領域。2022年該業務收入達到36.8億元,同比增長19.9%。

費用控制成效顯著

從行業角度看,由於用戶對即時配送的時效要求較高,平台更加依賴於騎手,人力成本自然難以把控。

高昂的履約成本是即時配送市場最大的難題,順豐同城2022年同城即時配送服務業務的營業成本為98.18億元,去年同期為80.51億元,同比增長21.9%。得益於規模效益的顯現,該業務同期收入增速達25.4%,由81.60億元增長至102.29億元。

費用方面,對各項費用的有效控制為順豐同城在今年上半年得以扭虧的重要原因。

在2022年,順豐同城就大力進行「節衣縮食」,當年的銷售費用率、研發費用率、管理費用率分别降至1.97%、0.94%及4.96%,其中銷售費用和管理費用均同比出現下滑,為近些年來首次下降。

在2023年上半年正面盈利預告中,順豐同城提到,運營效率的提升使公司毛利率和費用率持續改善。