近期,多家上市企業披露了生豬銷售數據,今年以來豬肉價格持續下滑引發市場關注。事實上,自2022年下半年以來,豬價不僅持續走低,豬企業績深受影響。

為推動生豬價格儘快回歸至合理區間,國家發改委將啓動年内第二批中央豬肉儲備收儲工作,並指導各地同步收儲。

今年以來,國家已經啓動二次大規模收儲工作,但在維穩豬肉價格上成效並不明顯。溫氏股份在調研中表示,這屬於正常的逆周期調控機制,從供給和需求角度來看,對於豬價提升影響不大,更重要的是起到一種引導市場情緒的作用。

毛豬價格持續下滑

近期,養殖行業陸續公佈2023年6月銷售數據,行業上半年銷售情況也公之於眾。

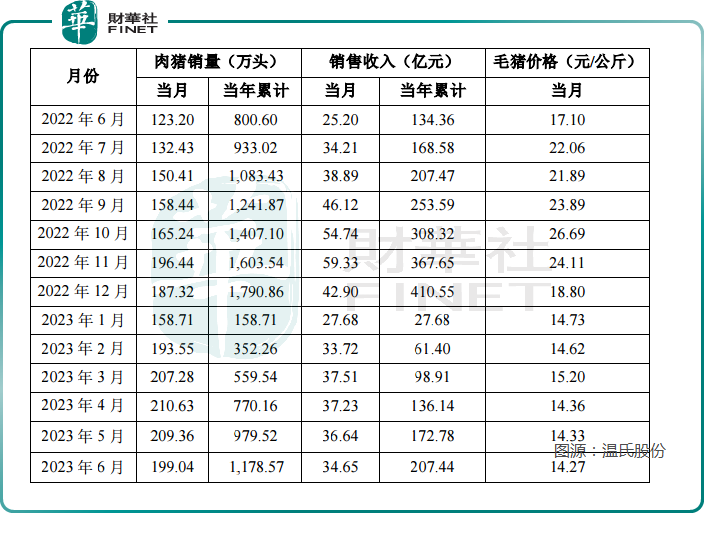

2023年6月,受益於投苗增加和生產成績提高,溫氏股份銷售肉豬199.04萬頭(含毛豬和鮮品),同比增加61.56%;

受益於肉豬銷量同比上升,6月公司肉豬銷售收入同比上升,實現收入34.65億元,同比增加37.50%;

但環比5月來看,肉豬銷量、銷售收入卻環比減少4.93%、5.43%。

公司銷售收入減少與豬價持續下滑有關。

根據公告,今年6月溫氏股份毛豬銷售均價14.27元/公斤,環比下降0.42%,同比減少16.55%。

復盤溫氏股份今年肉豬銷量,今年前6個月累計銷量約1178.57萬頭,這個銷售數量已經超出去年前8個月的累計銷量。

不過從價格走勢看,毛豬價格卻自2022年7月以來持續下滑,一度從高點的每公斤22.06元跌至今年6月低點的每公斤14.27元。

生豬板塊是溫氏股份的主營業務之一,貢獻了公司收入的半壁江山。豬肉價格持續低迷也影響到了公司業績。

受豬、雞等業務行情低迷影響,2023年一季度公司歸母淨利潤虧損約27億元,其中主要為豬業、禽業虧損。其他業務包括動保、乳業、機械設備、投資等相關及配套業務穩健運營、發展較好。

另一家養殖行業頭部企業牧原股份(002714.SZ)6月生豬銷量和銷售收入也環比下滑,6月,公司商品豬銷售均價每公斤13.82元,環比2023年5月份下降2.54%,創近一年新低。

在近期的調研中,溫氏股份表示,就目前來看,豬周期依然存在。若今年一年豬價均維持在低迷狀態,行業可能出現較大規模的產能去化現象,供需關系發生變化後,豬價會有好轉,豬價反彈高度可能更高。

不過公司表示有充足的底氣、信心和經驗順利穿越低迷行情周期。溫氏股份在調研中透露,其已提前儲備了較為充足的資金。截至4月末,溫氏股份各類可用資金近100億元,其中可隨時使用的資金近70億元,用以應對可能的較長時間的低迷行情,確保生產經營的穩定性。

收儲、放儲同時進行

生豬價格繼續低位運行,中央和地方也在持續加大豬肉儲備工作,對提振市場信心、緩解市場波動發揮了很大作用。

2023年2月初,商務部會同發展改革委、財政部開展第一批中央儲備豬肉收儲工作,完成收儲數量7100噸。

另據「國家發展改革委」微信號3日消息,因近期生豬價格繼續低位運行,6月26日-30日當周,全國平均豬糧比價低於5:1,進入《完善政府豬肉儲備調節機制做好豬肉市場保供穩價工作預案》確定的過度下跌一級預警區間。

為推動生豬價格儘快回歸至合理區間,國家發改委將啓動年内第二批中央豬肉儲備收儲工作,並指導各地同步收儲。目前華儲網已經公告,2023年7月7日收儲掛牌競價交易2.875萬噸。出乎意料的是,華儲網同時發佈了豬肉放儲預期,中央儲備凍豬肉輪換出庫競價交易2.875萬噸。

對於國家豬肉收儲工作,溫氏股份在調研中表示,這屬於正常的逆周期調控機制,從供給和需求角度來看,對於豬價提升影響不大,更重要的是起到一種引導市場情緒的作用。

值得一提的是,本輪豬價低迷持續時間較長,甚至被業界诩為「超長豬周期」,去年一些專業機構認為對豬周期的判斷難度加大,包括很多對生豬養殖產業長時間研究的機構,去年對於行情的判斷也會犯下錯誤。

何時穿越豬周期?

本輪超長豬周期已經是行業討論已久的話題。

自2020年2月上輪豬周期見頂以來,本輪豬價經歷了2021年6-10月、2021年12月-2022年6月、2022年12月至今的三次探底期。

雖然在2022年6月至10月,豬價曾經出現一波快速上漲,並一度上漲至28.32元/公斤的高位,但持續時間較短,利潤傳導至上遊養殖端僅體現在季度盈利。

而豬周期的本質是高位的時候大量上產能,在低位的時候大量的淘汰。2023年1月以來,豬價持續下跌再度刺激行業產能去化。行業產能去化也在持續。長江證券認為,生豬養殖板塊從2023年年初以來到現在的邏輯就是去產能的邏輯。

從實際情況看,由於夏季高溫疊加暑期學校放假,當前需求端疲軟,無法有效消化當前供給壓力,方正證券判斷,未來短期生豬市場整體仍將延續先前供強需弱,豬價窄幅震蕩局面,難以突破成本線。

華泰研究認為,回顧歷史豬周期,豬價上漲主升浪啓動前普遍出現兩至三次探底、探底期間生豬養殖行業出現月度級别的虧損。因此該機構認為,目前正處於豬價的第三次探底期。

光大證券預測,2023年第四季度,生豬供需均衡,肉價有回升動力,尚未出現供給短缺信號,維持畜牧養殖行業中性觀點。

對於本輪豬周期,長江證券較為樂觀,認為從豬周期歷史來看,周期輪回是不可逆的。時間拉得越長,周期的高位以及期待的回報就會越好。