7月6日,醫思健康(02138.HK)放量下跌7.11%,報收3.79港元,年内股價跌幅達到了52.8%,而如果從2021年的高點算起至今,其股價在這兩年多的時間里更是已經跌去了近75%。

市場表現疲軟,醫療、醫美概念大多下跌

根據資料,醫思健康上市於2016年,是一家主要從事提供醫療及保健服務的投資控股公司。該公司主要通過三個業務分部進行運營。其中,醫療服務分部提供醫療服務及牙科服務等;美學醫療、美容及養生服務分部提供美學醫療、傳統美容、護發及輔助養生服務以及銷售護膚、保健及美容產品;獸醫及其他服務分部提供營銷及相關服務以及獸醫服務。

從最新的收入結構來看,醫療服務業務貢獻了65.6%的收入,是其最為重要的核心業務,美學醫療、美容及養生服務實現了28.43%的收入。

值得一提的是,近兩年來,港股市場的整體表現是比較差的,許多醫療、醫美相關概念股遭遇下跌,包括時代天使(06699.HK)、現代牙科(03600.HK)、昊海生物科技(06826.HK)等。

因此,醫思健康的股價下跌其實也有著市場疲軟的因素在内。只不過,該公司的跌幅在板塊内較為突出。

主要提供醫療服務,2023財季業績暴降

除此之外,醫思健康股價的下跌也有著業績方面的原因。

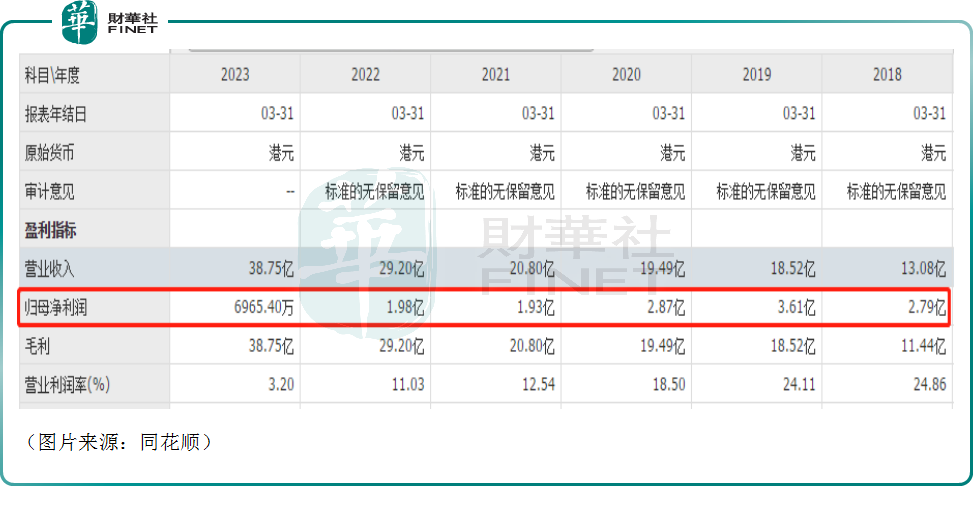

數據顯示,疫情以來,該公司的營收雖然在持續增長,但其盈利能力卻在下滑,其歸母淨利潤基本遭遇了連續下降,有著增收不增利的特點。

其中,於最新財季(年結日為3月31日),醫思健康的營收同比增長32.74%至38.75億港元,創下新高;而期内的歸母淨利潤同比大降64.73%至6965.4萬港元。

醫思健康稱,營收創新高得益於公司以客戶為中心的方針及有針對性的營銷活動,且事實證明,該方針已高效地推動銷售增長並提升客戶群的忠誠度及復購率。

與此同時,公司已利用有利的租賃市場拓擴我們的業務覆蓋範圍並在2023財年淨增加21個服務點。此外,廣泛的網絡使公司能夠在臨近客戶的地方提供更廣泛的醫療保健服務,使公司在競爭激烈的醫療保健市場中取得長遠成功。

分業務來看,醫療服務分部實現營收25.42億港元,同比增長50.5%,佔比提升至65.6%。其中年内完成的收並購業務收入佔比5.3%(1.35億港元),增長系醫療專科數量增長6個至35個,服務能力提升承載更廣泛客群。

美學醫療以及美容及養生分部實現營收11.02億港元,同比增長1%,佔比為28.4%。

而獸醫及其它業務的營收為2.31億港元,同比增長66%,佔比6%。營收增長較快系年内收購1間獸醫診所並開設首家自建獸醫醫院。

值得注意的是,在另一邊,營收大增而利潤暴降主要在於成本的大幅增長,具體而言有如下一些方面:(1)側重對新醫療設施投資,存貨及耗材成本增加58.2%,注冊醫生增加62人至313人,開支9.75億港元,同比大增48.6%。(2)租金、折舊、廠房等支出增加。(3)通脹進一步拉高一般行政成本。

對未來依然保持謹慎樂觀?券商這樣說

關於未來的發展,醫思健康在2023財季的財報中有所展望。

該公司表示,面對疫情後充滿挑戰的全球經濟環境,包括潛在衰退、通脹環境及可自由支配開支減少,管理層仍保持謹慎樂觀。儘管中國内地與香港恢復正常及重新開放邊境,導致内地旅客人數回升,但預期本地消費意欲的改善仍將逐步改善,有助經濟穩定復蘇。儘管如此,由於公私合作關系(如香港政府的基層醫療健康藍圖)預計長遠而言將繼續增加香港的私人醫療開支,醫療市場仍保持彈性。本公司的平台處於有利位置,以適應不斷改善的市場狀況。

也有券商機構對醫思健康後續的業績表現作出了預測。其中,開源證券研究人員指出,考慮到疫後經濟和居民消費力恢復尚需時日,下調FY2024/2025盈利預測,預計FY2024-2026公司可實現歸母淨利潤2.8/5.1/6.5億港元,yoy+307.5%/+79.4%/+27.7%,對應EPS0.2/0.4/0.5港元,PE為18.0/10.0/7.9倍,公司長期向好趨勢不變,維持「買入」評級。

中金發佈研究報告稱,維持醫思健康「跑赢行業」評級,考慮香港本地消費情緒修復仍需一定時間,下調2024財年盈利預測40%至2.6億港元,引入2025財年盈利預測3.7億港元。