莫名其妙暴漲了一番後,智欣集團(02187.HK)股價終於還是崩塌了。

7月4日及5日,智欣集團股價連續兩日暴跌,累計跌幅達66.53%。公司今年以來暴漲半年的股價,已完全被打回原形。

在此次暴跌之前,智欣集團股價一路扶搖直上,從今年年初至7月3日,智欣集團區間漲幅高達267.7%,股價不斷突破歷史新高。

股價走得如此「妖」,智欣集團背後有何「秘密」?

缺乏業績支撐的股價

在資本市場上,很多企業由於自身造血能力不足,沒有底氣支撐不斷狂舞的股價,因此很容易出現暴跌。近段時間的植華集團(01842.HK)便是其中的典型例子。

智欣集團也逃不掉這一「魔咒」。

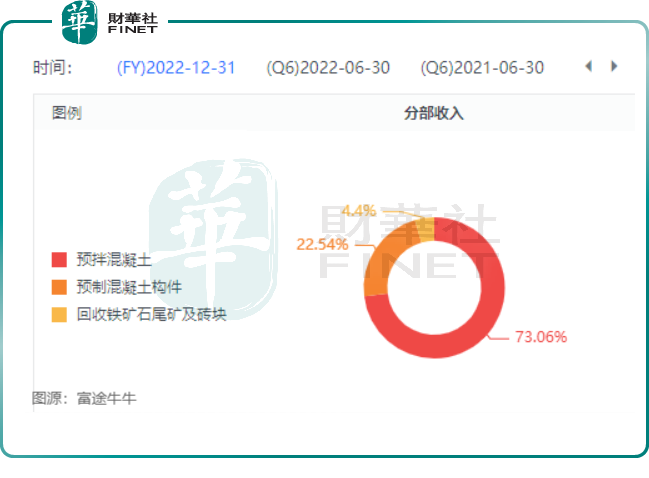

資料顯示,智欣集團是一家來自福建省的混凝土建材制造商及供應商,其主要產品包括預拌混凝土、預制混凝土構件,以及鐵礦石尾礦回收生產的產品及環保磚塊。

其中,預拌混凝土是智欣集團最大的收入來源,2022年有超過70%的收入來自預拌混凝土。不過,該業務增長乏力,過去兩年的收入均出現下滑。

其次是預制混凝土構件,該業務收入在2022年的比重為22.55%。自2017年轉型預制混凝土構件業務以來,該業務收入起伏較大,2021年及2022年的收入均出現較大下降,公司解釋稱是受疫情肆虐以及惡劣天氣頻繁等因素影響。

由此看來,預制混凝土構件在智欣集團業務轉型中並不儘如意。

在傳統業務表現不景氣之下,為尋求新的增長曲線,智欣集團將目光「瞄向」了鐵礦石尾礦回收領域。在2021年,智欣集團全資收購了海南瑞圖明盛(海南省最大的固體廢棄物綜合利用建材企業)100%股權,正式進軍固體廢物加工及環保建材銷售行業。後者最新年產300萬噸鐵尾礦項目已在海南省昌江縣竣工投產,且生產線已正式投入使用。

另一方面,智欣集團曾於5月中旬公告稱,將與福建省龍岩市永定區自然資源局簽訂投資合同,擬斥資11億元在永定區投資建設石英礦深加工及輕質環保建材生產項目。該項投資項目落實後,將為智欣集團形成從石英礦勘探到深加工,再到輕質環保建材生產和銷售的產業鏈。

智欣集團的回收鐵礦石尾礦及磚塊業務規模較小,2022年該業務收入不到3000萬元,分部業績為679.4萬元,對公司業績貢獻有限。

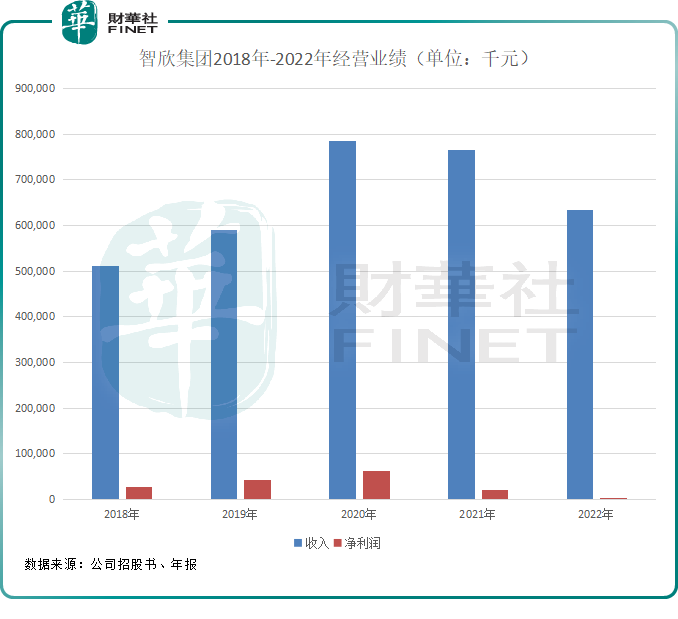

基於上述因素,智欣集團過去幾年面臨收入倒退,盈利能力大幅下滑的尷尬局面,2022年還險些產生了虧損。

2021年及2022年,智欣集團的收入分别為7.65億元及6.34億元,分别同比下滑2.52%及17.11%;淨利潤分别為2039.8萬元及125.3萬元,分别同比下降67.43%及93.86%,可以說遭遇了滑鐵盧。

智欣集團的毛利率也逐年下滑,由2020年的19.4%大幅下滑至2022年的9.1%。

從當前的市場狀況來看,房地產市場回暖並不及預期,2023年的新開工仍將承壓,從而也拖累建材行業的需求持續下滑,智欣集團等建材公司的處境依舊不容樂觀。

虧損慘重!高管及股東暴跌前曾大額入場

缺乏良好的業績支撐,單靠對外收購項目來刺激股價持續上漲顯然不符合邏輯。

為提振市場信心,彰顯公司的投資價值,智欣集團管理層和大股東選擇了購入/增持公司股份。

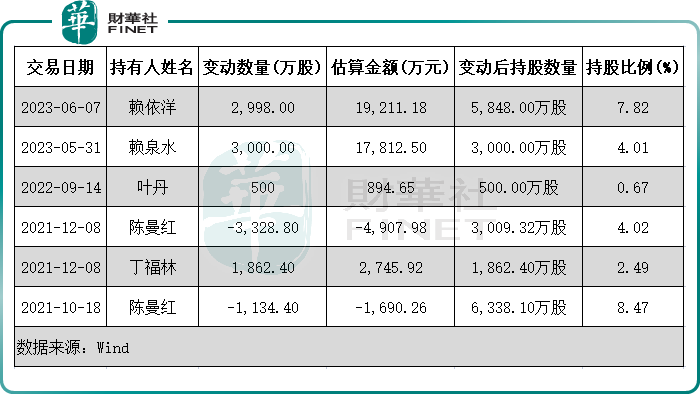

根據Wind數據,在今年5月31日,智欣集團的執行董事賴泉水首次入股了公司股票,當日以5.9375港元/股的平均價格買入了3000萬股,耗資1.78億港元,入股後持股比例為4.01%。

據悉,賴泉水在今年4月初才任智欣集團執行董事一職,進入公司管理層僅一個多月就大手筆入股了公司股票。

此外,智欣集團的大股東賴依洋於6月7日以6.408港元/股的平均價格增持了公司近3000萬股,耗資1.92億港元,持股比例由3.81%提高至7.82%。

按照智欣集團7月5日3.2港元/股的收盤價格算,公司執行董事賴泉水此次在公司股票上浮虧了超過8000萬港元,浮虧比例約為46%;賴依洋此筆本金則遭腰斬,浮虧比例為50%,浮虧了近1億元。

值得一提的是,智欣集團的股權主要由少數股東持有。於2022年末,公司第一大股東為公司董事會主席兼執行董事葉志傑控制的智欣投資控股有限公司,後者持有公司36.73%股權;第二大股東為公司執行董事兼行政總裁黃文桂控制的耀和控股有限公司,後者持有公司16.25%股權。

智欣集團第三大股東則為華泰證券股份有限公司旗下的華泰金融控股(香港)有限公司,持股比例為12.90%。

在2022年末,智欣集團的前三大股東累計持有公司65.88%股權,較為集中,因此相對容易發生打壓或拉高股票價格的情形。