諾華制藥(NVS.US)的歷史可以追溯至250多年前,其身世與三家公司有關:於18世紀中期在瑞士巴塞爾成立經營化學品和染料貿易的嘉基公司,於1859年開始生產染料的汽巴公司,以及於1886年在巴塞爾成立的化學公司山德士(Sandoz)。

1900年,汽巴公司生產出首批醫藥物質:Vioform(抗菌藥)和Salen(抗風濕藥)。

1917年,Authur Stoll 教授在山德士創建了制藥部門,從此開始進行藥物研究。

1970年,嘉基公司和汽巴公司宣佈合並。

1996年,汽巴-嘉基與山德士合並,諾華公司成立,成為世界上最大的醫療健康企業之一。

為了統一並加強全球研發網絡,2002年,諾華成立了諾華生物醫學研究中心(NIBR),總部設在美國麻省劍橋。

2010年,諾華收購了位於德州沃思堡的愛爾康公司(ALC.US)的大部分股份,成為眼科保健領域的領導者。

諾華完成了一系列的交易後,開始專注於三大業務領域:諾華制藥、愛爾康(眼科保健)和山德士(非專利藥)。

2019年4月9日,愛爾康分拆上市,成為一家獨立公司,諾華從而進一步專注於創新藥領域。

在2021年之前,諾華持有瑞士大藥廠羅氏的33%權益,按應佔聯營公司權益入賬。2021年第4季,諾華與羅氏訂立股份回購協議,出售5330萬股(約佔33%)羅氏的不記名股票,總代價為207億美元,交易於2021年12月6日完成。

在此之後,諾華集中火力發展創新藥和以山德士為主的仿制藥。

不過,這還沒完,諾華於2022年宣佈了一項重組計劃。

戰略重組

2022年4月,諾華宣佈了一項全新的合並組織結構及經營模式,以支持其創新與成長。其中包括將之前的制藥和腫瘤業務分部整合,並建立兩個獨立的商業部門:創新藥美國和創新藥國際。

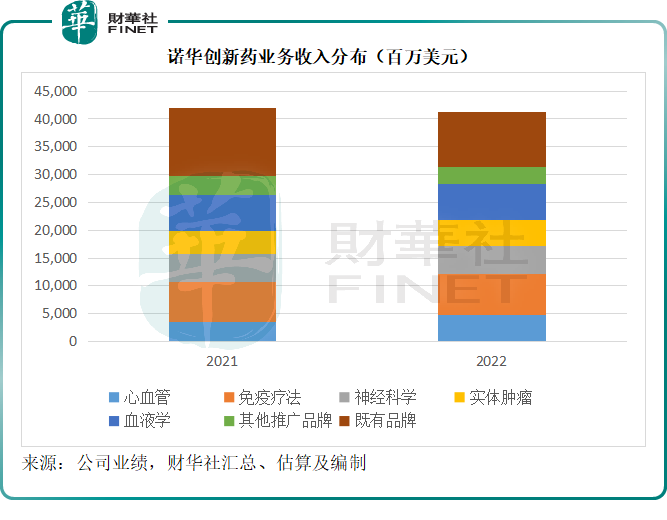

創新藥分部專注於五個醫療領域——心血管、免疫學、神經科學、實體腫瘤和血液學,以及其他推廣品牌(眼科、病理學和呼吸治療領域)及既有品牌。

還創立了一個新的戰略及增長部門,包含企業戰略、研發產品組合戰略和業務拓展。

最後,其整合了之前的諾華科技運營和客戶及科技解決方案分部,創立新的運營部,目的是提供更強大和簡潔的經營架構,更有效地推動多種技術項目的落實,創造規模化數字解決方案和提升生產力。

整合之後,諾華的業務分部包括:生物醫藥研究(NIBR)、全球藥物開發(GDD)以及運營。

2022年8月,諾華宣佈打算通過100%分拆的方式分拆山德士業務獨立上市。

該集團指出,2021年10月的戰略評估顯示,全面分拆山德士將符合股東的最佳利益,因為它將創建兩個獨立的公司,專注於各自的增長戰略。

新公司計劃在瑞士注冊成立,在瑞士證券交易所上市,並在美國發行美國存託憑證(ADR)計劃。不過有關交易仍待其員工、股東、監管等各方的同意,或有望在2023年下半年完成。諾華在2023年第1季業績中披露,目前有關交易正在推進中。

山德士是誰?

山德士是全球生物仿制藥市場的領導者,共有8種獲批和上市的產品,以及超過15種分子藥研發項目。除了内部開發的項目外,其生物仿制藥組合還包括與BioCon、Gan & Lee、EirGenix、Polpharma Biologics和Bio-Thera Solutions等的商業化合作。山德士也是全球非專利抗生素市場的領導者,其位於奧地利昆德爾的生產基地是歐洲最後一個完全垂直整合的青黴素生產鏈的中心,這提供了一定的競爭優勢,包括增加了供應鏈的彈性。

2022年,山德士為諾華貢獻收入92.49億美元,佔了總收入的18.30%;核心經營溢利19.03億美元,佔了諾華核心經營收益的11.42%。

既然山德士在仿制藥市場佔據領導地位,諾華為何要全面出售?財華社認為諾華要專注於創新藥是主要原因,因為創新藥的盈利能力要比仿制藥高得多。

創新藥利潤率遠高於山德士

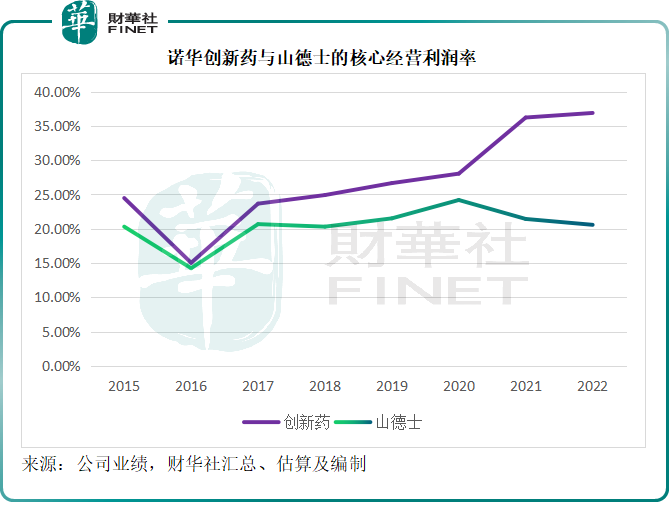

2022年,創新藥的收入為412.96億美元,佔了其總收入的81.70%,核心經營溢利達到152.37億美元,是山德士核心經營收益的8倍。

就盈利能力而言,2022年創新藥業務分部的核心經營利潤率達到36.90%,而山德士只有20.58%。見下圖,創新藥的核心經營利潤率在近幾年顯著提升,與大致上停滞不前的山德士逐漸分化。

這顯示諾華的創新藥盈利能力正在不斷提升,這主要得益於其產品組合的擴大和優化。

諾華的創新藥貢獻持續提高

根據諾華最新的戰略調整計劃,其創新藥分部劃分為五個醫療領域——心血管、免疫學、神經科學、實體腫瘤和血液學,以及其他推廣品牌(眼科、病理學和呼吸治療領域)和既有品牌。

心血管病:

Entresto(諾欣妥):一種口服的血管緊張素受體腦啡肽酶抑制劑,增強了對激素系統利鈉肽系統的保護作用,同時抑制了激素系統腎素-血管緊張素-醛固酮系統的有害作用。

Leqvio:這款降脂、降膽固醇藥物是第一種也是唯一一種小幹擾RNA療法,可降低低密度脂蛋白膽固醇。低密度脂蛋白膽固醇是動脈粥樣硬化性心血管疾病(ASCVD)的危險因素,由動脈斑塊積聚引起的。諾華與阿里拉姆制藥(ALNY)就Leqvio訂立許可和合作協議,諾華擁有開發、生產和商業化Leqvio的全球授權。

免疫療法:

Cosentyx(蘇金單抗):是一種可注射的全人用藥選擇性抑制白細胞介素kin-17A(IL-17A)的單克隆抗體,IL-17A是一種參與多種免疫邏輯疾病的細胞因子。

Xolair(奧馬珠單抗):是一種可注射處方藥物,也是唯一被批準用於靶向獲取和阻斷免疫球蛋白E(IgE)的抗體。

Ilaris(卡那單抗):是一種白介素-1β阻斷劑,也叫卡那津單抗、易來力,適應症包括罕見和獨特類型的周期性發熱綜合徵如腫瘤壞死因子受體相關的周期性綜合徵(TRAPS)、家族性地中海熱(FMF)、高免疫球蛋白D綜合徵(HIDS)/甲羟戊酸激酶缺乏症(MKD)。

神經科學:

Gilenya(芬戈莫德):是一種口服1-磷酸鞘氨醇(S1P)受體調節劑,可抑制淋巴細胞(一種白細胞)從淋巴結向中樞神經系統的移動,從而防止神經炎症和神經炎損傷。Gilenya獲得了三菱田邊制藥公司的授權。

Zolgensma:一種脊髓性肌萎縮症治療藥物。這是一種一次性的靜脈注射基因療法,旨在通過替代缺失或不起作用的SMN1基因的功能來解決脊髓性肌萎縮症(SMA)的遺傳根源。

Kesimpta(奧法木單抗):是一種抗CD20單克隆抗體,能夠靶向清除B細胞,特别是淋巴結中的B細胞。該產品最初由Genmab開發,並授權給葛蘭素史克。諾華從葛蘭素史克手中取得Ofatumumab的多種適應症授權。

實體腫瘤:

Tafinlar + Mekinist(達拉非尼+曲美替尼)組合方案:Tafinlar(達拉非尼)和Mekinist(曲美替尼)分别為激酶BRAF和MEK1/2蛋白的抑制劑。

Kisqali(琥珀酸瑞波西利片):周期蛋白依賴性激酶4和6 (CDK4/6)抑制劑,對參與控制細胞周期進程的兩種酶CDK4和CDK6具有更大的抑制活性。由諾華與Astex Pharmaceuticals合作研發。

Piqray(阿培利司):是一種專門靶向PIK3CA基因的口服激酶抑制劑。PIK3CA基因是最常見的乳腺癌亞型HR+/HER2-乳腺癌中最常見的單一突變基因。

Pluvicto:是一種靜脈注射的放射配體療法,該療法將一種靶向PSMA的小分子化合物與治療性放射性核素镥-177結合起來。進入血液後,Pluvicto與表達PSMA的前列腺癌細胞結合,放射性核素釋放的輻射能量會破壞腫瘤細胞並引發其凋亡。據諾華2023年第1季業績,其米爾本制藥廠已於今年4月獲FDA批準商業化生產這款藥物。

血液學:

Promacta/Revolade(艾曲波帕):一種血小板生成素受體激動劑,通過刺激延遲骨髓細胞產生血小板。

Tasigna(達希納):阻斷BCR-ABL蛋白起作用的酪氨酸激酶抑制劑,可幫助慢性髓性白血病患者達到更早、更深的分子學緩解。

Jakavi(魯索替尼):是一種JAK1和JAK2酪氨酸激酶抑制劑。適應症包括:成人骨髓纖維化(MF)、成人真性紅細胞增多症(PV)等。

Scemblix:用於治療慢性髓性白血病的創新藥。

其他推廣品牌:

Lucentis(雷珠單抗):是一種人源化的高親和力抗體片段,可與血管内皮生長因子A(VEGF-A)結合,VEGF-A是一種可導致眼部血管生長的蛋白質,可能導致視力喪失。雷尼單抗是一種注射到眼睛里的抗VEGF療法。雷尼單抗來自基因泰克公司的授權,諾華擁有該產品在美國以外地區進行商業化的授權,而基因泰克公司則擁有在美國商業化的權利。

Xiidra幹眼症藥物(眼藥水),近日有傳博士倫斥資17.5億美元收購這款藥物。這是一款LFA-1拮抗劑,是一種處方滴眼液,旨在阻斷兩個關鍵蛋白ICAM-1和LFA-1的相互作用,從而減少炎症。

既有品牌:

Sandostatin SC(注射用醋酸奧曲肽)和Sandostatin LAR(注射用醋酸奧曲肽混懸液):適用於肢端肥大症,類癌腫瘤及其他類型的功能性胃腸道和胰腺神經内分泌腫瘤相關疾病。

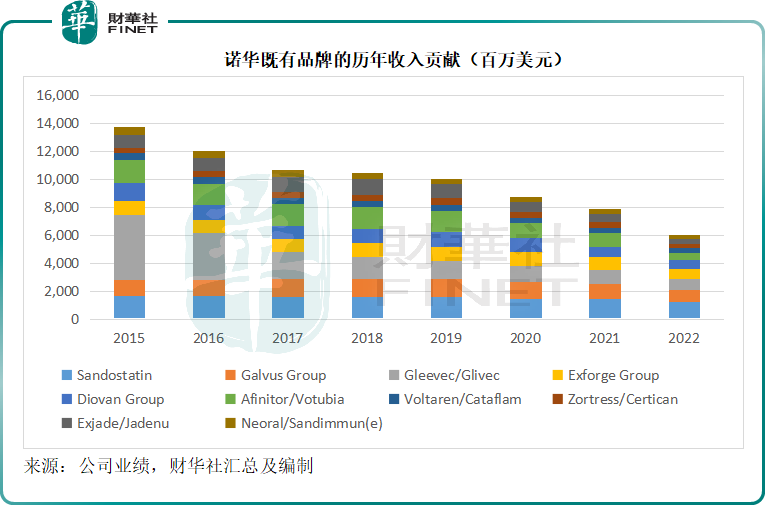

就收入貢獻而言,既有品牌收入最高,但是從上圖可見,這些品牌所帶來的增長效應正在縮減,收入規模也逐漸縮小。反之,其他重點醫療領域,例如心血管和實體腫瘤等,均見較為明顯的增長。

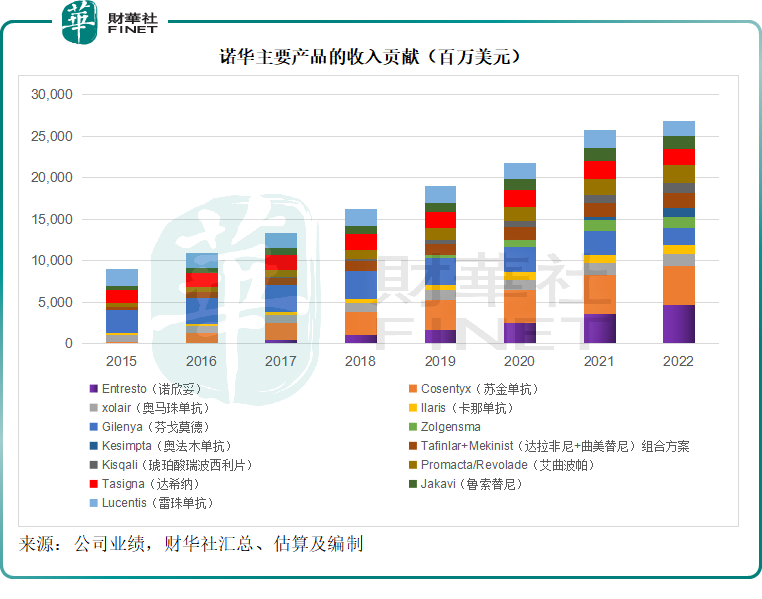

見下圖,諾華的新產品收入增長十分迅猛,例如Entresto(諾欣妥)、Kisqali(琥珀酸瑞波西利片)、Cosentyx(蘇金單抗)等新產品,不僅收入貢獻大幅提高,其他的適應症研究項目進展也十分理想,例如Kisqali(琥珀酸瑞波西利片)在輔助乳腺癌的中期分析中,臨三NATALEE試驗達到臨床研究重點(iDFS),這些利好意味著其產品未來的收入增長還會持續加速。

除了創新藥的收入貢獻不斷上升外,諾華還擁有非常龐大的在研管線組合,其披露的數據顯示,2022年末或大約有150個臨床開發階段的項目,其中7個已注冊,包括前列腺癌新藥Pluvicto,已於去年12月獲得歐盟批準;有48個重點項目處於臨床三期。

由此,不難理解諾華為何要分拆盈利能力低一線的仿制藥巨頭山德士,而將資源更專注地拓展其創新藥——創新藥的增長潛力更大,利潤更高,而且諾華在創新藥方面具有優勢。