全球第一大商業運營管理服務商珠海萬達商管再度衝刺港交所。

近日,珠海萬達商管向港交所遞交了招股說明書,這已是公司自2021年10月以來第四次衝刺港股市場。

據了解,珠海萬達商管再度衝刺港交所,或與此前的對賭協議有關。在2021年,珠海萬達商管的控股股東大連萬達商管與碧桂園、騰訊、螞蟻等投資人簽訂對賭協議,協議中包括今年年底前珠海萬達商管無法完成上市,萬達需向投資者支付逾300億元股權回購款。

對賭大限將至,珠海萬達商管能否在年底前上市,就得看本次能否如願獲得港交所入場券了。

行業巨無霸,在管商場年客流量近40億人次

在我國,萬達商場知名度極高,而背後的珠海萬達商管也依靠萬達商場走上了全球商業運營管理市場之巅。

截至2022年12月31日,珠海萬達商管運營管理商業廣場472家,商業運營總建築面積6556萬平方米,深度覆蓋全國經濟發達及高人口密度地區,遍佈全國所有省份及合計224個城市。

在我國分散的商業運營服務市場中,珠海萬達商管憑借強勁的綜合實力拿下了多項第一:按在管建築面積計算,公司在全球以及中國皆排名第一,在管建築面積在中國超過第二名至第十名的總和;按儲備項目建築面積計算,公司在中國排名第一;按管理的獨立第三方商業廣場數量計算,公司在中國排名第一。

此外,按合作品牌數量計算,以及按年客流量計算,珠海萬達商管均在行業内排名第一。

基於行業内囊獲多項第一,珠海萬達商管在行業内擁有最廣泛的線下流量觸達及最全面的消費品牌覆蓋。其在管的商場年客流量達39.41億人次,年車流量達3.28億次,會員接近1億個;線下商戶接近10萬個,線上商戶超過7萬個,合作品牌超過2.4萬個。

從收入層面看,珠海萬達商管可分為兩大類,分别為委託管理模式及租賃運營模式,其中每個模式中又包含商業管理服務、物業管理服務及增值服務。

業績持續大增,市場化拓展能力不賴

作為行業中的巨無霸,珠海萬達商管近些年來並不顯得「笨重」,而是在發展之路上跑得飛快,無視疫情帶來的負面影響。

2020年-2022年,珠海萬達商管在管商場數量由368個增至472個,由此算出,公司平均每月新增在管商場超過4個,表明其市場開拓能力相當強悍。

在珠海萬達商管的在管商場不斷擴大的同時,這些商場對商戶也相當具有吸引力,過去三年萬達廣場的平均出租率(不計停車位)高達98.6%,明顯優於其他商管龍頭企業的出租率。此外,萬達廣場開業時,通常所有商戶都已進駐。

對比如今國内很多冷清的商場,萬達商場的「吸金」能力顯然更強,背後體現出其市場地位造就的巨大影響力。

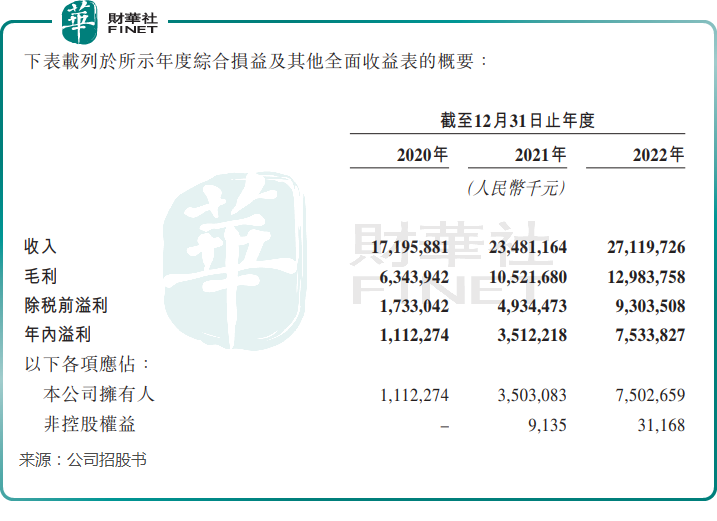

這種競爭優勢這也體現在了其經營業績層面。2020年-2022年,公司收入由171.96億元大幅增長至271.2億元,公司擁有人應佔溢利則由11.12億元提升至75.03億元,兩年時間飙升574.5%。

帶動珠海萬達商管盈利能力大幅提升的一個重要原因:大力推行的「輕資產」模式。

從2015年起,萬達商管開始以輕資產模式管理獨立第三方商業廣場,輕資產是萬達轉型的核心模式,也是王健林牽手資本市場的「殺手锏」。

近些年,該模式展現出了強勁的成長動能,2020年-2022年,公司來自獨立第三方商業廣場的數量由98個增加至184個,佔比由26.6%增加至39.0%,表明公司對母公司萬達集團的依賴性正逐步減弱,自身造血能力也在增強。

另外,在2022年,在公司的181個儲備項目中,163個是獨立第三方項目,外拓項目在未來有望成為公司業績增長的主要推動力。

豪爽分紅,三年累計分紅超130億

值得一提的是,在2022年淨利潤大幅增加的同時,珠海萬達商管當年的現金及現金等價物卻較上年下滑超過52億元至135.85億元,並進一步下滑至截至2023年5月31日的82.17億元。

這與珠海萬達商管大額度的分紅有關。招股書顯示,2020年-2022年,珠海萬達商管分别向股東分派股息51.78億元、11億元及69.96億元,三年累計分紅超過130億元。而在2022年,公司派息比率超過了90%。

進入2023年,珠海萬達商管再次大手筆分紅。於2023年2月至3月,公司董事會又批準了2023年一季度股息23.92億元的決議案。

此番赴港上市,公司還有借助資本市場融資來繼續做強做大的野心,對於此次上市所得募資款的用途,公司表示將用於戰略投資和收購以獲取優質項目經營權、擴大商業運營服務業務及增加在管商業廣場數量及在管建築面積,用於各類軟硬件設施的改進升級以豐富變現場景,用於增強公司的科技及數據處理能力,用於商業廣場部分設施升級,以及用於對生態體系内進行戰略投資等。