6月29日,港股的力勁科技(00558.HK)股價重挫16.14%,目前報收7.22港元/股,市值為99.38億港元,跌破百億。

實際上,自2021年9月份以來,力勁科技股價便步入慢慢熊途,期間累計最大跌幅超70%,市值不斷縮水,曾經的特斯拉概念股的光環,一體化壓鑄賽道的領軍者,如今似乎泯然眾人矣。

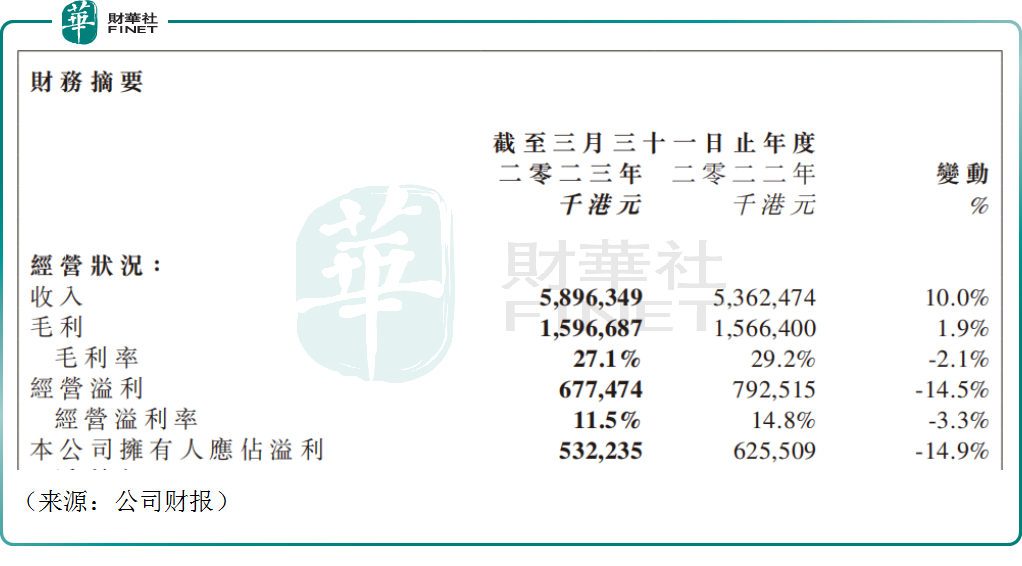

業績不及預期

消息面,力勁科技昨日發佈截至2023年3月31日的2023財年業績,公司實現總收入為58.96億港元,同比僅增加10.0%。

公司目前有三大業務,分别為壓鑄機、注塑機以及CNC加工中心,力勁科技利用壓鑄機在汽車領域累計的優質客戶資源,帶動注塑機及CNC加工中心的銷量,幾塊業務之間具有很強的協同效應,可以有效控制銷售開支,實現降本增效。

其中壓鑄機業務貢獻主要營收,2023財年該業務收入達44.28億港元,同比增長16.0%,尤其是超大型壓鑄機表現亮眼,2023財年公司一共交付超大型壓鑄機22台,相比於2022財年交付的14台,大幅提升。

不過同期力勁科技實現歸母淨利潤5.32億港元,同比下跌14.9%。對比前些年公司的高增長,本次業績確實黯淡,這或許是公司股價重挫的原因之一。公司表示,去年由於地緣政治局勢動蕩不安、原材料價格暴漲、自然災害、新冠疫情等超預期因素衝擊,導致公司業績承壓。

回望2021財年,力勁科技實現營收同比大增約46.4%,公司歸母淨利潤更是大增約104倍,那是公司的高光時刻,相應的,公司股價也一飛衝天,自2020年年末至2021年9月份,不到一年内公司股價暴漲超過30倍,成為港股成長股投資的典範。

不過從那以後,力勁科技的業績開始踩下刹車,2022財年,公司的營收和歸母淨利潤繼續同比增長33.4%及82.0%,增速下滑明顯。時至2023年財年的上半年,公司增收不增利的趨勢就已經暴露。

技術實力領先,傍上特斯拉

力勁科技的崛起要從2020年9月份說起,彼時馬斯克宣佈ModelY將採用一體式壓鑄後地板總成,由此掀起了汽車行業一體化鑄造的新浪潮。該技術的推行,使得汽車零部件數量驟減,且大幅減少了機器人的使用,降低了整車的制造成本。

同時,一體化壓鑄使得車身重量降低,提升能源的利用效率以及續航里程,符合新能源汽車「降本增效」的大趨勢。在特斯拉的示範效應下,國内新勢力以及海外主機廠大眾、奔馳和沃爾沃等,均開始佈局一體化壓鑄相關技術,行業處在景氣度爆發的前夜。

在此背景下,力勁科技把握機遇切入新能源汽車賽道,成功抱緊了特斯拉的大腿,開始向後者供貨,而有了特斯拉的背書,公司一躍成為一體化壓鑄的領軍者,也開始供貨很多汽車零部件產商,包括第三方壓鑄產商,包括拓普集團、廣東鴻圖等等。

力勁科技在壓鑄機技術上一直走在世界前列,公司在2022年初就率先下線了9000噸的壓鑄機,領先同行約一年的時間,9月份公司又全新發佈12000噸的壓鑄機,今年3月份成功下線,目前市場暫無競品,公司的產品不斷叠代,市場龍頭地位穩固。作為頭部玩家,力勁科技壓鑄機在國内的市佔率超過50%以上,超大型壓鑄機全球市佔率更是超過90%。

力勁科技的訂單需求也持續旺盛,今年3月份,公司獲得文燦股份採購定制大噸位壓鑄機38台,獲得中呈科技合計採購16台套500-7000T力勁智能壓鑄單元。此外,該公司旗下遼寧阜新和2023年新投入建設的安徽池州兩大鑄件基地,擁有覆蓋全球的零配件庫存中心,高效的供應鏈管理為生產體系全面賦能。

結語——

雖然短期業績承壓,但力勁科技的技術實力,以及在新能源汽車產業鏈的地位都是毋庸置疑的。不少券商機構似乎對力勁科技的未來仍然樂觀,國泰君安就表示,在一體化壓鑄滲透率剛剛起步的情況下,中國新能源汽車行業在未來幾年將維持對大型及超大型壓鑄機強勁的需求,力勁科技長期增長的邏輯仍然堅實。