6月28日晚,中國最大的羽絨服制造商波司登(03998.HK)披露2022/2023財年業績。

財報顯示,截至2023年3月31日止年度,波司登實現收入約為167.74億元,較去年同期上升約3.5%;實現淨利潤實現21.4億元,同比增長3.7%。

近年因受宏觀經濟波動、國際形勢錯綜復雜等影響,消費市場信心受挫。面對過去一個財年較大的不確定性,波司登的收入、淨利潤在較大規模基礎上再次實現穩定增長,表現出行業龍頭特有的韌性。

羽絨服收入佔比上升

波司登以羽絨服起家,不過除品牌羽絨服業務外,公司還在大力發展多元業務,並且已經有三條成熟的業務條線,包括貼牌加工管理業務、女裝業務以及多元化服裝業務板塊。

在經過多年多元化佈局後,波司登收入結構有何新的變化?

財報顯示,2022/2023財年,波司登品牌羽絨業務、貼牌加工管理業務和非羽絨業務收入分别為135.7億元、22.9億元、9.1億元。

換言之,在經歷多年多元化佈局後,波司登的羽絨服業務規模依舊是貢獻大頭。而公司其他三大多元業務表現卻參差不齊。

具體來看,品牌羽絨服業務仍是公司最大收入來源,實現收入約為135.75億元,佔總收入約80.9%,同比上升約2.7%。

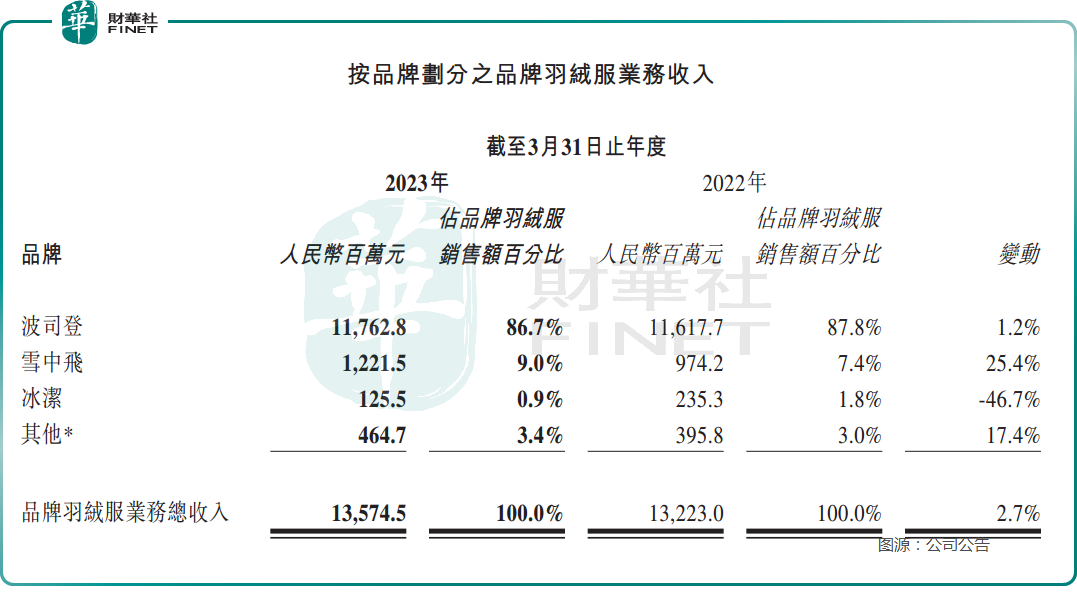

為消除消費者審美疲勞,保持品牌活力,波司登在羽絨服中分出三個品牌,各自定位不同收入群體,瞄準不同的消費市場。

分品牌看,主品牌波司登羽絨服主打高端領域,並且在過去一個財年實現小幅增長,表現出較大韌性。目前該品牌銷量已連續27年位居全國第一。

主打年輕化和中低端市場的雪中飛品牌繼續積極轉型線上,該品牌在過去一個財年同比增長超25%,取得一個較大幅度的提升;

定位為二、三線城市30-35歲新時尚女性群體的冰潔品牌也在積極謀求線上轉型,不過過去一個財年冰潔品牌表現有點差強人意;

多元業務有升有降

貼牌加工管理業務、女裝業務以及多元化服裝業務板塊是波司登較為成熟的業務條線,不過在過去一年發展中,這三個條線表現參差不一。

貼牌加工管理業務是利用公司羽絨服淡季的產能,為國内和國外的客戶提供貼牌加工管理業務,合作客戶有包括Adidas、PVH、VF、EB等知名品牌。

在2022/23財年,儘管面對全球消費市場低迷、國内疫情影響嚴重等多重因素考驗,該板塊依然保持穩定且健康的發展,實現收入約為22.94億元,佔總收入約13.7%,同比上升約20.7%。

女裝是國内一個重要市場,同時也是波司登轉型的一個重要領域。目前公司經營四個中高端女裝品牌傑西(JESSIE)、邦寶(BUOUBUOU)、柯利亞諾(KOREANO)、柯羅芭(KLOVA)。

不過由於中國女裝行業發展已步入成熟期,增速相對平穩且競爭激烈,且受前期疫情影響較大,物流管理和線下客流嚴重受阻,波司登的四個女裝品牌,特别是線下業務表現疲軟,在2022/23財年實現收入約為7.03億元,佔總收入約4.2%,同比下降約22.2%;

而涵蓋校服業務、童裝業務、男裝業務在内的多元化服裝業務實現收入約為2.03億元,佔總收入約1.2%,同比上升約9.2%。不過該板塊規模尚小,且校服目標為特定群體,細分領域規模存在一定的天花板。

品牌價值支撐提價

波司登是國内羽絨服行業成功向高端轉型的品牌之一。2018年,波司登啓動全面提價戰略,並不惜斥重金聘請安妮·海瑟薇、楊幂、陳偉霆、肖戰等明星作為代言人。

從業績導向看,公司的高端化相當成功,當年營收便實現大增30.28%。

在持續轉型的路上,波司登羽絨服的價格也是持續走高。據此前波司登首席財務官、副總裁朱高峰披露,五年前,波司登的羽絨服吊牌均價在1000-1100元左右,到了2021年吊牌均價已經上升至1800元左右。

這就很直觀地可以看出波司登漲價的幅度。不過可以肯定的是,從現在看過去漲價歷程,波司登的戰略選擇無疑是成功的。

而這背後的驅動除了原材料、生產升本等因素外,波司登品牌價值的提升是很多同行業品牌可望不可及的。

作為一個知名品牌,雖然波司登提升了產品價格,但其產品依然在市場擁有較高的認可度,依然被用戶接受,表明公司的品牌價值有了很大的提升。在相輔相成的作用下,公司品牌形象的提升、產品質量改進或設計升級等因素也會推動相關產品進一步漲價。

不過市場仍有疑慮,那就是在經歷多輪漲價後,波司登是否能維持其漲價的趨勢。

對此,華泰證券研報認為,波司登在品牌、產品、以及購買體驗上的持續投入,顯著提升消費者效用,並能夠與其持續提升的定價相匹配。因此該機構預計波司登未來將持續增加費用投入,使得波司登未來利潤率擴張將主要通過經營費用率下降而非GPM擴張實現。

該機構同時認為,行業未來增長仍將由量價齊升驅動,並且呈現兩極化趨勢。其中高端產品將帶動價格提升,而中低端產品將驅動銷量增長。

據此,華泰證券首次覆蓋給予波司登「買入」評級,以及目標價5.3港幣。其認為波司登在品牌、產品以及零售體驗上持續投入,能顯著提升消費者效用,讓消費者感受到物有所值,從而支撐其長期持續的提價。

同時,華泰證券預期,波司登未來利潤增長將主要由漲價驅動收入增長以及規模擴大帶來的經營費用率下降所驅動。