基地設在香港的太古公司(00019.HK;00087.HK)最近宣佈,向母公司英國太古集團的全資子公司出售美國太古可口可樂的100%權益,現金代價為39億美元(相當於304億港元)。

美國太古可口可樂於2023年5月31日的賬面值為76億港元,這意味著出售代價304億港元可為太古產生228億港元的賬面出售收益。

太古公司計劃將這出售收益的一半用於派發股息,向每股「A」股派發8.12港元特别股息,向每股「B」股派發特别股息1.624港元,或合共達117億港元。

按太古A(00019.HK)現價60.80港元和太古B(00087.HK)現價9.85港元計算,A類股特别股息每股8.12港元意味著其股息收益率為13.36%,B類股特别股息收益率達16.49%。正因特别股息如此豐厚,在宣佈交易後的首個交易日(2023年6月29日開盤),太古A和太古B的股價分别高開7.95%和9.35%。

計劃出售的美國太古可口可樂業務主要在美國西部13個州生產、銷售及經銷可口可樂和其他飲品,專營區域覆蓋的人口約為三千萬。

計劃收購太古轉手之美國可口可樂業務的,是太古的母公司太古集團,後者擁有太古公司60.31%權益及控制其68.13%的投票權。

太古出售美國可口可樂的目的何在?

除了上述提到的,將豐厚的出售收益以股息形式派發給股東之外,財華社認為,太古出售美國可口可樂或主要基於兩個考慮,一是增強資產負債表,二是將業務重心轉移到大中華區及東南亞等新興市場。

作為一家位於香港的綜合企業,太古的業務遍佈各大領域,從地產、飲料、航空、貿易、海洋服務到其他各類投資,應有儘有。

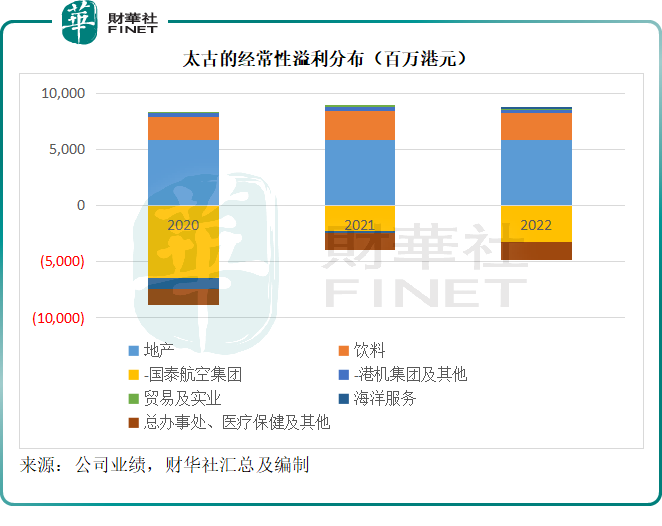

今年因為「blanket」事件引發公關危機的國泰航空(00293.HK)也是太古旗下重要資產,但由於疫情、油價高企以及業務經營效率欠佳,太古集團應佔國泰航空的經常性基本虧損持續擴大。其應佔2022年國泰航空的虧損額由2021年的22.5億港元進一步擴大至32.28億港元。

不過,得益於其地產業務和飲料業務的穩健表現,太古仍能維持可觀的收益。其2022年的經常性溢利為38億港元,其中地產業務和飲料業務的經常性溢利分别達到58.44億港元和23.92億港元,足以抵消國泰航空的虧損,見下圖。

從圖中可見,地產佔了太古經常性收益的大部分,這些物業主要為内地大城市的商業地產。飲料則為太古第二大利潤來源。

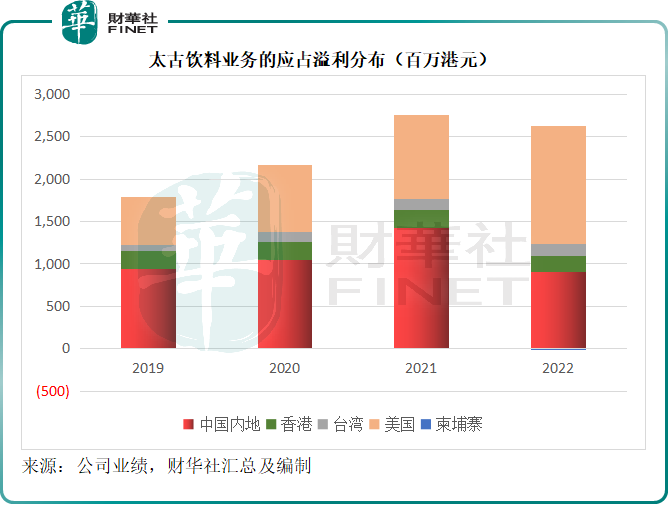

在過去,太古的飲料業務主要集中在大中華地區和美國。從其2022年業績來看,美國和内地業務是最大的利潤來源,貢獻的應佔溢利分别為13.92億美元和9.02億美元,見下圖。

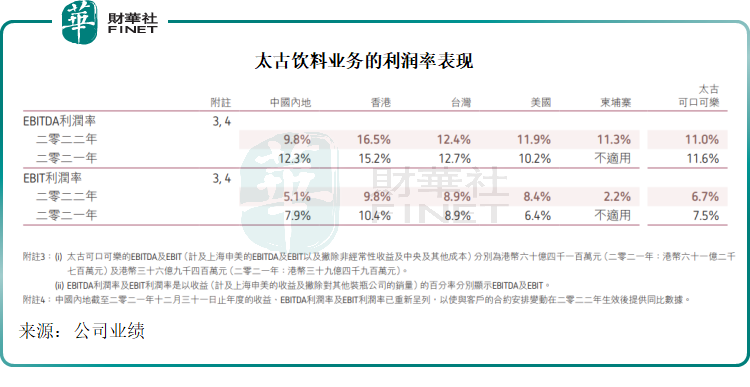

誠然,就盈利能力而言,美國的飲料業務利潤率更為理想,2022年的EBITDA利潤率為11.9%,高於内地業務的9.8%以及太古可口可樂合計的11.0%,EBIT利潤率也有8.4%,高於内地業務的5.1%和整體利潤率6.7%,見下圖。

但是對於太古整體戰略方向而言,美國業務顯得有點突兀了。

更為重要的是,去年可口可樂(KO.US)退出與太古和中國食品的合資公司後,太古全資取得南寧、杭州、佛山、武漢、東莞和蘇州的飲料配制和包裝業務。除此以外,太古還全資擁有福建、安徽、廣西、江西、江蘇、海南、廣東湛江和茂名的可口可樂飲料專營公司,持有浙江、廣東(湛江、茂名和珠海除外)、河南、雲南及湖北專營公司的多數權益,以及上海一家專營公司的合資權益。

加上港台業務在内,太古在大中華地區的飲料業務覆蓋7.34億人口,遠超美國業務的3000萬人,增長空間要大得多,見下圖。

去年下半年到今年,太古可口可樂完成了從可口可樂手中收購越南和柬埔寨可口可樂裝瓶業務的交易,總代價為10.15億美元(折合79.17億港元),這兩項業務將於今年帶來貢獻。這是太古首次投資東南亞飲料市場,太古表示希望借此拓展至飲料市場增長速度最快的地區之一,兩地業務的覆蓋人口獲達到1.17億,也遠高於美國業務。

由此可見,太古公司目前專注於東南亞新興市場,從「blanket」事件後將增加國泰航空内地空服人員,到持續擴充在新興市場物業組合,都顯示出這一趨勢,因此將美國飲料業務賣給母公司太古集團實屬情理之中。