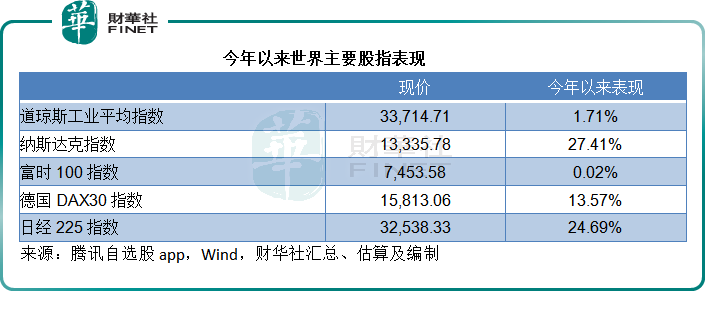

今年日股的表現強悍得讓人驚訝,日經225指數與2022年大跌的納斯達克指數一起成為今年以來表現最好的指數,見下圖。

需要注意的是,今年納斯達克指數表現之所以如此強勁,是因為2022年加息令對利率敏感的科技股大跌,納斯達克於2022年累計下跌33.10%,今年的表現還沒完全收復失地;而日股雖然也受到外圍加息周期的負面影響,但其跌幅遠不及美股,日經225指數的2022年累計跌幅為9.37%,所以加上今年的漲幅,其實兩年累計有13%的漲幅。

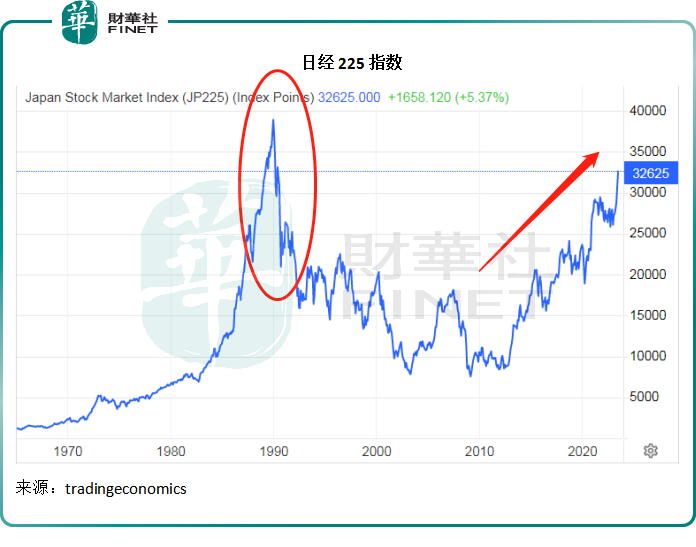

日經225指數已回到日股上世紀九十年代的鼎盛時期,現價32,538.33點距離1989年12月時的高位38,915.87點僅相差16.4%而已,見下圖。

從日經225指數今年4月份的半年報告來看,其五年年化風險回報率或為6.83%,一年年化風險回報率為13.23%,顯示出最近一年的風險回報表現趨強。

日股大牛,財華社認為或與幾個原因有關:1)日元匯率,2)東京交易所的推動資本有效使用措施;3)安倍經濟學所釋放的影響或終於引起經濟的結構性變更;4)巴菲特買入日本商社股份,或帶動遊資看漲日股。

這次的日股牛市能走得更遠嗎?

日元匯率

強大的工業生產力令日本在戰後一躍成為僅次於美國的第二大經濟體,加上日元貶值,以出口為主的日本在上世紀八十年代積累了豐厚的財富,美國是其主要的出口國家。

與此同時,受第二次石油危機影響,能源價格大幅上漲,美國通脹激增。為了遏制通脹,美聯儲將聯邦基金利率上調至20.5%(1980年底),但這不利於美國的經濟發展,尤其是對外貿易,於是美國要求其主要貿易對手日本和德國對其幣值匯價進行幹預。

八十年代中期,美國與日本、聯邦德國、法國以及英國財長和央行行長在紐約廣場飯店簽訂廣場協議,五國聯合幹預外匯市場,讓美元貶值,以解決美國巨額貿易赤字問題,同時也為美國赢得貿易優勢——美元匯率下降,美國貨變便宜,自然吸引更多買家。

於是相對於貶值的美元,日元匯價開始走強。

在之前累積了大量財富的日本企業和個人,在強日元的支持下,走出國門,在日本國内和全球「買買買」——日元強勢,使得他們能夠以較低的價格買入更多的外國資產,財富效應凸顯——這推動了日股的繁榮和日元資本的流出。

然而,「物極必反」。強日元令日元資本流出國外,同時也不利於日本的貿易經濟,其貿易優勢減退,而且日本企業和個人在海外「買買買」的熱情推高了資產價格,其高價買入的資產泡沫最終爆破,這是導致日股在80年代末見頂之後持續回落的原因。

這一次卻不一樣。安倍經濟學(2012年起)提出三支箭:日元貶值——提升日本貿易優勢,增加財政支出——擴大國内投資,以及產業結構優化——從根本上改變企業乃至國内經濟結構的基本面。

其中日元貶值的效果在這幾年凸顯,日元對美元匯率由2012年12月時的每1美元兌82日元,下降至現在每1美元兌143日元,見下圖。

這有利於日本的貿易優勢,需注意該國經濟以外貿為主導,因此日元的持續處於低位對其意義重大,而這也是其企業,尤其綜合商社業績保持表現的原因。

不過財華社認為,在這里或多少與上世紀末的情形有點相似——日元持續走低,或許也給外國資本一個憧憬——押注日元升值,這或帶來資產價格的上漲。

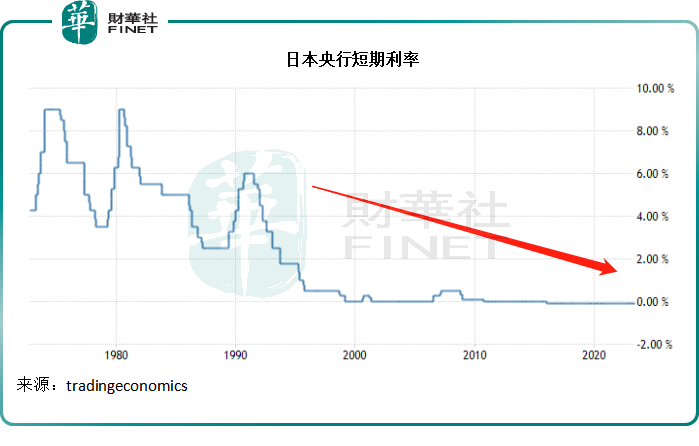

見下圖,日本央行長期保持關鍵短期利率於負數水平,這是日元持續處於低位的主要原因。今年上任的央行新行長曾一度引發市場對其改變日本長期負利率的疑雲,但他在上任後重申立場,暫時釋除了疑慮,不過仍無法讓市場完全放心,日本央行加息以改變當前負利率狀態或僅是時間問題。

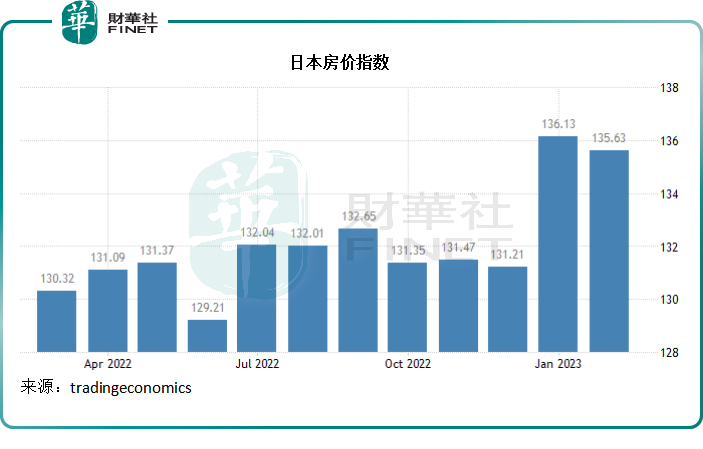

尤其是考慮到今年初日本樓價似有上漲迹象,見下圖。

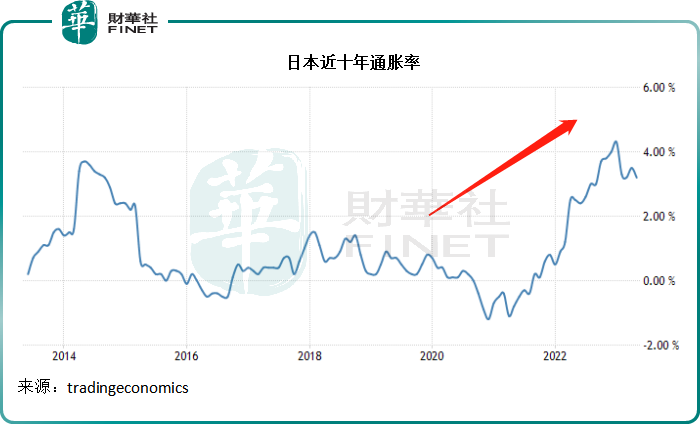

同時其通脹也有所上漲,見下圖。

押注日本加息似乎成為了投機資本的好去處——加息將利好日元匯價,對於投機資本來說,歐美國家接連加息之後,日本央行利率已處於世界極低水平,向下風險相對來說要小得多,反而因為通脹而存在向上憧憬。

這是資金進入日本市場,帶動日本資產價格上升的一個原因。

東京交易所新規

最初,日股市場分為一部上市和二部上市,二部上市的要求比一部低得多。於1999年12月起加入Mothers板——即新經濟、新科技、增長型中小企業;2013年7月起加入Pro板和Jasdaq標準板和增長板三個板塊。

由於重疊較多,東京交易所於2022年4月進行了重組,所上述市場重新劃分為主板、標準板、增長板和專業市場。主板市場流動性和交易活躍度也較高,對上市公司的市值和財務要求也更高。

近日,為改善上市企業資本使用效率偏低的問題,東京交易所提出一則改革,要求主板和標準板上市公司檢查其PBR(即市賬率),若長期低於1倍,需要進行整改,否則可能會面臨退市,時限或到2026年。

市賬率,指的是市價對比於資產淨值(或股東權益)之比。這一比率低於1倍,意味著上市公司的市場價值偏低,不足以反映其股東權益。

東京交易所認為這反映上市公司的資金運用效率不佳,要求其通過股份回購和派發股息,來提高資金的使用效率,或提高為股東反饋的利潤,以提升其估值(即市賬率)。

財華社留意到,當前日股主板上市公司的市盈率(加權平均,2023年5月份數據,下同)為15.8倍,市淨率為1.3倍;標準板上市公司的市盈率為17.9倍,市淨率為1.0倍。

交易所指出,當前主板有一半的上市公司,標準板有大約六成的上市公司市賬率都小於1倍,因此希望能通過推出這一刺激措施,來推動上市公司提升其股東回報和其自身的估值。

同時,交易所也提到,股份回購和派發股息或僅帶來短暫的影響,從長遠來看,其希望上市公司能夠提升其業績,優化公司的業務經營和結構,從而實現更高的利潤,令股本回報率能持續高於資本的使用成本率,這一倡議或促使上市公司更關注其自身的盈利能力,從基本面上實現業績的提升。

這無疑給尋找投資機會的資本提供了美好的憧憬。

再加上安倍經濟學的效果在體現,整體產業優化,將有利於營造理想的營商環境,這也是國際資本考慮的一個因素。

巴菲特的啓示

2020年8月時,巴菲特就率先買入日本的五家綜合企業,包括三菱商事(Mitsubishi Corporation)、三井物產(Mitsui)、伊藤忠商事株式會社(Itochu)、丸紅株式會社(Marubeni)和住友商事(Sumitomo);近期更大舉加倉日本五大商社的投資至7%以上,也引發了資本的跟投。

財華社留意到,這五家綜合企業業務十分廣泛,遍佈各行各業,既包括國内,在海外亦有龐大的業務敞口,這或反映「股神」看好日本整體經濟實力,估計這是「聰明」資本看好日股的一個原因。

總結

綜上所述,日元匯率和利率見底以及日本經濟結構性優化的憧憬,應是國際資本看好日股的基本原因。考慮到日元持續處於低位,其下跌風險或相對較低,這是投機資本的理論依據;另一方面,日本經濟基本面持續改善,應是資本投資價值的取向。

但是利率是一把雙利刃,加息利於日元匯價的同時,或不利於發展經濟,尤其是貿易經濟,不過對於經濟乃至上市公司的潛在影響需要一段時間才會顯現,這從廣場協議(1985年9月)後,日股在1989年才見頂,可見其滞後性,所以至少在中短期内,日股的表現應是得到支持的。