6月20日,港股的讀書郎(02385.HK)股價暴跌14.56%,報收8.51港元/股,市值達29.96億港元。

實際上,上市不足一年的讀書郎,股價一直處於震蕩態勢,好不容易有突破新高之勢,結果6月20日這根「大陰線」直接摁回到解放前。

上市後,業績大變臉

讀書郎算是老牌的教育硬件類公司,公司成立於1999年,2004年推出第一代點讀機和學生電腦,2011年第一代學生平板上市,2017年開始提供雙師直播課。「小呀嘛小兒郎,讀書就用讀書郎」等廣告語曾廣為流傳,伴隨一代人的童年,這也促使公司的規模不斷成長。

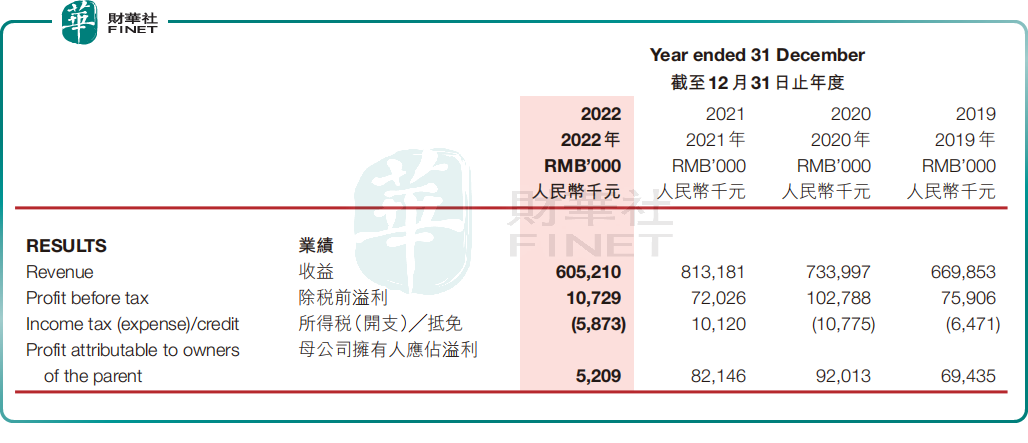

然而,讀書郎上市之後,業績卻大變臉。財報顯示,2022年,公司營收共計6.05億元(人民幣,下同),同比減少了約25.6%,其營收觸及近四年來的最低值,低於2019年的水平。

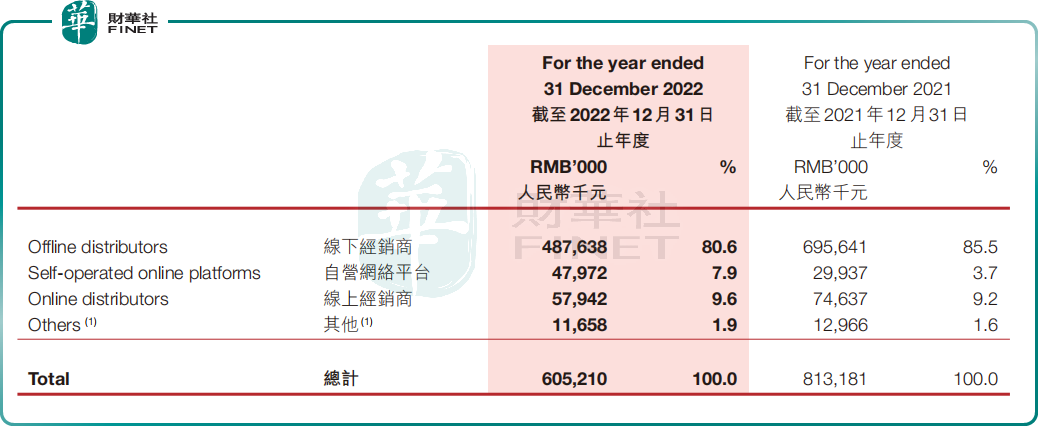

對此公司表示,由於疫情管控影響了供應鏈生產計劃和線下經銷商的業務拓展,造成學生個人平板及可穿戴產品的銷售額減少。資料顯示,去年讀書郎線下經銷商銷售收入共計4.88億元,同比減少29.9%,佔總營收比重達80.6%。

線下經銷商曾經是讀書郎的賺錢的不二法寶,但令人好奇的是,在近些年電子商務迅猛發展的時代,讀書郎竟仍然如此依賴線下經銷網絡,線上銷售佔比很低,這也是公司受疫情影響較大的因素之一。

相比之下,近些年新入局品牌小度、科大訊飛、網易有道等利用線上推廣迅速佔領教育硬件市場。不過公司似乎並未有改變自身渠道策略的想法,在財報中公司提到,「將繼續開發下沉市場,重點佈局縣鄉鎮市場,開設專賣店」。

相比之下,讀書郎去年盈利情況更是大幅跳水,公司2022年實現歸母淨利潤為520.90萬元,同比大幅下滑93.7%,業績不容樂觀。

對於業績驟降的原因,讀書郎並未給出詳細的解釋,只是稱主要由於毛利同比減少,銷售及經銷開支和行政開支同比增加。財報顯示,公司去年銷售及經銷開支同比增長32.0%,公司去年行政開支同比增長27.4%。在收入減少的同時,公司的成本居然增長,令投資者頗感意外。

公司業績不給力,底子太虛,或許是其股價不夠堅挺原因之一。

競爭激烈,群狼環伺

近些年教育硬件市場景氣度較高,多鲸教育研究院發佈《2022中國教育智能硬件行業發報告》,預計2024年市場教育智能硬件市場規模達千億元,年復合增長率達26%。但市場競爭也趨於白熱化,互聯網巨頭、K12教育企業接連入局,傳統硬件廠商亦不甘落後,這或許是由於雙減政策背景下,教育行業格局生變,智能硬件市場成為各家企業都不願錯過的蛋糕。

相關產品也是層出不窮,内卷相當嚴重。新東方、愛學習、作業幫等巨頭紛紛推出學習機並不斷叠代,猿輔導推出智能硬件產品小猿智能練習本,網易有道發佈英語聽說神器「有道聽力寶」,大力教育推出平板配件「大力智慧眼」,聯想發佈智慧學習平台及護眼台燈、智能AI詞典筆等等。

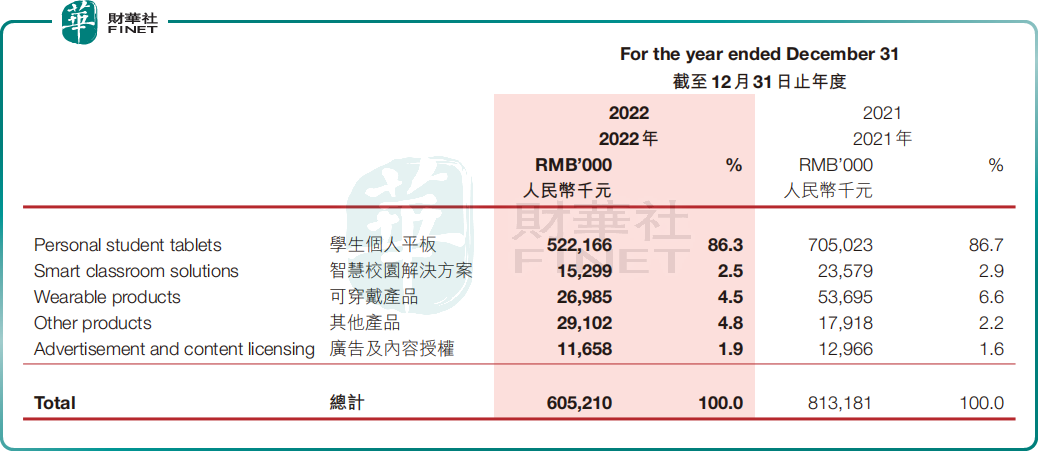

反觀讀書郎,公司旗下主要產品為學生個人平板,其去年貢獻營收達5.22億元,營收佔比高達86.3%,公司的產品矩陣過於單薄,也是為人诟病的一點。過於依賴單一產品的銷售,風險似乎有點偏高。

對於教育硬件產品來說,硬件本身其實沒什麽門檻,吸引用戶的更多是其教育屬性,產品内嵌的教育服務、創新功能是否戳中家長們的需求痛點才是關鍵,這也是為什麽學習機可以賣出比同配置的平板電腦兩倍甚至三倍的價格。

而在服務方面,讀書郎似乎並未有明顯優勢。長久以來,公司的教育資源都高度依賴採購,自研内容相對較少。新入局的品牌或靠合作開發和採買,或靠自己過往教研資源的整合可以迅速補足短板。

更何況,在人工智能技術迅猛發展的當下,教育領域有望成為AI率先落地的重要場景,不少科技公司由於在AI領域長期投入,可以很快將其技術儲備和資源遷移到了學習機等教育硬件產品上,形成了一定的創新和技術壁壘。比如科大訊飛將AI技術應用於產品,提供精準、個性化學習;小度青禾學習手機基於小度靈機大模型,設置了AI拍照講題、中英文AI作文專業輔導、AI口語練習等功能。

而相比之下,作為傳統硬件產商的讀書郎,這方面似乎有點吃力。在這樣的競爭壓力下,讀書郎的研發投入卻不增反降。財報顯示,去年公司研發開支僅為3790萬元,同比下降13.6%。

結語——

2023年是疫情全面放開的一年,讀書郎能否迎來業績復蘇,值得期待。公司曾經是教育硬件領域的領頭羊,在智能手機尚未普及,大多數學生還抱著文曲星的年代,讀書郎曾憑借學習機和點讀機在市場上佔領了先機。

如今,新技術不斷湧現,讀書郎的品牌給人的印象比較「老氣」,公司較為單一的產品和渠道模式能否在未來的激烈競爭中立於不敗之地,我們且靜觀其變。