2023年,剛好是諾和諾德(NVO.US)成立100周年。

回望過去百年峥嵘歲月,諾和諾德已經從一個小小的實驗室蛻變成全球糖尿病市場的王者。

截至目前,諾和諾德美股總市值逾3600億美元,不僅是全球糖尿病市場的王者,也是世界最大的胰島素制造商之一。

百年歲月,深耕糖尿病賽道

諾和諾德成長史最早可追溯到1923年。

1923年及1925年期間里,從實驗室走出的Nordisk Gentofte和Novo Industri A/S先後宣告在丹麥注冊成立。而這兩家丹麥藥企的主營業務就是生產和銷售治療糖尿病用的胰島素。

到了1989年,Nordisk Gentofte A/S和Novo Industri A/S宣告合並。合並後,Novo Industri A/S為存續公司,並將公司名稱變更為Novo Nordisk A/S,也就是現在所稱的諾和諾德。

當前,諾和諾德的B股在納斯達克哥本哈根上市,其美國預託證券(ADR)則在紐交所上市。

諾和諾德選擇押注糖尿病賽道無疑是明智之舉。

截至目前,糖尿病是全球最主要的慢性非傳染性疾病之一,糖尿病藥物市場需求非常龐大。

糖尿病的主要特徵是血糖過高,而高血糖通常是由於調節血糖的胰島素分泌缺陷或其生物作用受損,或兩者兼有,導致血糖分解受限所致。

世衛組織將糖尿病劃分為三大類:

1型糖尿病:特徵是胰島素分泌不足,需要每日輸入胰島素,而且多發於青少年時期,因此以前稱為依賴性糖尿病或青少年發病型糖尿病。

2型糖尿病影響身體食用糖(葡萄糖)作為能量的方式,組織身體正確使用胰島素,如果不治療,會導致血糖升高。目前有超過95%的糖尿病患者患有2型糖尿病。

妊娠期糖尿病:主要發生在妊娠期間,血糖值高於正常值但低於糖尿病診斷值的高血糖症。

1型糖尿病患者需要注射胰島素才能生存,2型糖尿病患者需要服用藥物來幫助控制血糖水平,這包括胰島素注射或其他藥物的輔助。

國際糖尿病聯盟(IDF)的數據顯示,全球2021年糖尿病患者數量或達到5.37億,由此可見糖尿病治療市場有多巨大。

基於自身先發優勢,諾和諾德在糖尿病治療領域處於世界領先地位。總部設在丹麥的諾和諾德在80個國家擁有超過5萬名員工,產品行銷170多個國家。該公司擁有業界最寬廣的糖尿病產品組合之一,包括GLP-1受體激動劑、現代胰島素和人胰島素的完整產品組合。

此外,諾和諾德已經商業化的產品組合還包括血友病和生長激素治療。從整體來看,該公司的業務劃分為兩部分:1)糖尿病和肥胖症,以及2)罕見病。

糖尿病領域的王者

由於糖尿病患者的數量不斷上升,糖尿病治療的全球醫藥市場持續擴張。有若幹大型國際藥企已經進入了糖尿病藥物市場,尤其是2型糖尿病的口服藥物領域。諾和諾德、禮來(LLY.US)和賽諾菲(SNY.US)是在全球胰島素市場持有最大市場份額的公司,其中尤以諾和諾德為首。

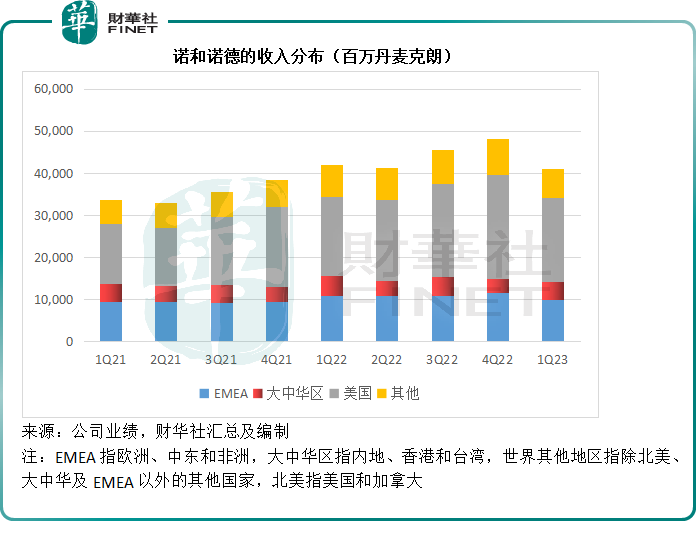

從諾和諾德2023年第1季的數據來看,在胰島素用藥方面,該公司的全球市場佔有率達到46.3%,其中在美國的市場份額達到38.1%,不過需要注意的是,在這一界别,大中華區(包括港台)是其非常重要的市場,於2023年第1季為其貢獻收入25.87億丹麥克朗(相當於人民幣27.22億元),在中國的市場份額高達46%,而去年同期為50.6%,主要受到「帶量採購」的影響。

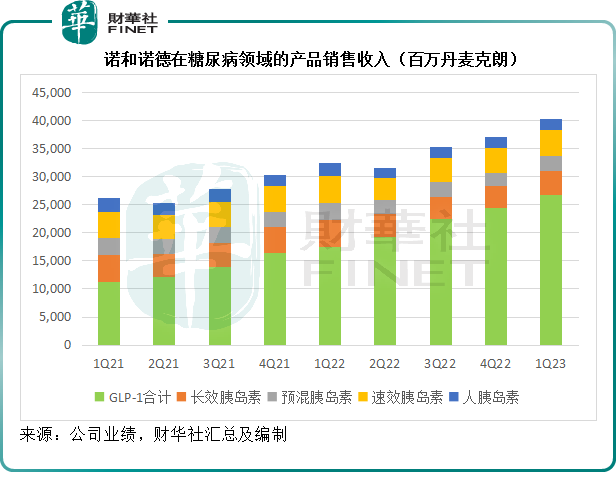

諾和諾德的胰島素產品線分為:1)長效胰島素,代表產品有德谷胰島素(Tresiba)、地特胰島素(Levemir)和Xultophy;2)預混胰島素:主要商業化產品包括Ryzodeg和諾和密斯(NovoMix);3)速效胰島素:主要商業化產品包括Fiasp和NovoRapid;4)人胰島素。

於2023年第1季,長效胰島素、預混胰島素、速效胰島素和人胰島素的收入貢獻分别佔了諾和諾德總收入的7.74%、5.20%、8.41%和3.77%。

除此以外,諾和諾德在GLP-1領域擁有絕對優勢。

GLP-1,學名胰高糖素樣肽-1,是一種主要由腸道L細胞產生的激素。GLP-1受體激動素成為近年新型降糖藥,可通過激活GLP-1受體,以葡萄糖濃度依賴的方式增強胰島素分泌,抑制胰高糖素分泌,延緩胃排空的速度,通過中樞性的食欲抑制減少進食量,從而達到降低血糖、減肥等效果。

2型糖尿病患者的腸促胰素效應受損,主要表現為進餐後GLP-1濃度升高幅度低於正常人,因此GLP-1及其類似物可以作為2型糖尿病治療的一個重要靶點。

為2型糖尿病患者提供GLP-1療法帶動了GLP-1市場的大幅增長。

2018年2月,諾和諾德針對美國和加拿大的2型糖尿病成人患者推出了每周使用一次的GLP-1產品司美格魯肽(Ozempic)。自此之後,司美格魯肽(Ozempic)成為市場領先的產品,也是該公司銷量最佳的產品,2022年的全球銷售額達到598億丹麥克朗,相當於629.16億元人民幣。

從市場份額來看,諾和諾德和禮來是全球GLP-1市場最大藥企。

諾和諾德的商業化GLP-1產品主要包括索馬魯肽(Rybelsus)、司美格魯肽(Ozempic)和利拉魯肽(Victoza)。

截至2023年2月末的12個月,就為2型糖尿病患者提供GLP-1療法的業務收入而言,諾和諾德的全球市場份額高達54.4%,比2022年同期的53.6%高出0.8個百分點,2023年第1季的全球GLP-1產品銷售收入為268.11億丹麥克朗,相當於282億元人民幣,其中在美國的市場份額為52.1%,在中國的市場份額更高達66.9%。

見下圖,GLP-1產品收入持續攀升,已遠超諾和諾德其他糖尿病用藥的貢獻總和。

除了糖尿病治療用藥外,諾和諾德還提供肥胖症應對療法,主要產品包括減肥藥Wegovy和Saxenda,有效成分是司美格魯肽,來自其GLP-1產品,只是劑量不同。Saxenda已在71個國家推出,Wegovy(司美格魯肽)已在美國、丹麥和挪威推出。

值得注意的是,全球品牌減肥藥市場2022年增長63%,在此帶動下,Wegovy和Saxenda的銷量增長顯著,2022年銷售收入分别按年增長346%和52%,於2023年第1季則分别按年增長211%和63%。

芒刺在背的王者

除此以外,諾和諾德也經營罕見病業務,相對於糖尿病和肥胖症業務而言,這一業務的規模要小得多,但可以看出諾和諾德正在這方面發力。

2022年10月,諾和諾德以大約11億美元完成了對Forma Therapeutics的收購,後者為一家臨床階段的生物制藥公司,專注於針對鐮狀細胞貧血(SCD)和罕見血液病的療法。

收購Forma Therapeutics,包括其正在開發中的主要候選藥物etavopivat,是要補充和加速其在血紅蛋白病(是由於血紅蛋白分子結構異常或珠蛋白肽鏈合成速率異常引發的一組遺傳性血液病)的管道和專業實力。

從整體而言,糖尿病和肥胖症療法是諾和諾德的優勢所在,也是其主要的收入及利潤來源。2023年第1季,該業務的收入佔了其總收入的91%,經營利潤率達到49.52%,遠高於罕見病業務的18.44%。

雖然諾和諾德在糖尿病領域處於領先地位,但是其面對的壓力正不斷加劇。

諾和諾德有銷售業務的大部分國家,都實行胰島素補貼或控制定價。在大部分市場,胰島素和GLP-1產品都是處方藥。此外,買家對諾和諾德及其競爭對手的產品定價施加壓力也使得價格競爭越趨激烈。

例如在美國,醫藥福利管理機構和管理式醫療機構繼續利用其不斷擴大的規模和控制權來要求更高的回購,這影響了胰島素的淨實現價格。此外,可互換胰島素於2021年獲批也加劇了胰島素生產商的定價壓力。

2022年5月,中國對醫院銷售的胰島素實行「帶量採購」,對諾和諾德及其競爭對手的價格和銷量產生了顯著的影響,大幅削減了其在中國的銷售收入,預計該措施會影響到諾和諾德2023年上半年的胰島素銷售收入。

2023年第1季,大中華區的收入貢獻按年下降了13%,至42.25億丹麥克朗,其中諾和諾德在中國最具優勢的胰島素產品銷售收入按年下降了22%,抵消了GLP-1療法在中國高達56%的強勁增長。

因此,諾和諾德需要更多元化地拓展收入來源。

2023年展望樂觀

諾和諾德於2023年第1季的業績表現理想,經營溢利按年增長31%(或按固定匯率計增長28%),至250億丹麥克朗。其中北美業務按年增長47%(固定匯率41%),美國的批發庫存波動帶動了銷售額增長,國際銷售收入則按年增長9%(固定匯率增10%)。

糖尿病和肥胖症業務銷售收入增長33%,至488億丹麥克朗(固定匯率31%),主要受到GLP-1糖尿病藥銷售強勁增長54%(固定匯率增長50%)帶動,罕見病業務收入則按年下降15%(固定匯率下按年下降16%),主要因為短暫性的減產。

Wegovy在美國銷售推動了減肥藥銷售收入大幅增長131%,至78億丹麥克朗(固定匯率124%),Wegovy第二承包廠商於2023年4月開始投產,財華社猜測,第2季的減肥藥銷量或更喜人。

研發方面,諾和諾德成功完成了PIONEER PLUS第三期試驗,2型糖尿病患者口服索馬魯肽(semaglutide)25 mg和50 mg,與14mg相比,糖化血紅蛋白(HbA1c)下降和體重降低的效果更好。

鑒於其2023年第1季業績表現理想,諾和諾德向上修正了2023年的全年業績預測:將銷售額增幅(按固定匯率)由年初時的13%-19%向上修正為24%-30%,報告銷售額增幅會比按固定匯率低大約6個百分點;經營溢利增長率(按固定匯率)由年初時的13%-19%向上修正為28%-34%,報告增幅比按固定匯率低9個百分點。

資本開支維持不變,自由現金流由之前預測的600-680億丹麥克朗上修為660-740億丹麥克朗。