近日,在「AI+」概念加持之下,港、美兩市SaaS行情熱度持續提升,甲骨文、C3.ai、潤歌互動、樂享集團、醫渡科技、阜博集團等在内多只概念股近十日股價累計漲幅均超10%。

在SaaS概念板塊投資情緒升溫之際,又有一家電商SaaS服務供應商衝刺港股市場。

6月19日,來自上海的電商SaaS ERP提供商聚水潭集團股份有限公司(簡稱「聚水潭」),向港交所遞交了IPO申請書,擬在主板掛牌上市,中金公司和摩根大通為聯席保薦人。

據了解,聚水潭是國内電商SaaS ERP市場的龍頭企業。

據招股書顯示,以2022年收入計,聚水潭是中國最大的電商SaaS ERP提供商,市場份額為20.7%,遠高於市場排名第二的公司10.9%的市場份額。

在中國電商運營SaaS市場中,按2022年SaaS總收入計,聚水潭同樣排名第一。

作為SaaS細分賽道的老大哥,在未上市之前,聚水潭已經成為一級市場投資者眼中的「香饽饽」。

自2015年以來,聚水潭累計獲得7輪融資,投資方包括高盛、紅杉智盛、中金共赢基金、上海阿米巴佰晖及福州阿米巴等機構。從2015年獲得首輪融資,直至2020年最後一輪融資,聚水潭的估值呈現出徒增的態勢,由人民幣8300萬元飙升至60億元,增長了超過70倍。

目前,60億元人民幣估值約等於65.45億港元。按總市值排序,截至發稿前,聚水潭65.45億港元估值可排在港股SaaS概念板塊的第11位。

小而美的SaaS ERP市場

聚水潭是一家為電商企業提供SaaS產品和服務的供應商,通過一站式的SaaS產品和服務,滿足客戶在電商平台上處理訂單、採購、倉儲、分銷管理等需求,同時其SaaS工具還為客戶提升財務會計、管理報告及分析等能力。

聚水潭所處的SaaS ERP市場是一個小而美的市場,市場規模雖小,但增長空間大。

根據灼識咨詢數據,2022年我國電商SaaS ERP市場規模僅為22億元,不及CRM和建站管理市場規模。另外,電商SaaS ERP在中國2300萬活躍電商商家中的滲透率處於相對較低水平,為1.3%。

而近些年來,隨著國内電商市場的逐步成熟,特别是跨境電商蓬勃發展,商家在應對愈發多樣和復雜的經營環境中面臨各種挑戰。

同時,電商SaaS ERP使電商商家實現了運營效率提升、成本降低和銷售增長,商家對SaaS ERP的依賴越來越強,並更願意為SaaS ERP付費。

因此,我國電商SaaS ERP市場在過去三年增長迅猛,2020年-2022年復合年增長率為18.6%,預計2022年-2027年復合年增長率進一步提升至27.1%,增幅超過其他細分領域。

脫穎而出的秘訣:燒錢換增長?

SaaS市場是一個十分燒錢的行業,SaaS產品一般需要對產品開發及客戶獲取及留存進行大量初始投資,以提升市場接受度。

聚水潭也逃不掉這個發展規律,過去幾年在營銷和研發層面投入了大量的真金白銀,在推動SaaS客戶數和營業收入大幅增長的同時,聚水潭也深陷虧損的漩渦之中。

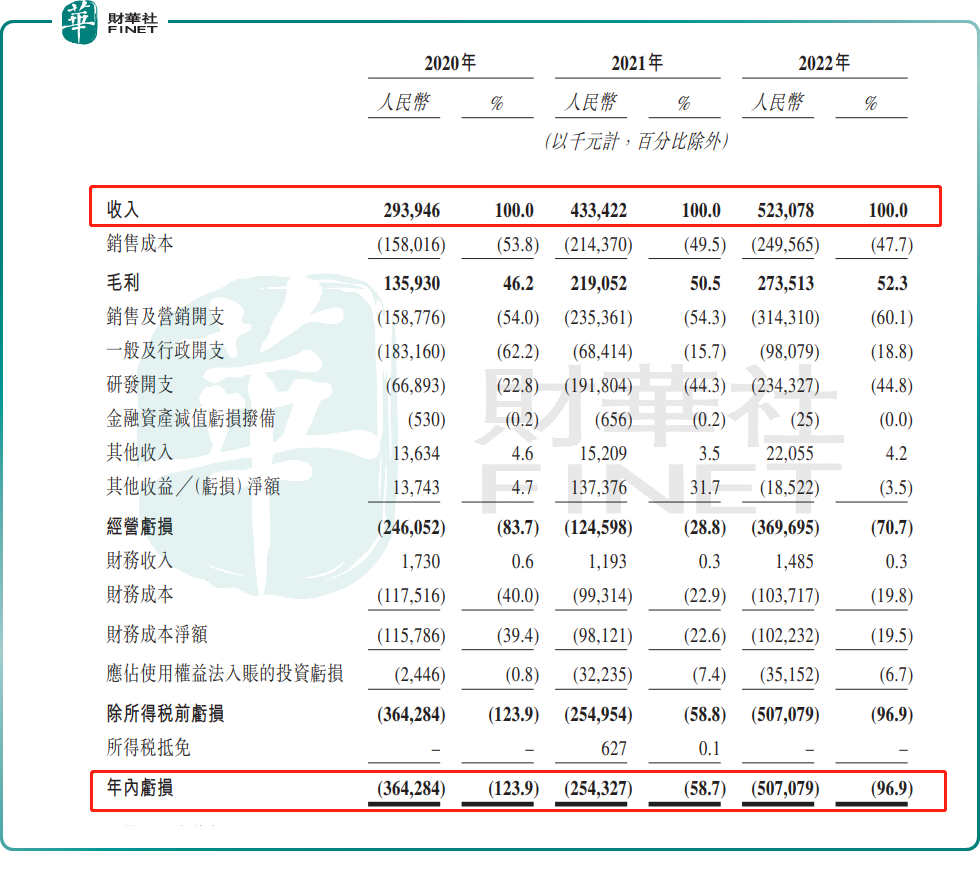

2020年-2022年,聚水潭分别實現營收2.94億元、4.33億元及5.23億元;淨虧損分别約為3.64億元、2.55億元及5.07億元,虧損額呈擴大趨勢,三年累計虧損達11.2億元。

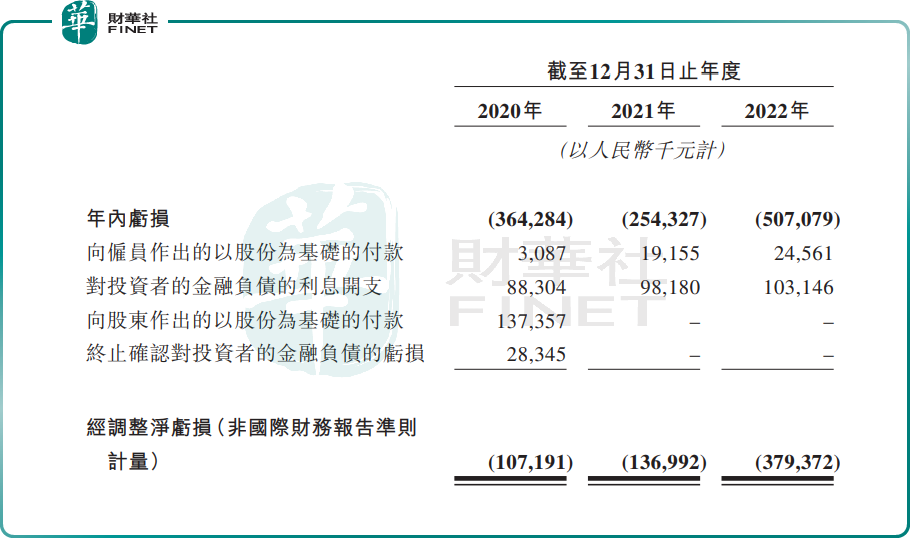

即便剔除支付股份產生公允價值變動等因素的影響,聚水潭依舊未能擺脫虧損的處境。2020年-2022年,聚水潭經調整淨虧損分别為1.07億元、1.37億元及3.79億元,虧損狀態同樣呈現逐年遞增態勢。

聚水潭尚處於虧損狀態,與當前SaaS產業業務模式存在很大關系。

在追逐規模化發展過程中,SaaS相關企業往往會選擇加大研發開支、營銷或銷售開支,以搶佔市場高地,掌握更多市場話語權。而電商SaaS ERP老大哥聚水潭亦是如此。

為了擴大客戶群體,聚水潭不斷擴充銷售人員,2022年銷售人員達890名,佔了公司總員工近3成。年内,公司銷售及營銷開支提升至3.14億元,佔營收比重達到了60.1%的高水平。

研發方面,要滿足電商行業客戶的獨特需求而量身定制,聚水潭需投入大量資源開發SaaS產品,2022年公司研發人員規模高達550名,這也令公司研發開支在當年達到2.34億元,佔營收比重為44.8%。

單是銷售及營銷開支,以及研發開支,就已覆蓋了聚水潭的收入規模,因此虧損是在所難免的。

由於這些原因,SaaS服務提供商實現收支平衡需要較長時間。根據灼識咨詢的資料,全球(包括美國及中國)的SaaS公司於盈利之前通常會保持約15年的虧損狀態。如電商SaaS領域的其他企業微盟集團(02013.HK)、中國有贊(08083.HK)近幾年亦虧損不止,經營歷史上虧多賺少。

聚水潭在招股書中提到,未來將進一步擴大客戶群、留存客戶並增加其支出、管理開支及提高運營效率,實現長期盈利。巨額資金的投入並沒有白費,聚水潭的運營數據表現亮眼,助力其站上了國内SaaS ERP市場之巅。

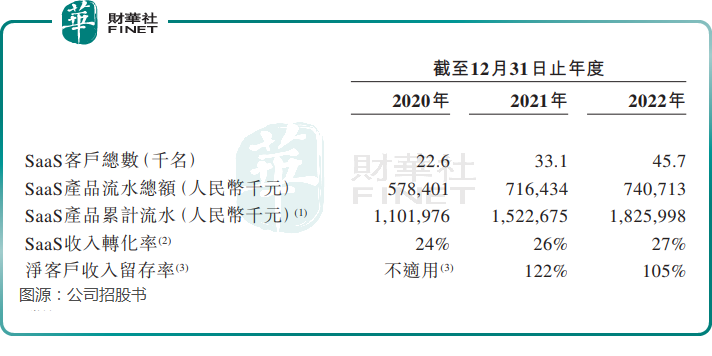

2020年-2022年,聚水潭SaaS客戶總數由2.26萬名增長至4.57萬名,SaaS產品流水總額由5.78億元增長至7.41億元。

另外,聚水潭客戶粘性較高,2022年淨客戶收入留存率達105%;公司的LTV/CAC比率(衡量客戶生命周期價值與獲客成本之間的關系 )在往績記錄期間實現市場領先水平,該比率在2020年、2021年及2022年均超過6倍。

不僅如此,由於規模效應以及復購客戶佔比提高,聚水潭的毛利率逐年提升,由2020年的46.2%提升至2022年52.3%。

對於上市籌資所得款用途,聚水潭表示將用於強化公司的研發能力,以豐富公司於未來五年的產品矩陣;在未來五年加強公司的銷售及營銷能力;在未來五年用於戰略投資;以及用於一般公司用途。