6月16日盤後,中電華大科技(00085.HK)發佈業績盈喜公告稱,預期截至6月底止中期歸母淨利約6.1億港元至6.5億港元,而去年同期為2.03億港元。

對於業績大幅增長,中電華大科技表示,主要系抓住行業契機,動態調整其生產及銷售策略,加之eSIM芯片及高端SIM芯片業務表現強勁。另外,受2022年集成電路產能持續緊缺導致的智能卡芯片產品供不應求的影響,部分主要產品2023年第一季度的銷售價格仍然高企。

盈喜公告後,6月19日,中電華大科技(00085.HK)迅速衝高,全天走勢強勁,截至收盤大漲44.14 %,但股價也只是1.6 港元,總市值僅有32.5億港元,該市值排在港股半導體板塊的中上水平。

從估值來看,截至6月19日收盤,中電華大科技的市盈率(TTM)6.11倍,市淨率為 1.997倍。而同期,根據富途牛牛數據,其所在的半導體板塊的市盈率和市淨率分别為12.13倍及1.32倍。

作為是一直被遺忘的半導體概念股,中電華大科技所處賽道的前景如何?其「内功」又能否支撐其股價繼續反彈呢?

01業績強勢「大增」

資料顯示,中電華大科技是國内領先的智能卡及安全芯片的設計及應用系統開發商。產品線囊括各類智能卡和嵌入式安全芯片,廣泛應用於身份識别、社會保障、移動通信、金融支付、衛生健康及公共交通、物聯網及智能網聯車等應用領域。

其中,中電華大科技旗下的北京中電華大電子設計有限責任公司(簡稱「華大電子」)是集團的主要營收和利潤貢獻者。該公司成立於2002年,致力於智能卡芯片、安全SE芯片和安全MCU芯片及應用解決方案開發,是國内智能卡技術的先行者和領頭羊,參與多項國家、行業標準的制定,業務遍及國内並遠銷東南亞、歐洲、美洲、非洲、澳洲等。

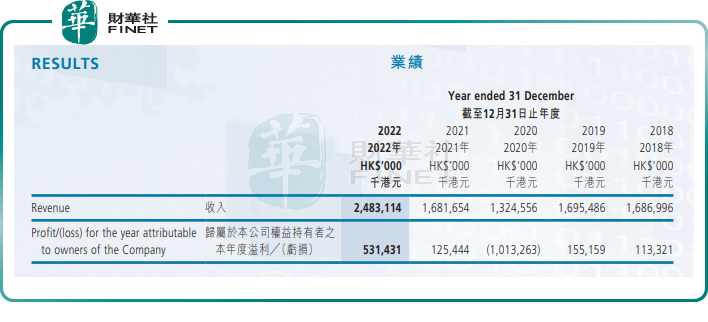

過去幾年,中電華大科技的業績表現起伏較大,2018至2019年,公司業績表現穩健增長;2020年,公司收入下滑,淨利潤甚至虧損了10.13億元;直到2021年以後,公司經營業績才又開始正面盈利。

2022年,中電華大科技實現收入24.83億港元,同比增長47.7%;歸母淨利潤為5.31億港元,同比大增323.6%;公司整體毛利率也大幅提升至44.79%,同比增加10.86個百分點。

溢利增加主要原因為積極開拓智能網聯車及物聯網安全芯片應用市場和新客戶,調整其智能卡及安全芯片業務的產品結構和豐富產品組合;及智能卡芯片產品供不應求,部分產品銷售價格有所上調。

02發展前景如何?

據悉,智能安全芯片是可信任平台集成電路模塊,可獨立進行密鑰生成、加解密,内部擁有獨立的處理器和存儲單元,實現數據的存儲、傳遞、處理、加密和安全認證等功能。

未來,智能安全芯片市場有多大?

在數字經濟社會的新時代,伴隨著雲計算、物聯網、大數據、人工智能、5G、區塊鏈、互聯網+等新興應用場景的不斷湧現發展,密碼行業的空間增長促使我國智能安全芯片市場全面爆發。

據頭豹研究,中國非接觸式智能芯片的終端識别環境將得到不斷完善,未來5年隨著5G硬件終端的普及,RFID技術將被廣泛應用於交通、日常消費、公共服務等多方面,市場潛力巨大。

據估測,2023年,中國智能安全芯片行業市場規模(以銷量計)將以11%的年復合增長率增長至1793.9億只。

不過,目前,國内智能卡芯片的本土廠商規模較小、產值無法滿足國内市場需求,大部分市場份額被國外廠商佔據,且國内高端芯片依靠進口,國產替代存在較大空間。

而中電華大科技由於較早進入智能卡與安全芯片行業,具有一定的先發優勢,市場佔比約10%,僅次於紫光國微的12.7%。

在社保卡方面,第三代更換高峰期已來臨。早在2009年,國内首次提出要實現社會保障一卡通,社保卡成為繼電信IC卡、第二代居民身份證後另一主流CPU卡。截至2022年末,全國社會保障卡持卡人數突破13億人,達13.68億人,覆蓋96.8%人口。

按時間算,最初社保卡都已達10年限期,第三代更換高峰期已來臨,這對於中電華大科技而言,無疑是一大利好。

另外,隨著汽車智能化、網聯化的蓬勃發展,汽車芯片信息安全正發揮著越來越重要的作用。

在智能汽車中,無論車聯網或汽車鎖匙都需要用到安全芯片。早在2019年,華為就聯合比亞迪,推出手機NFC版車鑰匙,幫助用戶使用手機解鎖汽車而無需傳統的實體鑰匙。

中電華大科技旗下的華大電子支持國密算法的CIU98_B系列安全芯片產品,已通過AEC-Q100 Grade1測試,獲得商用密碼二、銀聯芯片安全等多個高等信息安全證書,已在前裝商用車和乘用車規模應用已超八百萬顆。

據2019-2020年的數據,中電華大科技在這一方面全球市佔率排第四。這也是近兩年中電華大科技業績逐年大增的一大因素之一。

結語:

在數字經濟社會的新時代,信息安全已成為最重要内核和必不可少的關鍵要素,市場前景廣闊,中電華大科技作為智能卡與安全芯片賽道的先行者,正迎來巨大的發展機遇。

中電華大科技上半年盈喜,且半年賺得比去年全年還多,而公司股價卻長期低迷,現時估值仍處於底部。本次盈喜公告預計中期淨利暴增超2倍,能否徹底「喚醒」市場的關注呢?我們敬請期待!