最近,英國《金融時報》報道英國大型藥廠阿斯利康(AZN.US)或考慮分拆中國業務在大中華區股票市場上市,但隨後遭阿斯利康中國區總裁否認。

為何會有此傳聞?或與阿斯利康中國業務的重要性有關。以下我們就來探討一下阿斯利康到底是一家怎樣的藥企,主營業務是什麽?

阿斯利康的來頭

阿斯利康於1992年6月17日在英國成立。當時帝國化工有限公司的制藥、農用化學品和特殊化學品業務被拆分,就是阿斯利康的前身捷利康。

1999年,該公司出售了特殊化學業務,也是在同一年,該公司與瑞典的制藥公司阿斯特拉公司(Astra)合並。

2000年,該公司拆分了農化業務,並將其與諾華的類似業務合並,成立先正達。當時,先正達在瑞士、倫敦、紐約和斯德哥爾摩的證券交易所上市,後來於2017年被中國化工集團以430億美元收購,也是當時中國企業最大的海外並購交易,而最近,先正達在上海主板提交的IPO申請已獲受理,計劃籌資650億元人民幣。

2007年,阿斯利康收購了總部位於美國的生物制劑和疫苗公司MedImmune。

2021年,阿斯利康以390億美元收購了建基於美國的罕見病公司Alexion。

從而形成了如今的主營業務:腫瘤藥、生物制藥和罕見病,其中生物制藥又分為心血管、腎臟和代謝,呼吸與免疫學,疫苗和免疫療法。

阿斯利康的主營業務

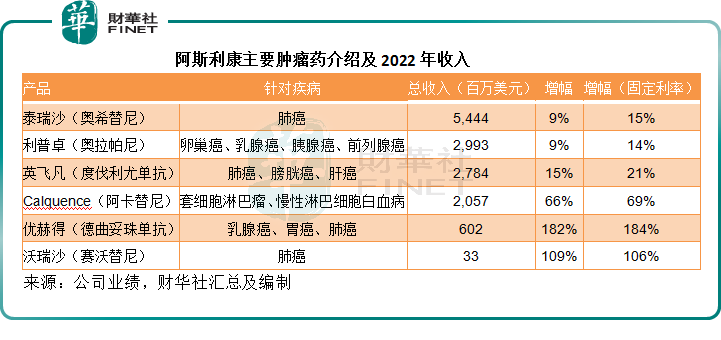

阿斯利康的腫瘤藥業務增長強勁,見下圖,佔總收入的比重由2015年的11.95%大幅提高至2022年的34.03%,而於2023年第1季的佔比為38.13%。

腫瘤藥物中,泰瑞沙(Tagrisso)貢獻了超過三分之一的分部收入,也是阿斯利康收入貢獻最大的藥物,泰瑞沙佔腫瘤藥分部的收入佔比由2015財年的0.67%上升至2022財年的37.21%,於2023年第1季達到36.33%,佔總收入的比重由2015年的0.08%上升至12.66%,於2023年第1季為13.48%。於2022年和2023年第1季的收入分别為54.44億美元和14.24億美元,見下圖。

阿斯利康的生物制藥又分為心血管、腎臟和代謝,呼吸與免疫學,疫苗和免疫療法。

其中心血管、腎臟和代謝為最大的收入來源,其主打產品包括針對2型糖尿病、射血分數降低型心力衰竭(HFrEF)、慢性腎病的Farxiga(達格列淨),於2022年和2023年第1季的收入貢獻分别為43.81億美元和12.99億美元,佔總收入的10.19%和12.29%。

呼吸與免疫學分部,針對哮喘及慢性阻塞性肺病信必可是主打產品,於2022年和2023年第1季的貢獻分别為25.38億美元和6.88億美元,佔總收入的5.90%和6.51%。

疫苗和免疫療法方面,針對新冠的恩適得(替沙格韋單抗/西加韋單抗組合包裝)和Vaxzevria新冠疫苗在疫情期間實現非常強勁的收入增長,但是隨著後疫情時代的來臨,這兩款藥物的貢獻顯著下降,而另一方面,針對呼吸道合胞病毒的藥物貢獻開始增加。

罕見病分部是在阿斯利康於2021年收購罕見病公司Alexion之後單獨出列。於並入後的完整年度2022財年和2023年第1季,罕見病分部的貢獻分别為70.53億美元和18.66億美元,佔了阿斯利康總收入的16.4%和17.15%。

罕見病產品包括舒立瑞和Ultomiris等,見下圖。

根據阿斯利康的2022年年報,其有179個項目,其中155個處於臨床開發階段,15個新分子實體(NME)項目處於關鍵試驗或正在監管審查中,而在2023年第1季業績中,該公司透露2023年將有18個項目獲得三期臨床試驗結果(read-outs),見下圖。

三期臨床試驗數據讀出,基本上意味著已向前邁進一步,若結果理想,則距離商業化又進一步。而從阿斯利康的情況來看,其新藥研發的進展看來不錯。

阿斯利康的中國業務

阿斯利康於1993年進入中國;2001年投資近1.34億美元建設無錫供應基地,成為阿斯利康當時在亞洲最大的供應基地;2012年,將其中國總部設在上海張江;2013年成立中國新藥研發部;2014年,投資3億美元的泰州供應基地投入使用;2019年,與無錫及高新區合作共建無錫國際生命科學創新園。

即使在疫情期間,阿斯利康在中國的拓展並沒有停步。2020年,該公司與高瓴創投合作互聯網醫療平台;2021年,啓用其全球研發中國中心,並正式啓用北京、廣州、無錫、杭州、成都區域總部,並在2022年增設青島區域總部。

還在2022年對無錫供應基地增資1450萬美元,引進利倍卓生產線,並整合全球耐信(Nexium)針劑生產線,以中國生產供應全球;並且增資2600萬美元在泰州供應基地建設安達唐生產線。

2023年,阿斯利康在青島新建佈地格福吸入氣霧劑生產供應基地,項目總投資約為4.5億美元,還成立青島-阿斯利康罕見病國際創新業務中心,並與江蘇省達成戰略合作。

在中國,按銷售額計算,阿斯利康是醫院類别最大的制藥公司。泰瑞沙、利普卓(奧拉帕尼)、佐拉得士(戈舍瑞林)、佈地奈德、Bevespi(甘吡咯烷酸鹽/福莫特羅)和令澤舒(Linzess)留在更新後的醫保目錄中,而沃瑞沙(賽沃替尼)被納入醫保目錄中。

自實行帶量採購後,阿斯利康一些藥物受到了影響。在2022年的集採中,Bricanyl neb、洛賽克奧美拉唑(Losec IV)和倍他樂克緩釋片(Betaloc ZOK)獲納入。

阿斯利康預計,在2023年的下一次集採中該公司會有更多藥物獲得納入。在其設立罕見病業務之後,舒立瑞(Soliris)成為第一款可在中國上市的罕見病藥物,於2022年最後一個季度推出。

儘管阿斯利康建基於英國,但英國卻不是其最大的市場,中國的收入貢獻遠超英國。

從阿斯利康的2022年年報可知,阿斯利康有8.35萬名員工,其中中國員工有1.65萬,佔20%,與美國員工數一樣,是佔比最高的國家市場。

就2022年的收入而言,中國是僅次於美國的第二大市場,期内貢獻的收入高達57.4億美元,佔了阿斯利康總收入的12.95%。

2023年第1季貢獻的收入為16.02億美元(包括新冠藥物),佔總收入的14.73%,同比下降1%,但是如果按固定匯率計算則按年增長8%,由此可見,美元強勢對其在新興市場的影響有多大。鑒於阿斯利康在中國的投資顯著,本土化生產規模越來越大,在本土進行融資以避開地緣風險和匯率波動風險有其經濟意義,難免會引發其分拆中國業務的遐想。

阿斯利康的前景

2023年第1季,阿斯利康完成了對美國生物制藥公司CinCor Pharma和Neogene Therapeutics的收購,前者專注於高血壓和慢性腎臟等慢性病,後者專注於抗腫瘤賽道,並出售了佈地奈德氣霧劑(Pulmicort Flexhaler)於美國的商用權予德國藥廠Cheplapharm。

此外,該公司還擴張與 SOPHiA GENETICS的合作,將其多模型技術和專家應用到阿斯利康的腫瘤藥物組合。

再加上上述於青島的投資和在江蘇的戰略合作,阿斯利康的拓展可謂碩果累累。

該公司預計,其2023財年總收入按年增幅或不到5%,扣除新冠藥物,總收入或按年增長大約10%,核心每股盈利或按年增加10%左右。預計2023財年新冠藥物的貢獻將顯著下降,其中Vaxzevria新冠疫苗的貢獻將明顯下降,財華社留意到,Vaxzevria於2021年和2022年的收入貢獻分别為39.17億美元和17.98億美元,佔了阿斯利康總收入的10.72%和4.18%。

另外,該公司預計中國的收入將恢復增長,並在2023財年有較低的單位數增幅。

從其提供的展望來看,頗為正面,儘管2023年新冠藥物的貢獻或大幅減少,但是其他藥物的貢獻增加以及新藥的上市,或有望抵消影響並推動其增長。今年以來,阿斯利康的美股股價已累計上漲12.54%,至75.22美元,市值2332億美元,或反映了這一預期。