美股市場今年的表現讓人驚豔,納斯達克指數今年以來大漲31.69%,羅素3000累漲15.4%。連帶著,沉寂了一段時間的IPO新股市場再度激發了市場信心。

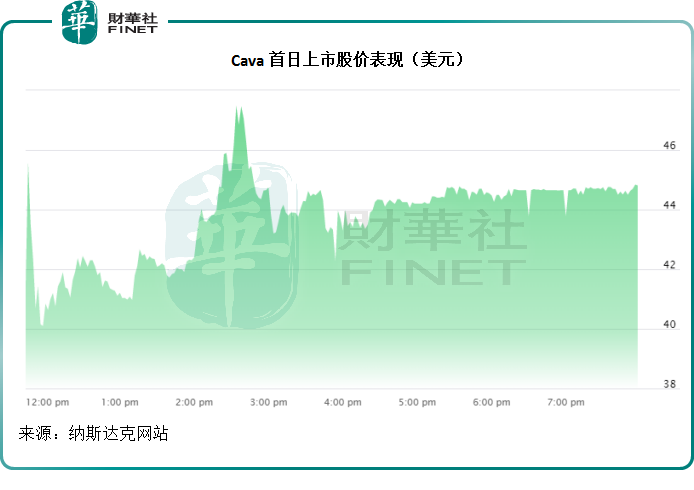

地中海美食快休閑連鎖餐廳品牌CAVA(CAVA.US)首日在紐交所上市一度大漲117.68%,收市報43.78美元,市值48.76億美元,較IPO價22美元高出99%,收市市值比最初估值的24.5億美元高出24.3億美元。

上市價22美元已經高於其原來的上市報價區間19美元-20美元,上市首日還大漲1倍,可見投資者對其認可。

需要注意的是,這家連鎖餐廳到現在還沒達到收支平衡,這不由得讓(華爾)「街内人」猜想:新股的春天是不是回來了。

Cava的簡單背景

Cava的聯合創始人最開始於2006年開設全服務餐廳CAVA Mezze。由於餐廳大受好評,從2008年起在零售店銷售開胃菜和醬料。

通過聯合創始人從CAVA Mezze學到的本事,Cava於2011年推出快休閑概念,將地中海美食擴大到更大的市場,餐廳數由2012年的4家擴張至2018年末的72家。

2018年,該公司收購Zoes Kitchen以加速擴張,從而讓其觸達目標市場的優質物業組合。

從該公司提供的數據來看,其Cava餐廳數量由2016年的22家,大增至2023年第1季的263家,年復合增長率為49%。總收入由2016財年的4540萬美元,擴大至2022財年的5.641億美元,年復合增長率達到52.2%。

Cava計劃通過這次IPO籌資3.18億美元,用於開設新店,剩餘金額將用於一般企業用途,包括償還貸款。

截至2023年4月16日,該公司在22個州和華盛頓持有和經營263家CAVA餐廳,將145家Zoes Kitchen餐廳轉化為CAVA餐廳,並且在收購Zoes Kitchen之後再開51家新CAVA餐廳。

Cava預計在2023財年的餘下時間,再開設34家至44家新Cava餐廳,包括完成對最後8家Zoes Kitchen餐廳的轉化(預計於2023年秋季完成)。

Cava能帶來怎樣的價值遐想?

Cava尚未實現盈利,市場為何如此看好?

這或許要從其同類概念股奇波雷墨西哥燒烤(CMG.US)(或稱墨式燒烤)說起。

與麥當勞(MCD.US)和肯德基這類美國快餐連鎖店依靠授權經營和「二房東」生意致富不同,Cava和奇波雷墨西哥燒烤主打特色菜,前者為地中海美食,後者為墨西哥美食,均是以菜色打天下的真正餐廳概念股。

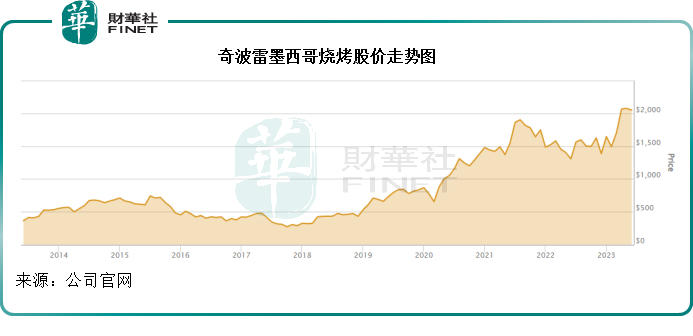

見下圖的奇波雷墨西哥燒烤股價走勢圖,即使在疫情期間,該連鎖餐廳的股價繼續走高,在美聯儲開始加息後,股價才開始從高位調整。

按現價2051.66美元(市值566.05億美元)計算,奇波雷墨西哥燒烤的市盈率或高達49倍,相比之下,其投資者之一麥當勞按現價292.61美元(市值2136.33億美元)計算,市盈率只有30倍,或反映投資者對於純餐廳股的情有獨鍾。

而Cava看起來就好像奇波雷墨西哥燒烤的初級版。

奇波雷墨西哥燒烤截至2023年3月31日在美國經營3,164家Chipotle餐廳,在美國以外經營54家Chipotle餐廳,還有六家非Chipotle餐廳。市值為566億美元。

Cava於2023年4月中旬則有263家餐廳,全部位於美國境内。該公司計劃通過上市籌資來擴張新店,通過新店擴張來實現規模化效益,這是其增長邏輯。

這可不可行呢?

Cava在招股書中明確了其開設新餐廳的盈利目標:AUV(平均營業額)(average unit volumes)為230萬美元,CAVA餐廳利潤率為20%,淨資本開支130萬美元,現金回報率35%。

2022財年和2023年第1季,CAVA的AUV分别為240萬美元和250萬美元,CAVA餐廳利潤率分别為20.3%和25.4%,已高於其目標。

從業績來看,奇波雷墨西哥燒烤2023年第1季收入按年增長17.23%,至24億美元,可比餐廳銷售額增加10.9%。線上收入佔比為39.3%。2023年第1季平均餐廳收入為290萬美元,而上年同期是270萬美元,增7.7%。

Cava的2023年第1財季(截至2023年4月16日止季度)收入由上年同期的1.59億美元增至2.03億美元,增幅達27.7%,要高於奇波雷墨西哥燒烤的2023年第1季收入增速17.23%;同店銷售額增幅為28.4%,也高於奇波雷墨西哥燒烤的10.9%。

可以說,Cava目前正處於高速擴張期,而從最近一個財政年度以及季度業績來看,增長速度很快,而且確實見到一些規模效益,例如在收入增速帶動下,其經調整EBITDA利潤率由上年同期的-1.0%大幅改善至8.2%。

餐廳股的收入主要來自食客收入,而最大項的成本是食材、飲料和包裝,第二大成本為勞動力成本,第三大成本為租金成本。

奇波雷墨西哥燒烤2023年第1季這三項成本佔收入的比重分别為29.24%、24.65%和5.15%,而其純利率為12.31%。Cava於2023財年第1季的三項成本佔比則分别為29.11%、25.68%和8.17%,顯然,其勞動力成本和租金成本相對於奇波雷墨西哥燒烤都不佔有優勢,而真正與奇波雷墨西哥燒烤拉開距離的是其龐大的行政開支等成本,佔了收入的14.29%,而奇波雷墨西哥燒烤的比重只有6.26%。

由於行政開支更多是管理成本,其對收入增長敏感性不如勞動力成本和食材成本,後兩者都跟隨收入上升,若Cava通過擴張提升收入,是可以通過經營槓桿(即控制管理成本)來實現盈利的,這是Cava一再強調以擴張作為提升價值重要戰略的原因,也是投資者看好的原因:既有奇波雷墨西哥燒烤碧玉在前,Cava的規模尚小,一旦其實現規模效益,將可帶來明顯的利潤增長,要實現奇波雷墨西哥燒烤那樣的市值擴張並非不可行。