今年3月以來,整個建材板塊走勢頹靡,但似乎並不影響智欣集團控股(02187.HK)股價的高調攀升。

智欣集團於2021年3月在港交所掛牌上市,是一家來自福建省的混凝土建材制造商及供應商。

自去年12月以來,智欣集團在二級市場上表現強勢,股價扶搖直上。截至6月13日,該股早盤再度拉升,盤中一度觸及8.9港元,創歷史新高,最終收盤價為8.35港元,小幅下跌1.65%,年内累計上漲超221%。

隨著股價不斷衝頂,智欣集團的估值也高高掛起。

截至6月13日收盤,智欣集團的市盈率(TTM)達4175倍,市淨率為12.59倍。而同期,根據富途牛牛數據,其所在的建築材料板塊的市盈率和市淨率則分别為6.83倍及0.45倍。

那麽,如此高的估值,智欣集團所處的賽道,以及公司的「内功」能否支撐其一直站在高點?

01區域龍頭,業績「開倒車」

資料顯示,智欣集團成立於2007年,是福建省最大的預制混凝土構件制造商,及廈門市最大的預拌混凝土制造商。目前,其主要產品包括預拌混凝土、預制混凝土構件,以及鐵礦石尾礦回收生產的產品及環保磚塊。

其中,預拌混凝土一直都是智欣集團營收的頂梁柱,其收入佔比在不斷下降。該業務在2017年的貢獻比重曾達到98.6%,到了2022年已降至73%。

隨著現代工業技術的發展,板牆、樓板、橫梁等大量裝配式建築可由車間生產加工完成,效率更高且更環保,成為了建築業的工業化、綠色化,是產業升級的必要條件。

2017年,智欣集團的預制混凝土構件廠房開始投入商業運作,此後開始迅猛發展,成為集團的第二大主營業務。該業務營收比重由2017年的1.41%提升至2022年的22.56%。

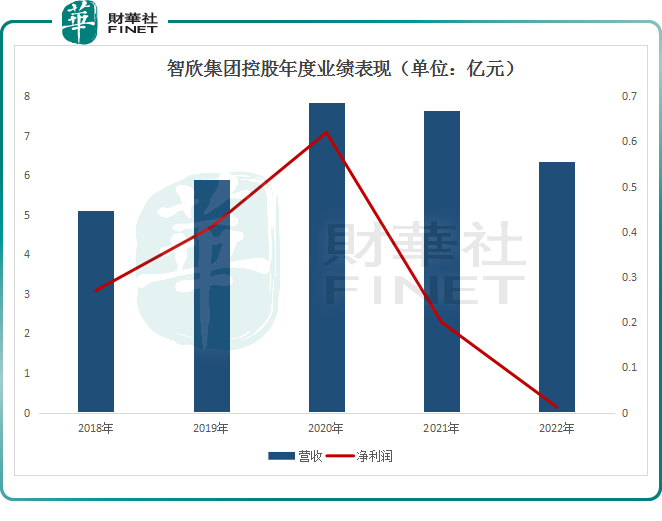

不過從業績看,過去兩年,受宏觀經濟不景氣及地產行業萎靡影響,智欣集團的業績表現並不樂觀,已經連續兩年「開倒車」。

首先,從營收規模看,2022年,智欣集團的收入由2021年的7.65億元減少至6.34億元,同比下滑17.12%。

淨利潤方面,該集團全年的歸母淨利潤由2021年的2039.8萬元減少至125.3萬元,同比減少93.86%,接近盈虧平衡的狀態。

對於收入的減少,智欣集團表示,一方面,是由於2022年惡劣天氣日數增加,導致部分建築工程項目被迫暫停及延誤;另一方面,市場上不少新出現的競爭對手以低價為手段進行競爭,為保持競爭力公司亦加入「價格戰」,導致2022財年預拌混凝土及預制混凝土構件的收益均有所下跌。

此外,智欣集團的現金流狀況不佳,償債壓力較大,也一直飽受市場诟病。

同花順數據顯示,截至2022年末,該集團總負債9.42億元,資產負債率達68.01%;其經營現金流為-3814萬元。

02進軍「宗固廢綜合利用」,尋求新增長點

值得關注的是,在傳統業務表現不景氣之下,為尋求新的增長曲線,智欣集團將目光「瞄向」了鐵礦石尾礦回收領域。

近些年來,隨著經濟的發展,受資源禀賦、能源結構、發展階段等因素影響,我國大宗固廢仍面臨生產輕度高、利用不充分、綜合利用產品附加值低的嚴峻挑戰。

目前,大宗固廢類累計堆存約600億噸,年新增堆存量近30億噸,佔用大量土地資源,存在較大的生態環境安全隱患。

國家發改委在「十四五」提出明確目標,到2025年,煤矸石、粉煤灰、尾礦、冶煉渣、工業副產石膏、建築垃圾、農作物稭稈等大宗固廢的綜合利用能力顯著提升,利用規模不斷擴大,新增大宗固廢綜合利用率達到60%,存量大宗固廢有序減少。

在這樣的大背景下,「大宗固廢綜合利用」賽道正悄然成為資本追逐的熱點。

早在2021年,智欣集團全資收購了海南瑞圖明盛(海南省最大的固體廢棄物綜合利用建材企業)100%股權,正式進軍固體廢物加工及環保建材銷售行業。

根據海南省針對大宗固廢明確規劃,昌江縣全縣規劃的大宗固廢綜合利用基地年處理量不低於1000萬噸。

而海南瑞圖明盛作為全省最大的固體廢棄物綜合利用建材企業,在搶奪剩餘開採指標申請上已經搶佔了先機。

據悉,海南瑞圖明盛最新年產300萬噸鐵尾礦項目已在海南省昌江縣竣工投產,且生產線已正式投入使用。

從收入角度看,2022年,智欣集團鐵礦石尾礦回收生產的產品及環保磚塊的收入貢獻了約2790萬元。另據相關人士保守預估,若2023年能完成300萬噸鐵尾礦綜合利用的產量目標,或有望創造達1.98億元淨利潤。

不過,目前智欣集團2023年相關的經營數據尚未公佈,尾礦項目能否成為集團的新增長曲線?還是個未知數。

另外,面對資源的稀缺,智欣集團正將業務拓展至上遊資源端。2023年5月16日,智欣集團公告稱,擬斥資11億元在龍岩市永定區投資建設石英礦深加工及輕質環保建材生產項目。

石英礦是生產輕質建築材料的原料。投資該項目後,智欣集團可形成從石英礦勘探到深加工,再到輕質環保建材生產和銷售的產業鏈。

結語:

綜上所述,智欣集團作為一家傳統混凝土制品公司,其發展前景與地產行業息息相關。

從當前的數據來看,房地產市場回暖並不及預期,2023年的新開工仍將承壓,從而也拖累建材行業的需求持續下滑,智欣集團等建材公司的處境依舊不容樂觀。同時,其自身也存在諸多問題,現金流不佳,客戶過於集中等問題十分明顯。

不過,其尾礦利用業務前景廣闊,有不錯的成長空間,但目前仍佔公司較小比例。至於集團股價的持續上攻,更多可能是受諸多消息面的催化。

在此情況下,支撐智欣集團高估值的條件顯然相對欠缺,存在市場炒作的可能,投資者應謹慎行事。