「新勢力」蔚來-SW(09866.HK,NIO.US)在公佈表現不是太理想的2023年第1季業績之後,在微信公眾號上發佈了新車降價通知:從2023年6月12日起,蔚來全系新車起售價將下調3萬元人民幣,見下圖。

無獨有偶的是,另一「新勢力」小鵬汽車-W(09868.HK,XPEV.US)在蔚來發佈此消息的不到一小時内,在其官方微博上發佈了一則新聞,進一步引領新能源汽車股大漲,小鵬指特斯拉(TSLA.US)車主林志穎代言的G6——於2023年6月9日開啓預售,72小時支付2000元的預訂用戶已超過2.5萬,這相當於小鵬5月份汽車交付量的3.33倍。

當然,質疑之聲蜂擁而至,例如小鵬G6最終付全款的客戶到底有多少,蔚來的降價優惠是否反映了其銷情欠佳等。

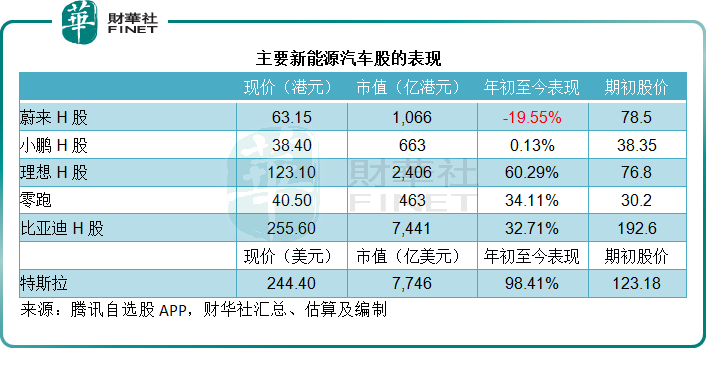

但這些消息帶動新勢力們的股價大漲卻是實實在在的事。6月12日收市,蔚來港股單日漲4.73%,收報63.15港元,市值1065.81億港元;小鵬港股單日漲11.14%,收報38.40港元,市值663.01億港元。

儘管這一個交易日表現理想,但蔚來年初至今的H股股價已累計下跌19.55%,見下表,是表現最差的新能源汽車股,比今年前五個月交付量顯著下降的小鵬和零跑(09863.HK)還要差。

蔚來最新季績下滑

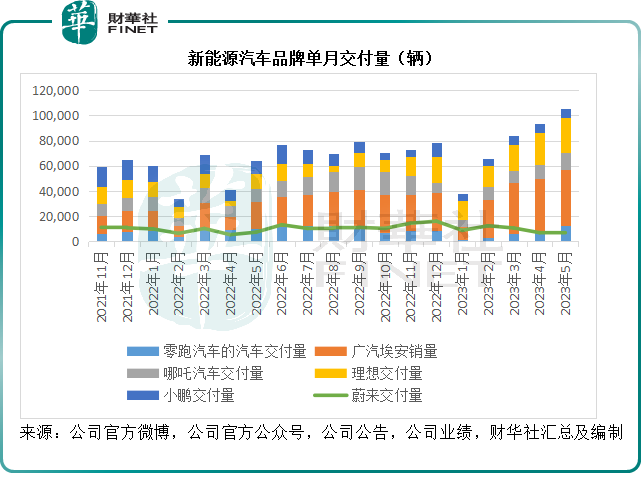

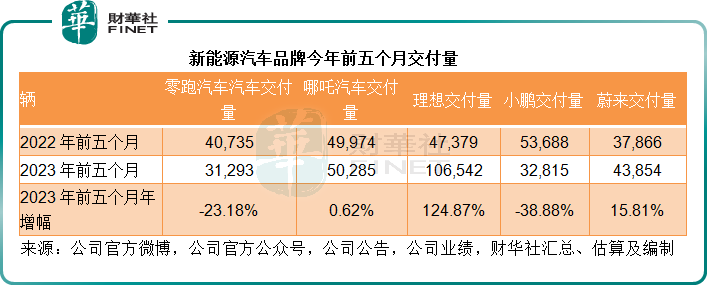

2023年前五個月,蔚來的汽車交付量按年增長15.81%,至4.39萬輛,表現要優於零跑、小鵬和哪吒,但遠遠落後於理想(02015.HK,LI.US)。

由於零跑的2023年第1季財務數據不太齊全,以下我們著重比較三大新勢力蔚來、理想和小鵬。

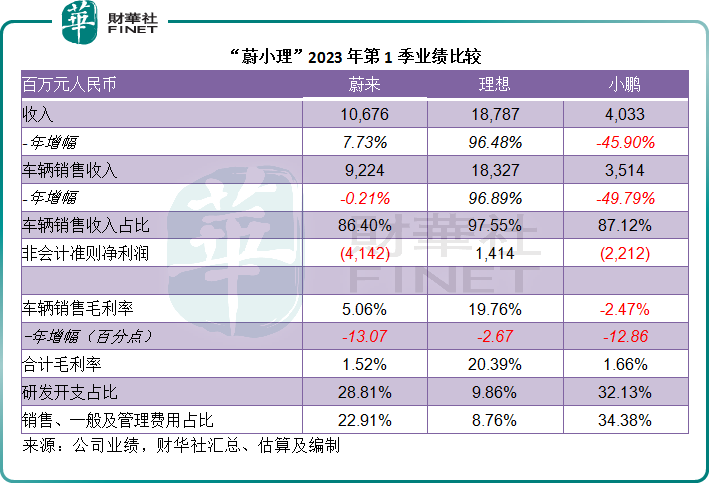

2023年第1季,蔚來收入按年增長7.73%,至106.76億元(單位人民幣,下同),要好於小鵬,但是嚴重跑輸2022年下半年起不斷推出新車開掛的理想,理想於2022年8月和9月分别推出L9和 L8,並在今年2月8日正式發佈聚焦30萬-50萬售價市場的五座旗艦SUV L7,已於3月交付;此外,還在4月交付L7 Air和L8 Air,大大提振了其銷售表現。

蔚來的ET5是在去年9月30日開始交付,但由於整體售價較低,其最新一季的收入增速明顯低於交付量增速——蔚來2023年第1季的交付量按年增長20.46%,至3.1萬輛,而車輛銷售收入則按年下降0.21%,至92.24億元,由於車輛銷售收入佔了其總收入的86.40%,蔚來的整體收入增長也在一定程度上受到負面影響。

用蔚來管理層在業績發佈會上的原話:第1季汽車銷售收入下降,主要因為ET5和75千瓦標準續航版電池包交付的比重提高,降低了平均售價,部分抵消了交付量上升帶來的正面影響。其他收入按年大幅增長,主要因為配件銷售、維修保養服務增加、汽車金融服務、二手車銷售和電力解決方案的銷售增長。

蔚來第1季毛利率只有1.5%,顯著下降是因為汽車銷售利潤率下降,汽車銷售毛利率下降是因為產品組合變更以及電池單位成本增加。

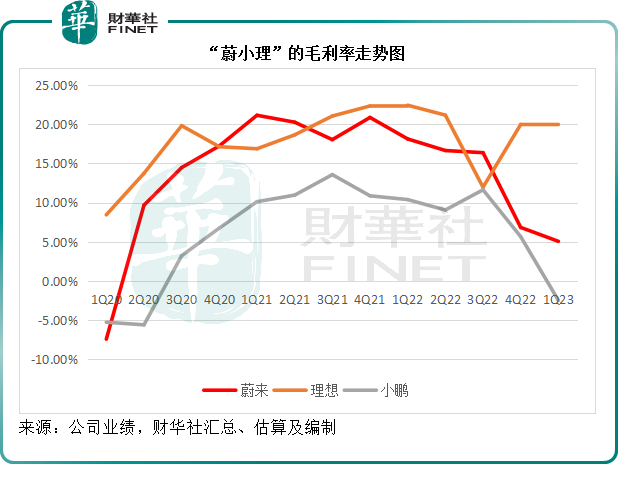

見下圖,以增程式起家的理想,毛利率隨著車輛銷售規模的擴大而提升,而一直做純電的蔚來和小鵬,毛利率卻在下降。

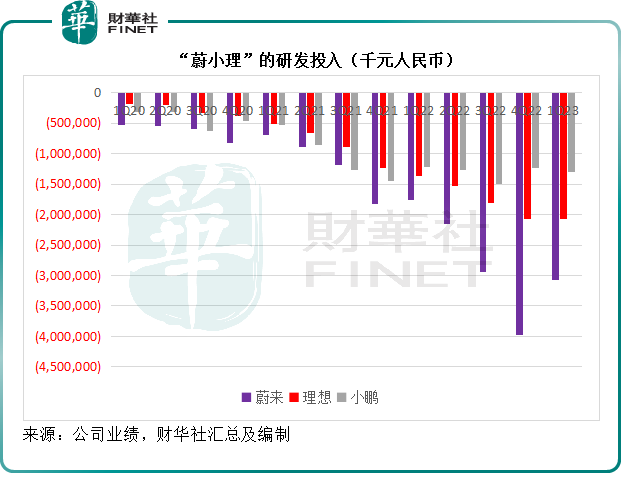

2023年第1季,蔚來的研發開支同比增加74.58%,至30.76億元,而其過去一直更為重視的銷售、營銷及行政開支則按年增加21.40%,至24.46億元,或反映蔚來繼續將資源從營銷轉向研發。

面對比亞迪和特斯拉以及其他新勢力的競爭,「蔚小理」都增加了對研發的投入,從下圖的曲線可以看出,三大新能源汽車都在增加研發支出,而其中蔚來的投入最為顯著。

在毛利率縮小、經營開支增速遠超收入增長的負面影響下,蔚來的經調整經營虧損按年擴大163.6%,至45.22億元;經調整淨虧損更按年擴大216.9%,至41.50億元。

對於目前的狀況,蔚來的管理層是明白的。

李斌在業績發佈會上表示:去年,蔚來推出了三款產品:ET7、ES7和ET5。從這三款產品近期表現(包括第2季)來看,落後於其預期。

主要原因是:去年,用戶購買這三款產品能夠享有更多權利和優惠,並且能夠獲得國家補貼。但是今年,如果按照支付淨額來進行比較,購買這三款產品的用戶,其成本增加了1萬元人民幣-2萬元人民幣。此外,宏觀因素方面,競爭也在變得激烈。除了外部競爭外,内部競爭和替代也影響到銷量,例如一些ES7用戶可能決定選擇ES6,而不是ES7,而部分ET5用戶,可能會決定等待ET5旅行版的推出。

這或多少可以理解蔚來剛剛對全系新車調降3萬元的動機。

雖然煩惱不少,希望還是有的。

希望在下半年?

儘管今年首季業績偏灰暗,蔚來的管理層仍給予了一些比較樂觀的預期,這或主要建基於第2季陸續推出的新產品。

在第1季業績期之後,蔚來表示2023年4月末開始穩定爬坡,並交付EC7——基於NT2.0的五座智能電動車旗艦。

5月24日,蔚來推出全新的中型智能電動SUV ES6,並在第二天交付。5月份,該公司還展開了2023年NIO ET7的用戶交付,以及旗艦SUV EC7的交付,提供超過15款新功能和升級。

蔚來計劃於6月15日推出NIO ET5旅行版,並在同一個月開始交付。蔚來旗艦SUV全新ES8也將在2023年6月交付。第二代中型智能SUV EC6也將在第3季推出及交付。隨著產品平台轉型的推進,蔚來的NT2.0產線將配備八款產品,以迎合高檔智能電動汽車市場的不同需求。

此外,蔚來還將推出定價較低的子品牌阿爾卑斯項目(ALPS)。

李斌認為,ES6的訂單表現已經達到預期,而且試駕轉換率實際上創下了蔚來的歷史新高,管理層對ES6的銷售表現相當有信心。

在此階段,尤其是6月份,該公司會率先注重ES6的產量爬坡。其7月份的產量和交付目標是1萬輛,並對在7月份實現這一目標非常有信心,而供應鏈團隊、生產團隊和其他團隊正在儘一切準備確保其達到這一目標。

此外,管理層認為ET5、ET5旅行版和ES6的合計銷量有機會實現單月2萬輛的目標。其目前的大挑戰或主要來自ET5,因為去年用戶購買ET5仍有1.2萬元人民幣的補貼,而且能免費獲得家充,但現在用戶將需要為ET5支付家充的費用,所以如果按照淨額進行比較,ET5今年的價格或要比去年貴2萬元人民幣。

儘管如此,蔚來表示即將在6月15日推出ET5旅行版,這將可提升其整體產品競爭力。

管理層在業績發佈會上表示,隨著第2季和第3季推出定價較高的NT2.0產品,其平均售價和毛利率將會回升,而且有信心在第3季毛利率恢復到雙位數,並且在第4季超越15%。

長遠而言,主打車型ET5、ET5旅行版、ES6和EC6,銷量佔比將達到80%左右。隨著今年NT2.0全系產品的推出,蔚來的毛利率有望回到15%的水平。長遠而言,考慮到自有技術和產能帶來的成本優勢以及創新的供應鏈開發,NT2.0產品的長遠毛利率目標將達到20%;至於定價較低的阿爾卑斯品牌,認為仍有可能實現20%的毛利率水平。

碳酸鋰的價格較第1季稍微下降,這一定程度上有利於其毛利率的提升。但是最近,管理層亦留意到碳酸鋰的價格已經回升至每噸31萬元人民幣的水平。也就是說,鋰價的變動將對其毛利率構成壓力。

至於運營開支,李斌一再強調,當前蔚來的聚焦點是集中資源於其八款產品,並確保這八款產品在其各自的細分領域能夠取得可觀的市場份額。

李斌在業績發佈會上表示,整體而言,蔚來將堅持其研發的大方向。短期確實有一定的壓力,但是研發是打造其長遠競爭力的重要性。該公司會根據其資源和業務的優先級,調整不同研發項目的投資步伐。

關於阿爾卑斯項目,李斌表示阿爾卑斯品牌的推出計劃仍未變,大約在2024年下半年。

蔚來預計其資本開支仍將集中在建設換電站、充電網絡,以支持其新車型。該公司將控制好這些投資,而且接下來的幾年將是其研發和搭載核心技術新車型的量產之年。在2023年的每個季度,其非會計準則平均研發開支將保持在每個季度30億元人民幣-35億元人民幣之間。

營銷及行政開支方面,管理層指2023年第1季有所下降,主要原因是減少營銷活動,也有農歷新年的季節性影響。第2季的營銷及行政開支將會增加,但隨著第3季推出NT2.0產品和交付量上升,運營效率將從第3季開始改善。

李斌表示,隨著第3季交付量的攀升,其經營現金流將得到改善。他相信當前的現金狀況足以應付該公司的業務發展需要,並表示在今年對其現金支出進行了一些調整,例如該公司延遲了資本開支投資,並且推遲了一些研發項目。與此同時,在全球市場擴張方面,其將更多注意力放在已經進入的市場,例如歐洲的一些市場。

充電方面,今年蔚來的目標是增加1000個換電站,大部分換電站將配置在高速公路,部分會設置在三四線城市。李斌相信,這將直接推動其產品的銷售表現。事實上在4月份,該公司已經開支配置換電站3.0,於5月份亦加快了配置速度,並可能在6月配置大約100座換電站3.0,並會逐步加快配置換電站的速度。

對於未來的資本開支計劃,李斌表示,阿爾卑斯品牌的進度與計劃相符,至於工廠方面,其相信當前的產能足以支撐新品牌和阿爾卑斯的需要,這意味著就產能和生產設施而言,暫時未有重大的資本開支需求。

市場方面,從今年開始,蔚來應有足夠的換電站支持其兩個品牌共享換電服務。在此之前,其提到了阿爾卑斯品牌的推出需要進行一些資本開支和經營開支,但是會控制推出市場的步伐,以節省資源和資本。

現金管理方面,作為一家上市公司,會進行更為謹慎的現金管理。在融資渠道方面,蔚來有人民幣和美元的多個融資渠道,所以其認為資金不是一個大問題。

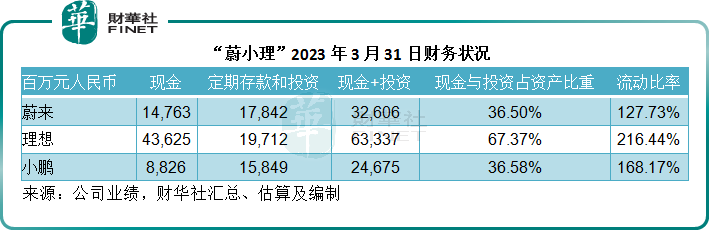

財華社留意到,2023年3月31日,蔚來持有現金147.63億元,加上定期存款和短期投資在内,可動用的流動資金總額或可達到326.06億元,相當於其總資產的36.50%,流動比率為127.73%,仍較為穩健。

總結

儘管蔚來的管理層對於下半年給出了頗為正面的展望,但是李斌在業績發佈會上提到,從當前的形勢來看,實現收支平衡的時間將需要延遲不超過一年,可見,整體環境仍不是那麽樂觀,尤其是考慮到競爭對手也在進步。

蔚來預計,其2023年第2季的汽車交付量介於2.3萬輛-2.5萬輛之間,按年下降約8.2%-0.2%,收入則介乎87.42億元至93.70億元,按年下降約15.1%-9.0%。

與此同時,其競爭對手並沒有停步,更在加速前行。

理想表示,其五月份的單月總銷售額首次超過100億元人民幣,這為其2023年全年銷售額達到1000億元人民幣的目標打下基礎。

理想預計,其2023年第2季的交付量將介於7.6萬-8.1萬輛,較去年同期增長164.9%-182.4%,總收入將介於242.2億元人民幣-258.6億元人民幣,按年增長177.4%-196.1%,明顯優於蔚來。

小鵬於2023年3月10日正式發佈全新額P7i運動型轎車,定價為24.99萬元人民幣起,從三月起向内地客戶交付。不久之前又發佈G6,正如前文所述,三日的預訂用戶就超2.5萬。該公司預計,其2023年第2季的車輛交付量介於2.1萬-2.2萬輛,按年增長36.1%-39%,總收入介於45億元人民幣-47億元人民幣,按年增長36.8%-39.5%。

綜上所述,「蔚小理」下半年的戰事將會更加激烈,曾經認為超越特斯拉只是分分鍾的事的蔚來,首要的還是先兌現其雙位數毛利率承諾。