美東時間6月7日盤後,此前以「散戶抱團股」聞名的遊戲驿站(GME.US)披露了2023財年一季度財報,期内一些指標不及預期。

另外,該公司還解僱了首席執行官馬特・福隆(Matt Furlong)。

或是受上述消息的影響,遊戲驿站的股價於當日盤後大跌了19.23%。不過,該股近期的整體表現不錯。不算6月7日的盤後跌幅,其股價自5月2日以來一路上漲了40.75%。

營收同比下滑,但虧損有所收窄

遊戲驿站(即GameStop)是美國一家線下遊戲零售商,主要通過其電子商務資產和商店為美國、加拿大、澳大利亞和歐洲的客戶提供遊戲、娛樂產品和技術,產品包括遊戲光碟、遊戲軟件、電子配件等。

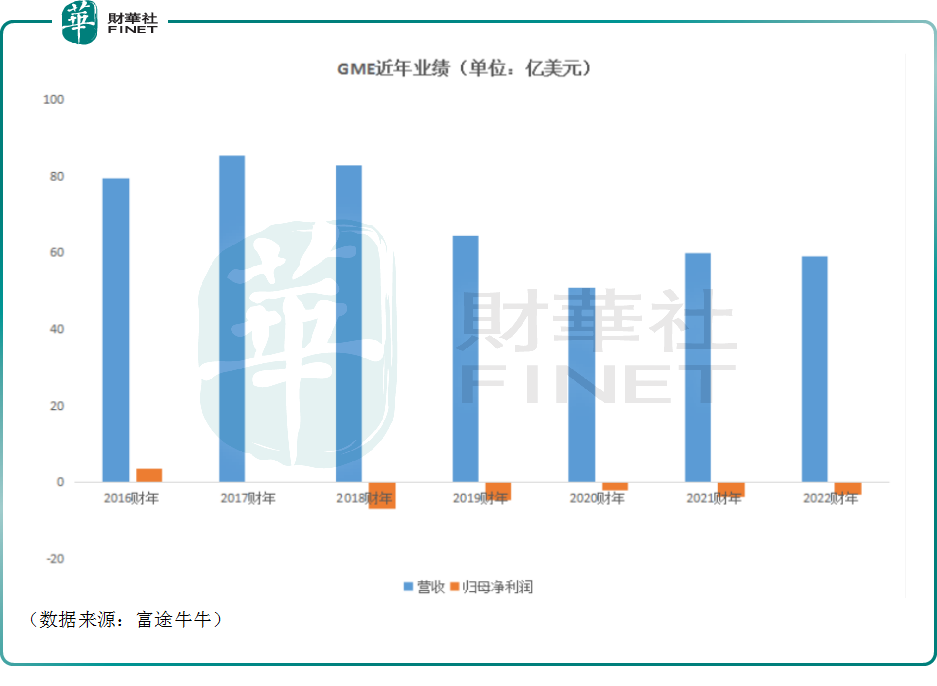

最近幾年,該公司的情況並不是很好,原因在於線下的遊戲零售商正在面臨和百貨業類似的困境,一方面數字技術的發展導致客戶減少,此外疫情也帶來了衝擊。

反映在業績上,遊戲驿站的營收自2019財年開始明顯下了一個台階,而其歸母淨利潤則自2018財年以來一直處於虧損狀態。

而在2023財年一季度,遊戲驿站實現營收12.37億美元,同比下降10.25%;期内歸母淨虧損為5050萬美元,同比收窄68.02%。

從具體的產品來看,硬件和配件(全新和二手硬件、配件、硬件套裝、互動遊戲玩偶、策略指南、移動和消費電子產品)依然是遊戲驿站的業績支柱,2023財年一季度取得了7.26億美元的收入,同比增長7.72%,佔總營收的比重為58.67%。

而軟件(全新和二手視頻遊戲軟件、數字軟件和電腦娛樂軟件)於期内貢獻了3.38億美元的收入,去年同期為4.84億美元,該產品收入下降是公司整體營收下降的主因所在。

另外,於2023財年一季度,收藏品實現收入1.73億美元,較去年同期的2.21億美元亦有下降。

分地區來看,美國市場依然是遊戲驿站的主戰場,一季度貢獻了8.32億美元的收入,較去年同期的9.95億美元有所下降,佔營收的比重也從72.2%降至了本季度的67.3%。

一季度,加拿大市場、澳大利亞市場分别貢獻了6270萬美元、1.15億美元的收入,較去年同期有所下降,但佔在總營收中的比重基本持平。

而歐洲市場在一季度貢獻了2.27億美元的收入,較去年同期的1.8億美元同比增長26.2%,佔總營收中的比重也從13%升至了18.3%。

根據財報,歐洲市場銷售收入增長主要歸因於供應限制減少推動的新遊戲硬件的銷售。

值得注意的是,遊戲驿站在2022財年就啓動了削減成本的舉措和裁員,以提高運營效率。這一做法也延續到了2023財年一季度。

數據顯示,該公司的銷售成本由2022財年一季度的10.8億美元減至了本季度的9.5億美元。

另外,遊戲驿站一季度的銷售、一般和管理費用為3.46億美元,同樣要低於去年同期的4.52億美元。

該公司還在季報中表示,我們將繼續探索戰略選擇,其中可能包括進一步關閉門店和退出無利可圖的業務。

值得一提的是,雖然連年虧損,但遊戲驿站的現金流尚算充裕。

遊戲驿站表示,其主要流動性來源是運營現金、手頭現金和資本市場借款,包括公司的循環信貸額度。截至2023年4月29日,其手頭的非限制性現金和現金等價物總額為10.57億美元,有價證券為2.53億美元,循環信貸額度下的額外有效可用借貸能力為4.36億美元。

「換帥」引關注,市場並不看好?

披露季報後,遊戲驿站還公佈了一則「換帥」的消息。

該公司解僱了首席執行官馬特・福隆(Matt Furlong)。據了解,馬特・福隆在2021年加入遊戲驿站,在他手下遊戲驿站的業績未見明顯起色,股價則下跌了不少,不過這在很大程度上是因為該股此前成為了「散戶集中營」,股價被炒到了脫離基本面的高度,後期屬於正常的回落,因此股價大跌的「鍋」不能完全算在馬特・福隆身上。

另一邊,遊戲驿站任命瑞安·科恩為公司執行董事長,任命馬克·羅賓遜為公司新任首席執行官,頭銜為總經理。

該公司在季報中稱,作為執行主席,瑞安·科恩將專注於資本配置和監督管理。

據悉,億萬富翁科恩自2021年開始出任遊戲驿站董事長,他還是公司的大股東。

遊戲驿站表示,我們認為,將這些努力(包括領導層變動)相結合,以穩定和優化我們的核心業務,實現持續盈利,同時在科恩的領導下專注於資本配置,將進一步為我們的股東創造長期價值。

只不過和一些市場分析師一樣,市場似乎也並不看好遊戲驿站作出的改變,其股價於盤後大跌19%或是明證。