近日,來自山東的金礦開發商集海資源向港交所遞交了招股說明書,擬於港交所主板掛牌上市,創陞融資為獨家保薦人。

這已是集海資源第三次衝刺港交所,前兩次均以失效告終。在去年3月底,集海資源首次遞表港交所,彼時公司名稱為「中金資源」。首次遞表失效後,中金資源更名為「集海資源」,並於去年9月再度更新了招股書,不過依然沒能獲得香港資本市場的入場券。

集海資源是一家於2005年成立的黃金勘探、開採及加工公司,位於中國山東省煙台市。公司銷售由公司加工的金精礦制成的金錠。根據弗若斯特沙利文報告,公司為2022年山東省第三大黃金開採公司,市場份額為2.6%(按礦山產量計),但就金礦產量而言,前兩大參與者的合計市場份額約為78.3%。

業績不穩定,過度依賴單一大客戶

目前,集海資源運營著兩座礦山,分别是宋家溝露天礦山及宋家溝地下礦山,該兩座礦山位於煙台的三大黃金成礦帶之一牟平——乳山黃金成礦帶宋家溝,相隔較近,僅400米。

根據SRK報告,於2022年12月31日,公司兩座礦山的礦石儲量總量、控制礦產資源量總量及推斷礦產資源量總量分别約為23,275.0千噸、35,950.0千噸及39,720.0千噸。

相較於其他大型金礦開發企業來說,集海資源的金礦項目較少,且儲量並不高,因此在不明朗因素面前面臨較大的潛在風險。

如在2021年,由於在煙台發生的礦山事故,當地政府要求位於煙台市的所有礦山(包括集海資源的礦山)暫停作業。鑒於以上情況,集海資源的宋家溝露天礦山及宋家溝地下礦山已分别於2021年2月至8月及2021年2月至11月暫停採礦作業,而公司的選礦廠須自2021年3月至8月暫停作業(除於2021年4月及5月進行若幹試運行外),以使政府機構進行安全檢查。

長時間的停產,令集海資源的採礦量深受影響。2020年-2022年,公司的採礦量約為1,589.1千噸、970.1千噸及1,989.2千噸,選礦量分别為約1,590.1千噸、1,023.8千噸及1,990.9千噸。

另一方面,停產期間集海資源成本大幅上升,在2021年的停產成本就接近3000萬元,進一步削弱了公司的盈利能力。

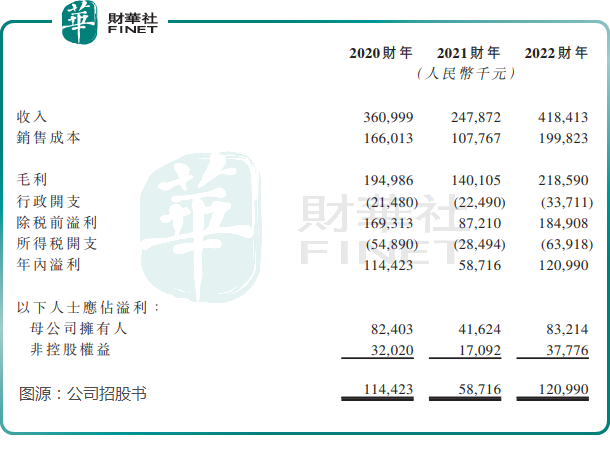

招股書顯示,2020年-2022年,公司營收分别為3.61億元、2.48億元和4.18億元,母公司擁有人應佔溢利分别為8240.3萬元、4162.4萬元及8321.4萬元,2021年期間盈利能力大幅下滑。

此外,集海資源的客戶結構亦存在潛在風險。過去三年,公司高度依賴山東國大將金精礦精煉成Au99.95金錠。2020年-2022年,公司向山東國大作出的銷售分别約為3.36億元、2.48億元及4.18億元,約佔公司總收入的93.0%、100.0%及100%。並且自2021年以來,山東國大成為公司黃金精煉服務的唯一分包商及公司的唯一客戶。

集海資源在招股書中表示,由於山東國大與公司之間並無獨家安排,倘山東國大不重續精煉服務合約或因任何原因(如主營業務變動)或其大幅調整精煉服務的加工費,可能對公司的業務、財務狀況及經營業績造成重大不利影響。

金價上漲帶不動業績提升

金價的波動,能直接影響到一家金礦開採和加工公司的賺錢能力。

在過去三年,國際金價整體保持上漲趨勢,集海資源的金錠平均售價也平穩增長,由2020年的365.6元/克提升至2022年的385.7元/克。

去年11月以來,受美聯儲加息以及地緣政治事件影響,國際金價加速上行。進入2023年,國際金價不斷走高,一度創出歷史新高。截至最後可行日期,全球市場黃金現貨均價達2019.9美元/盎司,較今年3月的1912.7美元/盎司有明顯上漲。

然而,金價的強勢上漲也帶不動集海資源經營業績的提升。在今年一季度,集海資源收益略低於2022年的每月平均收益,期内毛利率略低於2022財年整體毛利率,公司表示主要是由於期内所採礦石的黃金品位下降。

另外值得留意的是,集海資源的兩大礦山服務年限相對較短。根據SRK報告,宋家溝露天礦山及宋家溝地下礦山的預計礦山服務年限分别約為8.0年及6.5年。為了在現有金礦的預計礦山服務年限過後繼續保持未來增長,公司可能需要擴大礦產資源量或礦石儲量。

對於上市募資所得款用途,集海資源表示:擬為公司的擴張計劃提供資金,如礦山優化,進一步建設採礦基礎設施、透過額外的勘探活動升級黃金儲備以延長礦山服務年限及透過選擇性收購擴張;建立高效及可持續的籌資平台,從而直接進入資本市場獲取股權;增強企業形象、信譽及競爭力等。