「股神」巴菲特的一舉一動足以引發資本市場巨震。在最近,巴菲特公開看好日股,也引發了日股走高。

早在2020年8月時,巴菲特就率先買入日本的五家綜合企業,包括三菱商事(Mitsubishi Corporation)、三井物產(Mitsui)、伊藤忠商事株式會社(Itochu)、丸紅株式會社(Marubeni)和住友商事(Sumitomo)。今年4月,巴菲特表示他已經將每家公司的持股量增加至7.4%,甚至親赴日本以示支持。

巴菲特買入這五家大型商事的邏輯到底是什麽?財華社認為,可能包括三大理由:1)估值低;2)回報高;3)奇貨可居。

日股這三年的表現如何?

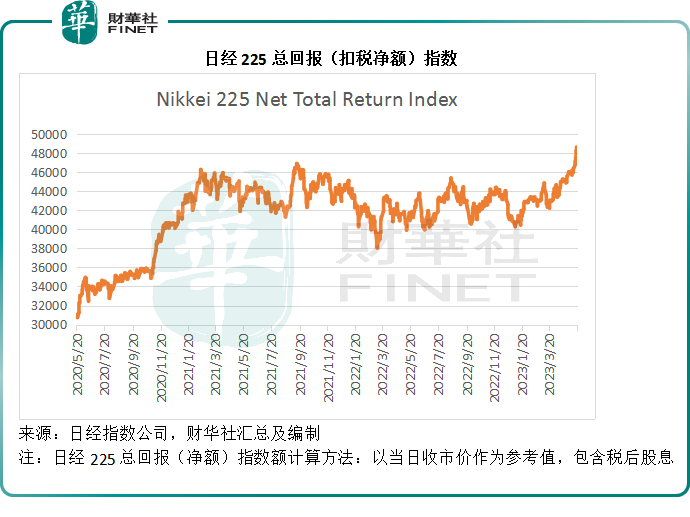

從反映日股大盤行情的日經225指數來看,日股近三年的表現不算特别出色,尤其是2021年上半年到如今,一直在區間中波動,只是因為最近國際資本開始看好日股,而短期隨勢上揚而已,見下圖。

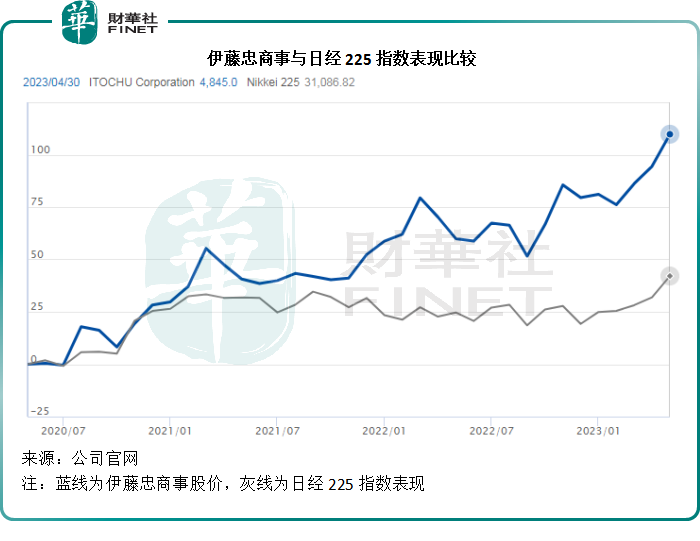

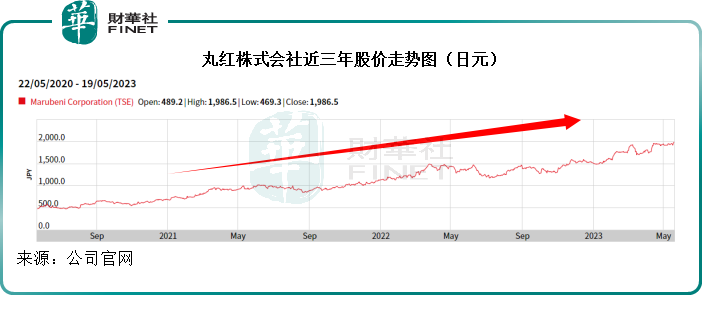

然而,巴菲特所買入的這五家上市公司,其近三年的股價表現幾乎如出一轍地明確向上,見下圖。

財華社根據日經指數公司提供的數據估算出,日經225總回報(扣稅後)指數,近三年的回報率大約為56.66%;而從這五家公司提供的股價數據可以估算出,五家公司同期的股價漲幅均在一倍以上,三菱、三井、伊藤忠、丸紅和住友的股價漲幅分别為130.24%、172.71%、116.73%、306.07%和113.77%,明顯跑赢日經225指數。

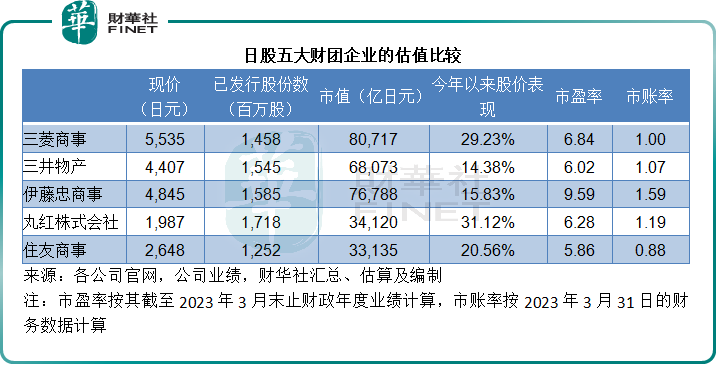

估值低,現金回報高

從市值來看,這五家綜合企業的市值並非日股中的最高,介於3萬億日元至8萬億日元之間,與豐田汽車的市值31.8萬億日元、索尼的17.2億日元、優衣庫母公司迅銷10.8萬億日元等,尚有一定差距,財華社認為估值較低或是其吸引力之一。

主營業務為汽車與金融服務的豐田汽車,截至3月末止2023財年的淨利潤率為6.60%,淨利潤為2.45萬億日元,2023財年派息8,169.68億日元。根據萬得數據,其市值32萬億日元(股價1959.5日元)意味著市盈率高達13.05倍,股息收益率只有2.55%,市淨率為1.2倍。

市值17.1萬億日元(按每股13590日元計)的索尼,2023財年淨利潤率為8.12%,市值相當於其淨利潤9,371.26億日元的18.25倍。

由此可見,豐田汽車和索尼的市值高,市盈率估值也高,均在10倍以上,而淨利潤率也不見得特别吸引。

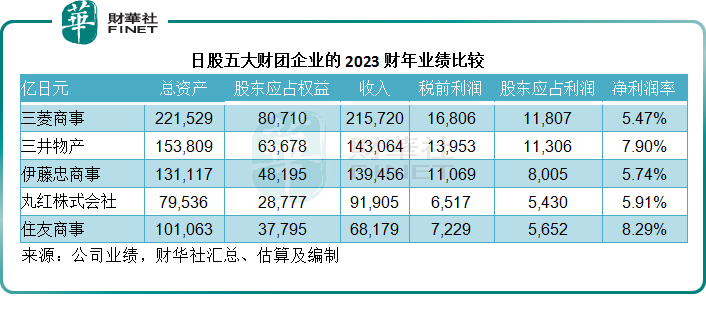

反觀這五大綜合企業,2023財年淨利潤率介於5.47%至8.29%之間,與兩家特定產業巨頭的收益差距不大,但市盈率估值卻低得多,介於5.86倍至9.59倍之間,見下表。

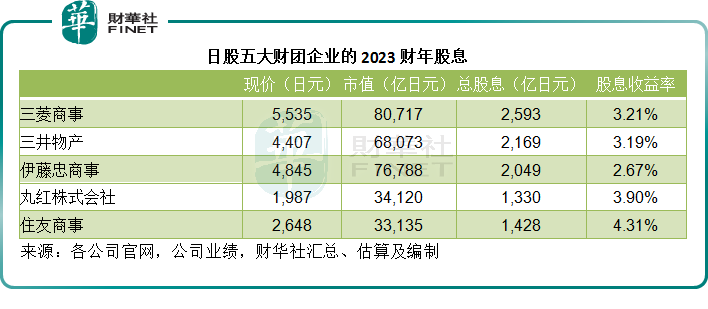

財華社留意到,這五家綜合企業多年來維持正數的自由現金流,而且都有兩成至三成的派息率,2023財年,其股息收益率介於2.67%至4.31%之間,見下表。不過更為重要的是,這五家公司除了派息之外,還積極地回購股份。

三菱商事於2023財年沒有回購股份,但是近日發佈了股份回購計劃,董事會授權於2023年5月10日至12月31日期間,最高回購86百萬股(相當於已發行普通股6%)或最高價值3000億日元的股份。若加上股息收益率3.21%,股東回饋率或高達9%以上。

三井物產在2022年5月6日到2022年9月22日期間回購了3160.8萬股,總金額為1000億日元,相當於當前市值的1.47%,合計回報或達4%以上。

伊藤忠商事2022年10月10日以來的回購股份金額或合共達600億日元,相當於當前市值的0.78%,加上股息收益率,現金回贈率或為3.45%。

丸紅株式會社或計劃於2023年5月9日至7月31日期間,回購300億日元或3500萬股股份,相當於當前市值的0.88%,現金回贈率或達4.78%。

住友商事於2023年2月7日至4月28日期間回購了2,126.82萬股,合共500億日元,並且可能在2023年5月10日至6月9日期間回購12百萬股(最高),合共200億日元(最高),合共相當於當前市值的2.11%,再加上股息收益率,或達到6%以上。

加上估值偏低所帶來的安全墊,這些股份或具有一定的支撐,在市場下跌時起到緩衝作用。

這五大商事什麽來頭?

巴菲特買入的這五大商事,均為日本歷史悠久的大財團企業,其業務滲透到國内及國際各行各業,對於日本近代經濟帶來舉足輕重的影響。

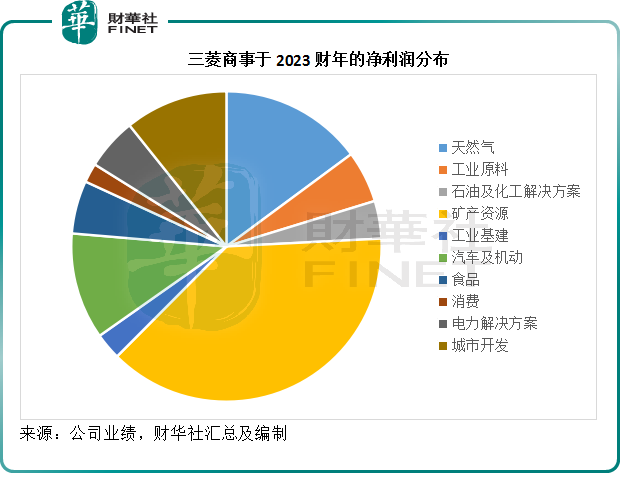

三菱商事分列十大業務部門:

1)天然氣集團:在北美、東南亞、澳大利亞和其他地區從事天然氣/油開發及生產,以及液化天然氣業務(LNG)。

2)工業原料集團:與原材料有關的銷售和貿易、投資和商業開發,包括鋼材、矽砂、水泥、預拌混凝土、碳素材料、聚氯乙烯和功能性化學品,服務於汽車和物流、建築和基建等行業。3)石油及化工解決方案集團:主要從事與石油和化工相關業務的銷售和貿易、商業開發和投資,涉及原油和油產品、LPG、乙烯、甲醇、鹽、氨、塑料和化肥。該分部的利潤按年增長47億日元至450億日元,主要因為化工制造業務的遞延稅務負擔下降。

4)礦產資源集團:主要從事「管理」業務,即投資和開發礦產資源,包括銅、冶金用煤、鐵礦石和原鋁,同時利用其全球網絡增強供應系統。

5)工業基建集團:主要從事能源基建、工廠、建造機械、機器工具、農業設備、電梯、升降機、設施管理、船舶和航天相關設備等業務。

6)汽車及機動集團:主要涉及整條汽車價值鏈,覆蓋汽車生產到售後服務,尤其專注於乘用車和商用車的銷售,該產業集團還從事機動相關業務,以滿足乘用和貨運的需求。

7)食品集團:從事與食品資源、新鮮食品、消費產品和食材等相關領域的銷售、貿易、商業開發和運營。

8)消費集團:主要從事零售和分銷、物流、健康護理、服裝及輪胎等的產品和服務。

9)電力解決方案集團:電力與自來源相關業務,涉及發電、輸電、電力交易業務,還開發水利能源。

10)城市開發集團:涉及城市開發和房地產、企業投資、租賃與基建產業的開發、經營和管理等業務。

從圖中以及該公司提供的數據可見,礦產資源是最主要的利潤來源,同時也是資產佔比最大的業務部門,其次為包括天然氣、石油、化工品等在内的能源類資產。此外,食品、消費和動力等也佔了較大比重。

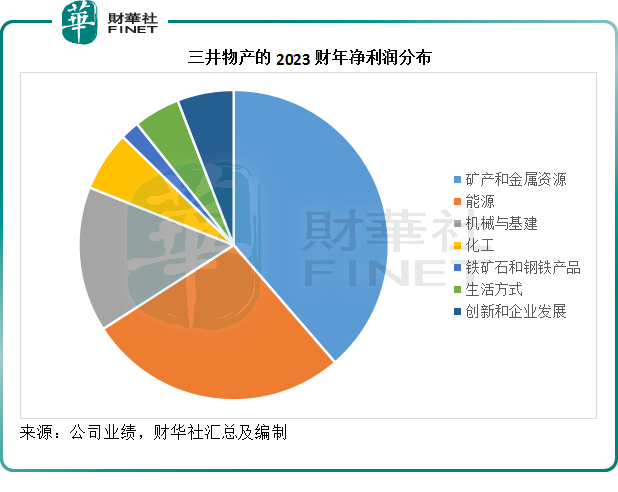

三井物產的業務分為:

1)礦產和金屬資源:從事礦產和金屬資源的開發、投資和貿易,以保障日本及其他地區市場的相關資源供應穩定,從其提供的資料來看,三井物產自1960年開始投資和開發鐵礦石及冶金用煤資源。2003年,該公司投資於全球最大的鐵礦石生產商巴西淡水河谷,隨後將業務延伸到澳大利亞的力拓集團和必和必拓。在中國,三井物產投資了鄂爾多斯電力冶金集團。此外,該公司還將業務擴張到有色金屬,包括銅、鎳、鋁和鋰等,投資了菲律賓塔甘尼拓的鎳項目,以及巴西亞馬遜的鋁項目。

2)能源:從事能源的開發、物流和貿易,涉及天然氣/LNG、油、煤炭和鈾。

3)機械和基建:從事電力、燃氣、自來水、鐵路和物流等社會基建項目。

4)化工,從基本化工品到無機原料,到中下遊業務,包括多種應用、電氣材料、特殊化工品、建築和生活方式原料等的功能原料。

5)鐵礦石和鋼鐵產品:從事鋼鐵生產和銷售,到加工、零部件生產、維護及回收等業務。

6)生活方式:從事食材、商務、零售、時尚、紡織品、健康護理、制藥、人力資源等多項業務。

7)創新和企業開發,從事ICT、金融、房地產和物流等的多項業務開發。

礦產和金屬資源、石化能源等是三井物產最主要的利潤來源,也是其重要的資產分佈,另外,三井物產在重工業方面也有深耕,當然也不缺席創新及生活消費。

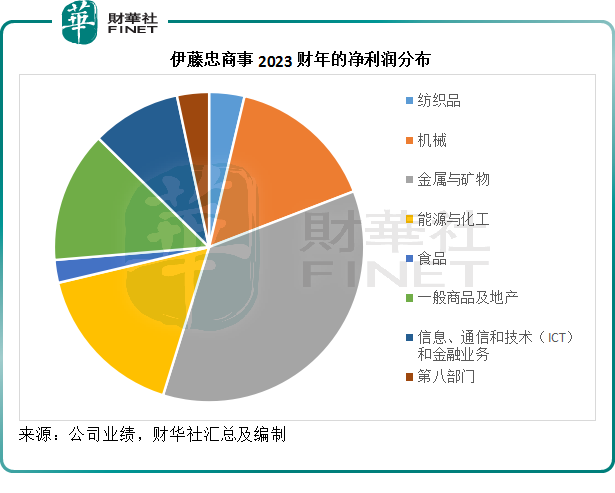

伊藤忠商事主要從事:

1)紡織品業務:包括成衣和品牌營銷。

2)機械業務:提供自來水和環境相關業務、可再生能源、發電業務、橋梁、鐵路、化工和其他幾件相關項目、船舶、飛機、汽車、建築工業機械等。

3)金屬和礦產業務:由金屬和礦產資源分部,以及鋼鐵業務組成。

4)能源和化工業務:能源、化工和電力及環境解決方案。

5)食品,從食品資源開發、食品資源供應、產品加工、中遊分銷到零售端,涵蓋日本、中國和亞洲地區,例如連鎖便利店全家就是伊藤忠商事所有。

6)大件商品及房產業務:涵蓋林木產品、大宗商品和物流以及建造與房地產分部。

7)ICT分部以及金融和保險業務。

8)第八部門:與另外七個業務部門進行合作的跨部門平台。

另外,該公司設立了清潔科技業務部,並且與中信和正大集團(或稱蔔蜂集團)建立戰略商業聯盟,專注於非資源領域。2015年1月,中信、正大與伊藤忠商事達成入股協議,伊藤忠商事與正大集團收購中信的20%權益,伊藤忠商事與正大集團分佔該合營企業的50%權益,總投資或為1.2萬億日元,三方還達成一份戰略業務聯盟及參股協議。

從上圖可見,儘管伊藤忠商事在消費等領域處於領先位置,金屬與礦物、能源與化工仍是其最主要的利潤來源,也是最大塊的資產佈局。

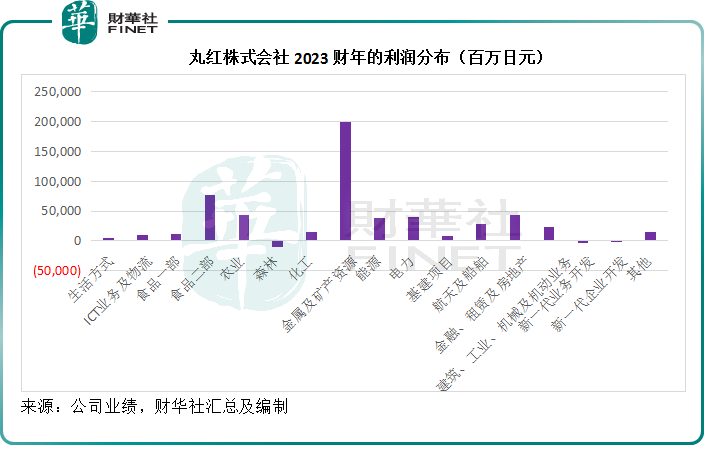

從整體來看,丸紅株式會社的業務分為五大部門:1)消費品,包括生活方式、IT解決方案、食品一部(消費端,原料及加工產品、咖啡飲料等)和二部(鮮肉和加工肉類、谷物、飼養等領域)、農業;2)材料:包括林木、化工、金屬及礦產資源分部;3)能源和基建解決方案:包括新能源業務開發、能源分部、電力分部和基建項目分部;4)運輸及工業機械、金融商業集團:包括航天及船舶分部,金融、租賃和房地產,建築、工業、機械及機動分部,丸紅在商務機方面擁有領先優勢,5)CDIO:新一代業務開發和新一代企業開發業務。

從上圖可見,丸紅的業務同樣遍佈各行各業,但是金屬及礦產資源仍是其主要的利潤來源,也是最大的資產佈局。

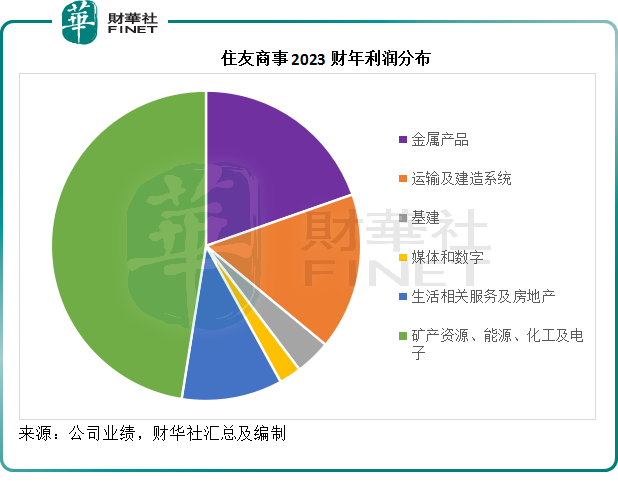

住友商事的業務劃分如下:

1)金屬產品:與鋼材及鐵路制品有關的業務;在日本、中國和亞太其他國家、北美、歐洲和中東都設有辦事處,每年處理720萬噸鋼板,提供零庫存(JIT)解決方案。

2)運輸及建造系統,主要服務於船舶、飛機和汽車等運輸系統以及建造設備(包括採礦設備、農機和工業設備)。

3)基建業務:能源管理、自來水基建項目、運輸、機場、集裝箱碼頭、智慧城市等,還有全球電力基建業務、物流基建等領域;

4)媒體及數字:包括有線電視、多頻道節目分發和電影業務以及電視購物業務;5G相關業務,數字媒體業務和視頻内容業務,ICT平台、數字解決方案、全球企業風投等,智能通訊基建業務和附加值業務。

5)生活相關及房地產:食品超市,新鮮及加工食品,包括連鎖藥店等在内的健康護理業務,物料及供應鏈等相關的業務,房地產業務。

6)礦產資源、能源、化工及電子業務:與有色金屬材料及成品、煤炭、鐵礦石、石油、天然氣和碳相關物料及成品有關的業務,基本化工品、電池物料、電子材料、制藥原料、化妝品原料、化肥等。

該公司也展開能源創新拓展項目,例如開發新一代生物能項目,新電力及能源服務(包括大規模儲能電池及可再用電池業務)。

同樣,住友商事的業務那麽廣泛,金屬、礦產、能源等仍是其最主要的利潤來源。

結論

這五家大財團,總資產均在500億美元以上,三菱商事和三井物產更達到千億美元以上,但無一例外地,不可再生資源,包括石化能源、礦產資源、金屬等,貢獻了最大筆利潤。更為重要的是,這些不可再生資源也佔了它們總資產的很大比重。

三菱商事中,天然氣、石油及化工、礦產資源三個業務分部於2023年3月31日的總資產達到7.3萬億日元,佔了其總資產的33.22%;三井物產的對應佔比為42.84%;伊藤忠商事為24.51%;丸紅株式會社為37.02%;住友商事為37.25%。

由於這些資源均不可再生,其價格或有一定的保障,而且隨著資源枯竭,它們的價值或得到進一步提高,這為其資產價值奠定了一定的基礎,而從以上的估值圖可以看出,這五家公司的市淨率都較為合理,除了伊藤忠商事外,其餘四家公司的市值大致與其資產淨值相若,具有一定的安全性。

再加上估值偏低和穩定的自由現金流所帶來的豐厚現金回贈,以及這些企業在各個消費、公用、重工業、基建等領域的佈局,能夠抵禦周期波動影響,同時又能把握消費增長帶來的推動,應是巴菲特看好的原因。