愛奇藝(IQ.US)披露了2023年第一季度財報。從數據來看,該公司交出了一份相當不錯的「成績單」,期内多項指標表現亮眼。

公司創始人、董事兼首席執行官龔宇更是直言「今年我們以出色的第一季度拉開了序幕。愛奇藝原創再次展示了其力量,推動我們的財務業績和市場份額創下新高,淨新增用戶群超過1700萬。這證明了我們的高質量增長戰略的成功。」

值得注意的是,出彩的一季度財報並未給愛奇藝二級市場帶來積極成效,反而有種「利好出儘是利空」的玩味。5月16日(美東時間),愛奇藝在高開後迅速走低,收跌7.96%。

雖說績後股價表現不儘如人意,但從基本面來看,愛奇藝正逐步走出虧損的泥沼,正向著持續盈利的方向前進。

愛奇藝首季迎來「開門紅」

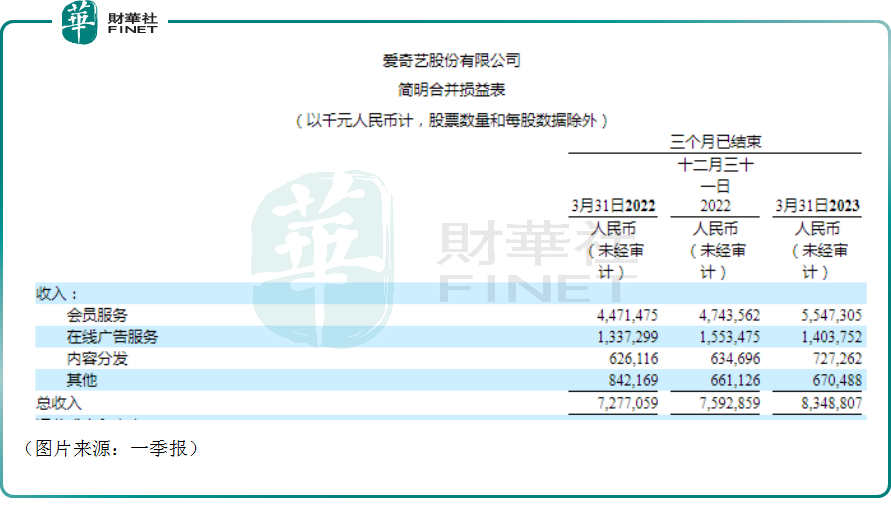

具體來看,一季度,愛奇藝的總收入為83.49億元(人民幣,下同),同比增長14.73%,環比增長9.97%。對比來看,首季的總收入創下了單季度新高,而上一次單季度總收入同比增速達到雙位數還是2019年的二季度。

分業務來看,會員服務收入為55億元,同比增長24%。增長主要因為愛奇藝在一季度推出了一系列優質内容,訂閱會員總數實現強勁增長。

據了解,該公司一季度推出的《狂飙》成為了破圈的爆款劇,此外,《顯微鏡下的大明之絲絹案》、《我們的日子》、《人生之路》等劇集也廣受好評,成了實現會員增長的利器。

數據顯示,平均每日訂閱會員總數從2022年第一季度的1.014億增加到2023年第一季度的1.289億。截至2023年3月31日,訂閱會員總數從截至2022年一季末的1.014億增加到了2023年一季末的1.203億。

與此同時,一季度,每位會員的月平均收入為14.35元,2022年同期為14.69元,2022年第四季度為14.17元。

另外,首季,在線廣告服務收入為14億元,同比增長5%,主要受廣告業務增長推動。

内容發行收入為7.27億元,同比增長16%,主要是由現金交易平均單價的增加所推動。

其他收入為6.71億元,同比下降20%,這主要是由於某些業務領域的業務運營模式的調整以及與去年同期相比,在線遊戲業務的表現相對疲軟。

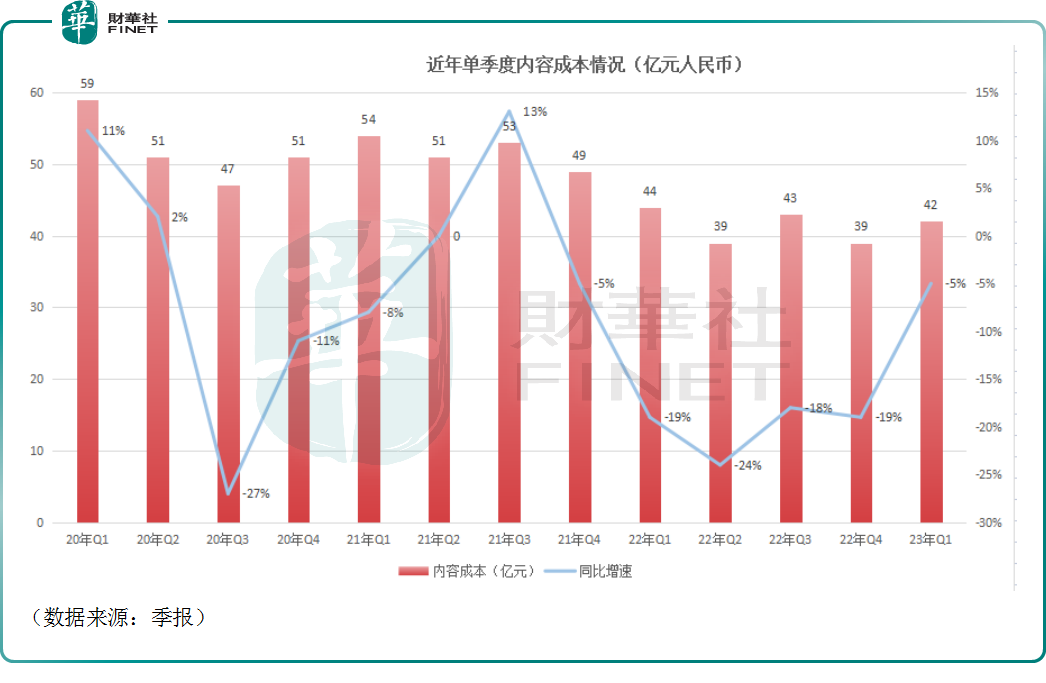

值得注意的是,在收入端錄得增長的同時,愛奇藝的收入成本為60億元,同比持平。其中,極為關鍵的内容成本為42億元,還同比下降了5%,主要與某些業務線的業務運營模式的調整有關。

由此,該公司一季度的歸母淨利潤達到了6.18億元,同比增長265.54%,環比增長103.15%;攤薄後每股收益為0.64元,上年同期為0.21元,上一季度為0.35元。

非公認會計準則(Non-GAAP)下,首季歸母淨利潤為9.4億元,攤薄後每股收益為0.97元,上年同期為0.2元,上一季度為0.98元。

此外,截至2023年一季度末,愛奇藝的預付款和其他資產中包含的現金、現金等價物、限制性現金、短期投資和長期限制性現金為63億元。

内容成本下降卻頻出「爆款」,愛奇藝的路走對了?

值得一提的是,眾所周知,愛奇藝、騰訊視頻等長視頻平台此前常常出現暴虧,愛奇藝此前亦連虧多年,不過自從放棄以前「大撒錢」的做法,採用「降本增效」、「精細化運營」等策略後,其在2022年的虧損已經大幅收窄至1.36億元,而此前一些年該公司可是動辄暴虧幾十億、上百億。

這里面,作為愛奇藝最主要的一塊支出,内容成本的下降可謂是功不可沒。

不過,雖然内容成本較往年整體下降,但愛奇藝的近年推出的爆款劇卻並不少,包括但不限於《狂飙》、《人世間》、《開端》、《夢華錄》、《蒼蘭訣》、《贅婿》等等,在長視頻平台中表現相當亮眼。

綜合業績、内容成本、爆款劇的頻率等方面的情況來看,愛奇藝採取的「降本增效」策略效果顯著,這也有助於該公司後續實現業績的扭虧為盈。

據悉,接下來,愛奇藝還將播出《寧安如夢》、《長風渡》、《七時吉祥》、《不完美受害人》等多部劇集,這些劇中能否再出爆款值得關注。