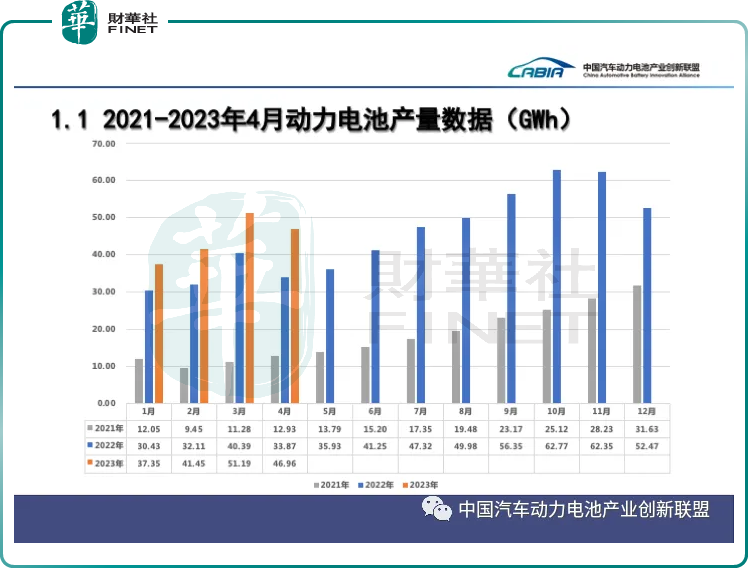

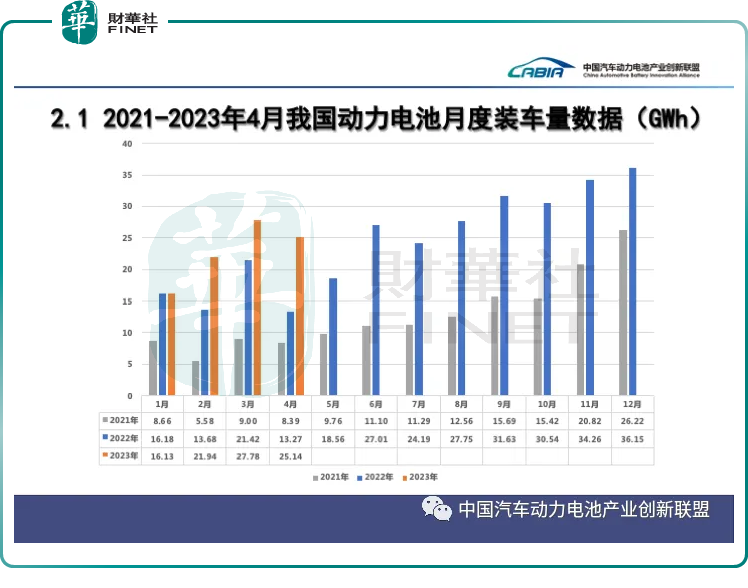

5月11日,中國汽車動力電池產業聯盟發佈了2023年4月動力電池月度數據。總的來看,無論是動力電池產量還是裝車量均呈現同比上升,環比下降趨勢。

數據顯示,4月,我國動力電池產量共計47.0GWh,同比增長38.7%,環比下降8.3%。同月,我國動力電池裝車量25.1GWh,同比增長89.4%,環比下降9.5%。

其實,自2021年以來,伴隨新能源車的持續熱銷,我國動力電池產量及裝機量均呈現逐年增長趨勢,從單個月份表現看也明顯好於上一年同期。

不過,從環比增速表現看,4月份動力電池產量及裝機量都延續往年的作風,環比3月份表現明顯失色。

其次,從企業排名情況看,中國企業已佔據全球動力市場的半壁江山,但在國内行業内卷加劇的背景下,「寧王」一家獨大格局逐步生變,以比亞迪、億緯鋰能為代表的二線廠商迎頭趕上。

具體來看,4月份,動力電池龍頭寧德時代雖然實現了10.26GWh的裝機量,位居榜首。但當月市佔率僅為40.83%,較3月份44.95%的市場份額下滑明顯,不僅如此,還創下了過去一年的新低。

但反觀,一直緊隨其後的比亞迪4月份市佔率達到了29.11%,較3月份(26.65%)上升了2.46個百分點;億緯鋰能亦在4月衝進國内第四,實現裝車量為1.38 GWh,同比增長高達375.86%,市佔率達到了5.48%,創下年内新高。

而面對行業格局的演變,在業内看來與三元電池裝車量被磷酸鐵鋰超越不無關系。

回顧過往,磷酸鐵鋰和三元鋰電一直以來都是動力電池兩大技術路線。在2021年前,三元鋰電在產量與裝機量方面均是壓得住磷酸鐵鋰電池的。但自2021年7月開始,磷酸鐵鋰的市場份額首次超越三元鋰電迎來拐點,此後便一直保持領先。

截至今年4月份,磷酸鐵鋰電池實現產量及裝車量分别為29.3GWh、17.1GWh,均大幅領先三元電池的17.6GWh及8.0GWh。

而對於寧德時代而言,當年其正是靠「三元鋰電池」成功上位,登上動力電池一哥的寶座,如今格局大變,也就直接導致寧德時代市佔率的下滑。

與寧德時代不同的是,比亞迪一直看好磷酸鐵鋰電池,所以迎戰市場風口成了其最大的優勢。

不僅如此,億緯鋰能、中創新航等在内的二線廠商也加不斷加大磷酸鐵鋰技術的研究,奮力追趕,相應產能釋放正在路上。

顯然,隨著國内新能源的汽車的不斷普及,企業間的競爭已出現白熱化趨勢,一場沒有硝煙的戰爭已然打響。