從最高價60.9萬元/每噸降至23.1萬元/每噸,近一年跌幅超過60%,今年價格加速下行,供給過剩下電池級碳酸锂往日風光已不在,然而锂業龍頭贛鋒锂業(01772)仍在激進擴張,逆風而行。

智通財經APP了解到,贛鋒锂業近期收購動作較多,如4月底公告董事會審議通過了《關于收購新余贛鋒礦業10%股權涉及礦業權投資的議案》,5月初公告旗下全資子公司青海良承擬以2.74億元人民幣的交易價格收購北京萬邦達持有的錦泰鉀肥5.49%股權。該公司的收購主要布局行業上遊領域,欲圖明顯。

實際上,因今年碳酸锂價格大幅下跌,該公司業績受到影響,Q1收入增速大幅下滑至75.91%,股東淨利潤同比下降32.1%。然而碳酸锂價格下降,锂輝石價格卻表現堅挺,利潤遭遇圍剿,在這種情況下,掌控上遊資源顯得極其重要,能自給自足且也能外部輸出,不僅可以降低生産成本,同時也可以靈活應對市場需求變化。

贛鋒锂業市值較高點已回調60%,基本反應了目前的行業情況,但此次深度回調是否已探到底部,收購上遊資源又對業績影響如何,不妨探究一番。

野蠻成長,但利潤率波動大

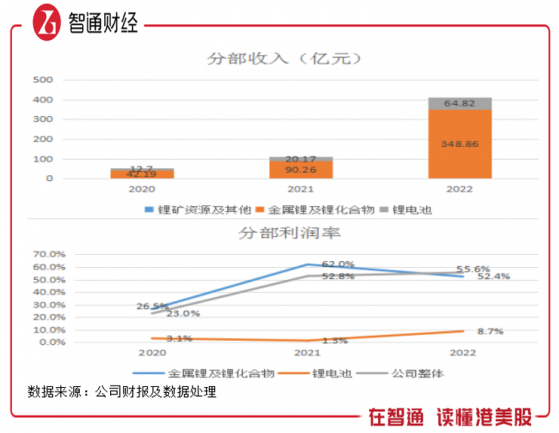

智通財經APP了解到,贛鋒锂業是全球領先的锂生態企業,從中遊锂化合物及金屬锂制造起步,覆蓋産業鏈的上下遊,業務包括锂礦資源、金屬锂及锂化合物以及锂電池,此外還涉及锂二次利用及回收等業務。該公司産業鏈上中下遊業務互相協同,目前收入來源主要爲中遊金屬锂及化合物産品。

受益于新能源汽車快速發展,該公司過去叁年業績井噴,收入及股東淨利潤複合增速高達174.5%及347.3%。分業務看,金屬锂及锂化合物收入複合增速爲187.55%,锂電池收入複合增速爲125.92%,2022年兩大業務收入貢獻分別爲84.33%及15.67%。锂礦資源主要爲投資收購,基本沒有並表,因此收入貢獻極低。

利潤增速明顯高于收入,主要于收入指數級增長,規模化利潤明顯,同時過去兩年投資收購的锂礦資源貢獻可觀分部利潤,帶動利潤率提升。2022年整體利潤率爲55.6%,較2020年提升22.6個百分點,其中金屬锂及锂化合物利潤率52.4%,利潤貢獻79.5%。而锂礦資源于2020-2022年分部利潤分別爲1.05億元、2.04億元及41.47億元,2022年業務釋放業績,應占聯營及合營利潤合計爲38.66億元。

過去叁年,贛鋒锂業盈利能力不斷走高,毛利率從21.38%提升至49.5%,淨利率從19.5%提升至48.92%,毛利率和淨利率較爲靠近主要爲锂礦業務未合並所致,但並影響整體情況。盈利上升主要兩大因素影響:一是各階段锂産品價格一路飙升,一直到2022年底才開始回調,期間獲利頗豐;二是規模化下費用率下降,期間費用率從9.42%降至4.72%,管理、銷售、財務及研發費用率均有不同程度下降。

然而行業高景氣度于2023年突然中斷,各階段锂電産品價格大幅下跌,按月基本保持雙位數的跌幅,其中3月份碳酸锂跌幅超過40%,目前價位已經腰斬。2023年Q1,該公司毛利率及淨利率分別爲37.33%及25.4%,重回到2018年水平。不過锂礦業務應占聯營及合營公司利潤堅挺。

産業鏈上中下遊或多或少都受到了價格下跌的沖擊,其實2022年受益于規模的擴張,贛鋒锂業經營現金流淨額高達124.91億元,使得賬上現金提升至99億元,但2023年Q1經營現金流淨流出超30億元,削弱了現金水平。該公司這時候逆流而上,加大上遊锂礦資源的收購力度,或試圖在行業中場休息中獲取更高的市場份額。

覆蓋全球市場,産能加速擴張

贛鋒锂業業務覆蓋锂業上中下遊産品,但核心産品爲中遊産品,擴張上遊主要滿足自給率,同時降低生産成本。該公司旗下锂輝石資源目前爲公司主要原料來源,主要分布在澳大利亞、非洲、愛爾蘭以及中國江西,目前資源自給率爲27%,按照未來規劃,有望提高至69%。隨着自給率提升,成本控制將更加靈活。

而該公司主要有六大生産基地生産锂産品,基本位于江西省,包括萬噸锂鹽、新余贛鋒、甯都贛鋒、宜春贛鋒及奉新贛鋒,以及位于河北的河北贛鋒,锂産品于2022年産能約爲15萬噸/年,涵蓋所有锂産品種類。核心産品包括碳酸锂,産能4.1萬噸/每年,氫氧化锂8.1萬噸/每年以及金屬锂2150噸/每年。

不過行業野蠻成長期已過,市場已不再是賣方市場,供給過剩下,贛鋒锂業各大産品産能利用率均不足90%,2022年碳酸锂、氫氧化锂及金屬锂産能利用率分別爲71.95%、74.59%以及88.29%。不過該公司仍激進擴張産能,計劃2030年或之前形成總計不低于60萬噸/每年,將是目前産能的4倍以上,其中遠期锂産品産能將合計達到40.6萬噸/年。

中遊産能需要下遊需求釋放,該公司加大對下遊的滲透,快速布局聚合物锂電池、動力及儲能锂電池以及固態電池等,應用于消費電子、光伏儲能以及新能源汽車等領域。該公司成立多家子公司,用于生産各類锂電池,根據公司規劃,核心的動力及儲能锂電池遠期産能將達到43.4GWh/年,而固態電池遠期産能有望達到 36GWh/年。

锂電池利潤率較低,但市場需求觸及終端消費,率先反映産業鏈的景氣情況,同時新能源汽車作爲核心應用場景,隨着全球各國新能源車滲透率提升,市場辨析度更高,布局潛力市場搶占市場。該公司市場覆蓋全球,以2022年而言,锂産品主要市場于中國、亞洲(不包括中國)及歐盟,收入份額分別爲60.81%、28.8%及10.94%,锂電池起步晚,收入主要集中在中國,份額超過90%。

按照産業鏈産能規劃,贛鋒锂業若産能利用率能保持高位,業績將持續高增長,不過前提條件是供給改善、行業需求釋放及未來樂觀前景。

價格預期維穩,盈利能力將回歸高位

從行業來看,國內锂電産業鏈于2020年開始爆發,主要爲電化學儲能技術逐步成熟,能量密度、安全性及穩定性都有質的提升,而核心需求場景新能源汽車正值政策風口,相比于消費電子,需要更高的儲能裝備,催化了産業鏈的投資潮。但2023年新能源汽車需求放緩,加上近幾年産業鏈瘋狂投入,供給端已出現過剩。

在供需影響以及資金炒作下,國內锂化合物價格波動很大,碳酸锂與氫氧化锂現貨價于2021-2022年價格翻了幾十倍,2022年底才開始回調,但回調幅度過猛,短短半年時間已經腰斬,價位回歸到2021年水平。不過相比于國內市場,海外市場價格表現較爲堅挺,在全球新能源化大勢下,價格有需求端的支撐。

2022年國內動力電池産量545.9GWh,保持叁位數的複合增速,其中叁元和磷酸鐵锂占比四六開,維持穩定。國內是主流的需求市場,2022年新能源車銷量688.7萬輛,近叁年也保持叁位數增速,占比全球市場份額62.96%。根據五礦證券的預測,到2025年全球新能源車需求量將達到2474.3萬輛,意味着锂電池具翻倍的成長空間。

從目前産業鏈競爭格局看,新能源汽車進入“一超多強,百花齊放”的品牌競爭格局,比亞迪穩坐龍頭,锂電池行業有甯德時代坐鎮,行業第一寶座不可動搖,而上遊領域則是贛鋒锂業坐鎮,其中其在氫氧化锂加工上市場份額超過20%,遠高于第二名。行業增速放緩,中場洗牌,這爲龍頭制造提升市場份額的機會。

實際上,贛鋒锂業近期擴張並非盲目,投資方向上基本是上遊資源,增強産業鏈的把控力,對提升盈利水平尤其重要。2023年Q1該公司盈利能力大幅下滑,預計Q2將有所改善,主要爲5月份以來價格有所回升,下半年預計價格以穩爲主,而隨着自給率提高,該公司業績將保持高增長趨勢,盈利水平也將回歸高位。

綜合看來,雖然受到國內價格沖擊,贛鋒锂業業績及市值都受到了較大影響,但公司作爲産業鏈龍頭,市場觸手覆蓋全球,充分享受到全球新能源化帶來的龐大增量市場。公司産能規劃及上遊投資策略穩步推進,需求預期強,業績確定性高。市場情緒對産品價格敏感度高,預計價格穩步回升後,該公司市值曲線也將得到扭轉。