受美聯儲加息周期影響,美股今年表現欠佳,也拖累了新股市場。

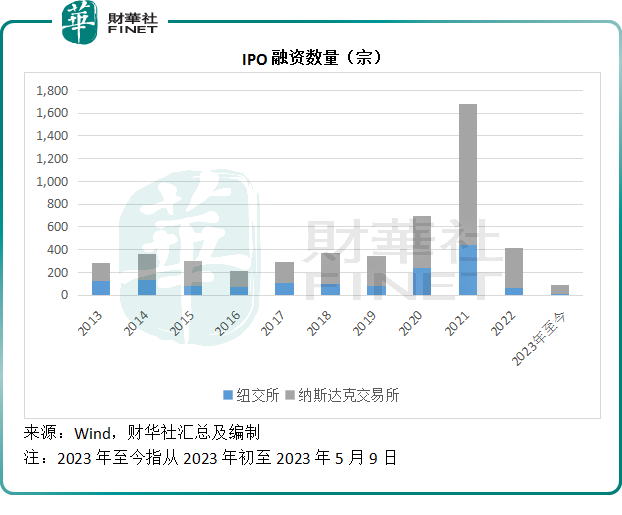

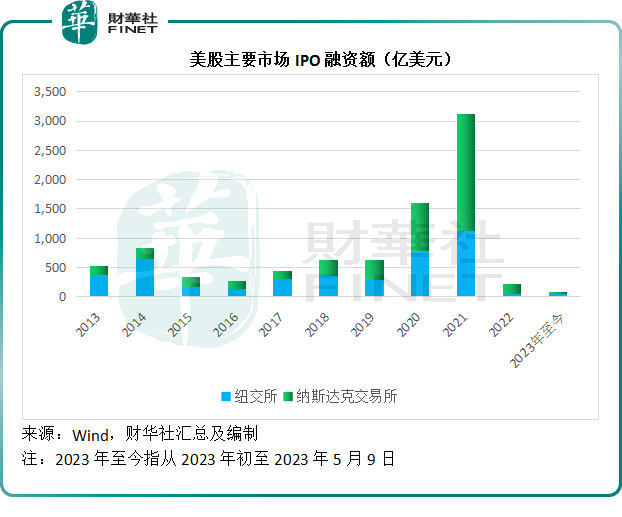

Wind的數據顯示,包括SPAC(空白支票公司)在内,2023年以來(至2023年5月9日)紐交所IPO宗數只有12項,融資額為48.74億美元;納斯達克交易所多一點,有76宗,融資金額只有36.01億美元。

紐交所雖然今年以來的IPO數量不多,但是勝在有Kenvue(KVUE.US),融資額一下子將納斯達克交易所比了下去。

加息周期令全球資本市場遇冷,企業上市意願不高,Kenvue憑首發融資38億美元(不包括行使超額認購權,若包括超額認購權,則為42.41億美元),輕松成為今年以來美股IPO融資王。

財華社根據Wind的數據統計發現,紐交所和納斯達克交易所上市的新股當中,不包括SPAC的有56家,其中有36家現價已經跌破發行價,破發率為64.3%。

5月4日在紐交所上市的Kenvue,首日收報26.90美元,較發行價22美元高出22.27%,實屬難能可貴。現價26.28美元仍較發行價具有19.45%的溢價,算是不錯的表現。

Kenvue是什麽來頭?

在IPO之前,Kenvue是保健及個人護理產品巨頭強生(JNJ.US)的全資子公司。上市之後,強生仍持有Kenvue的89.6%權益,約合17.16億股。

按Kenvue現價26.28美元計,強生的持股市值或為450.96億美元,相當於強生當前市值4,185.26億美元的10.8%而已。

Kenvue從強生分拆上市,包括行使超額認購權在内,合共籌資42.41億美元,將用於支付強生將其消費者保健業務轉讓給Kenvue的代價。

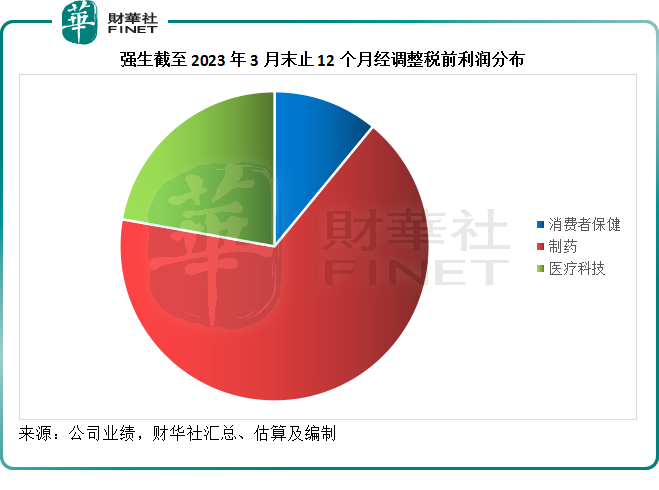

強生的列報業務有三項:消費者保健、制藥和醫療科技。Kenvue的上市就是承載了強生的消費者保健業務分部,包括強生的消費者保健品牌,例如泰諾、露得清、李施德林、強生、邦迪等。

Kenvue未有公佈明確的2023年第1季財務數據,但是從強生已經公佈的季度業績數據,或許可一窺Kenvue的表現。

2023年第1季,強生的收入同比增長5.6%,至247.46億美元,但是由於滑石粉索賠事件,強生於期内產生了69億美元的訴訟費用,產生賬面淨虧損68百萬美元,相較去年同期為賬面淨利潤51.49億美元。

如果扣除這些非持續性項目,強生的2023年第1季淨調整淨利潤實際按年下降0.9%,至70.68億美元。

三大業務分部中,消費者保健業務的經調整經營收入增長最為強勁,按年增長11.3%,主要得益於非處方產品收入的強勁增長,遠好於制藥業務和醫療科技分别7.2%和6.4%的收入增幅。

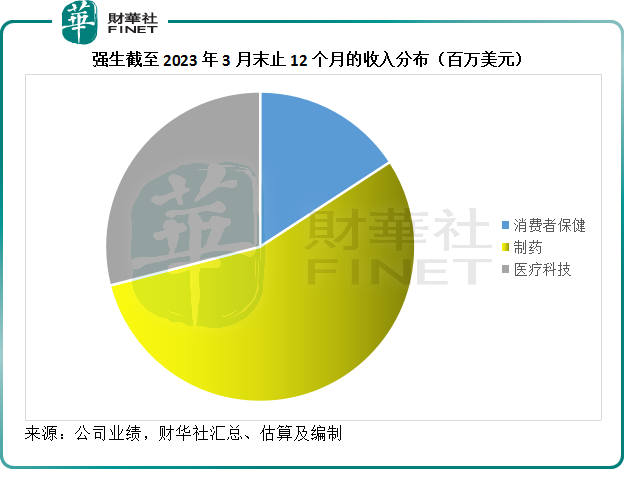

但財華社留意到,從截至2023年第1財季末止12個月的財務數據來看,消費者保健業務分部的收入貢獻和利潤貢獻均為三大業務中的最低,而且從盈利能力來看,也不如另外兩個業務分部。

見下圖,消費者保健分部於最近12個月為強生貢獻收入152.19億美元,佔總收入的15.81%,經調整(扣除非持續性項目後)稅前利潤為35.96億美元,或佔總額的11.19%;經調整稅前利潤率僅為23.63%,低於制藥業務的41.33%和醫療科技業務的26.09%,以及強生整體經調整稅前利潤率33.38%。

當前強生的市值4185.26億美元,相當於其2023年3月末止12個月經調整淨利潤269.77億美元的15.51倍;而當前市值490.74億美元(按超額認購權悉數行使後的擴大後股本計市值應為503.23億美元)的Kenvue,2022年市盈率或為18.95倍(或擴大後股本的19.44倍)。

考慮到強生的整體利潤能力要優於Kenvue,Kenvue較高的估值或是新股積累的人氣,也或許意味著強生的估值被低估。若是因為前者,Kenvue當前的估值未必能支撐下去。

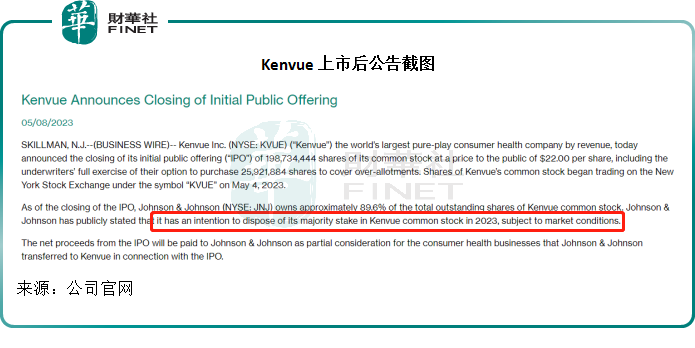

尤其需要注意的是,強生已經公開表示,有意在今年出售其於Kenvue的大部分權益,取決於市場狀況,這並不是一個好兆頭。