4月27日,新華文軒(00811.HK:601811.SH)早盤漲勢淩厲,成為港股、A股兩市表現最耀眼的一員。

A股方面,新華文軒(601811.SH)繼續衝高,盤中一度封上漲停板,最終依舊收漲5.95%至18.69元/股,實現4連漲。自3月以來累計漲幅已達78%,表現甚是奪目!

在港股市場,新華文軒(00811.HK)上午的表現同樣吸睛,該股盤中一度漲近8%,觸及7.51港元/股,創7年新高,最後收跌0.86%。拉長周期看,新華文軒自去年11月起開始拐頭向上,股價一路攀升,年内累計漲幅已超30%。

那麽,促使新華文軒股價強勢飙升的原因是什麽?

01利好來襲,傳媒行業迎風起?

提起新華文軒,可以概括為「童年」,對於很多人來講,從小的習題庫、試卷集、教輔材料都是在文軒書店所購買。

新華文軒是我國西南地區出版發行龍頭企業,以四川為大本營,輻射全國地區,實控人為四川國資委。其主營業務包括出版業務、閱讀服務業務、教育服務業務等,旗下11家圖書出版單位、13個報刊品牌打造内容產業精品,覆蓋四川省150多家零售直營門店。

據開卷數據顯示,2022年公司大眾出版市場碼洋佔有率在全國37家出版傳媒集團中排名第10位。

研究下來,近期新華文軒大受資金青睐,或與熱度居高不下的AIGC概念有關。

2022年以來,AIGC模型火爆出圈,進入2023年,AIGC更是邁入加速發展新階段,成為數字時代不可逆的洪流。

隨著人工智能相關產業政策的不斷落地,「AI+行業」的商業化進程不斷加快,尤其是在傳媒行業的應用,被多機構認為是AI賽道里是率先能兌現業績的一個方向。

中金發佈研報指出,隨著AIGC等新技術的出現讓投資人看到了傳媒行業長期發展和變革。對於傳媒内容產業和應用方面,AIGC是變革型的、需要持續關注研究的方向,聚焦「短期不應高估、長期不應低估」。

與此同時,政策環境邊際向好。近日,中共中央、國務院印發了《數字中國建設整體佈局規劃》提出推動數字文化深度融合,實現優質文化產品對實體經濟的強賦能。

另外,估值面看,據申萬宏源研報顯示,截至2022年12月31日,傳媒板塊市盈率(TTM)為43.93,2022年全年中位數為38.57,處於歷史相對低位,投資性價比相對較高。

在AIGC概念的帶動下,傳媒板塊,特别是數字傳媒方向,近期持續得到資金認可。同時,傳媒領域的估值提升也蔓延至估值相對較低的出版,

機構稱,出版行業有望AI賦能,未來掌握優質内容資源的公司有望價值重估。而具備出版核心優勢的新華文軒則被機構看好。

02業績穩增,數字轉型步伐明顯加快

放眼整個行業,疫情三年加速了出版發行線上化以及數字化發展。從渠道來看,線上零售渠道所佔份額大幅增加,佔據圖書零售渠道主導地位。

另據調查結果表明,成年國民數字化閱讀傾向明顯,尤其是中青年人成為數字化閱讀的主體,2022年近8成的成年國民進行過手機閱讀,超7成的成年國民進行過網絡在線閱讀。

可見,數字化閱讀已經成為了人們獲取文化、捕捉信息的常態,國内出版企業紛紛進行數字化轉型嘗試。

而本文的主角,新華文軒也早已進行了數字化轉型下的佈局謀篇。

作為一家有深厚「新華」底色的出版企業,新華文軒長期深耕教育產業,並在數字化新形勢下不斷開創屬於自己的教育產業路線。

分業務看,出版和發行是新華文軒的兩大主要業務分部,無論是出版還是發行,和教育相關的收入比重都在六成以上。

2022年,受經濟下行壓力加大、消費需求疲軟等因素影響,圖書零售市場整體呈現下滑態勢。開卷數據顯示,2022年圖書零售市場碼洋規模為人民幣871億元,同比下降11.77%。而有著剛需的教輔圖書市場反而銷售強勁。

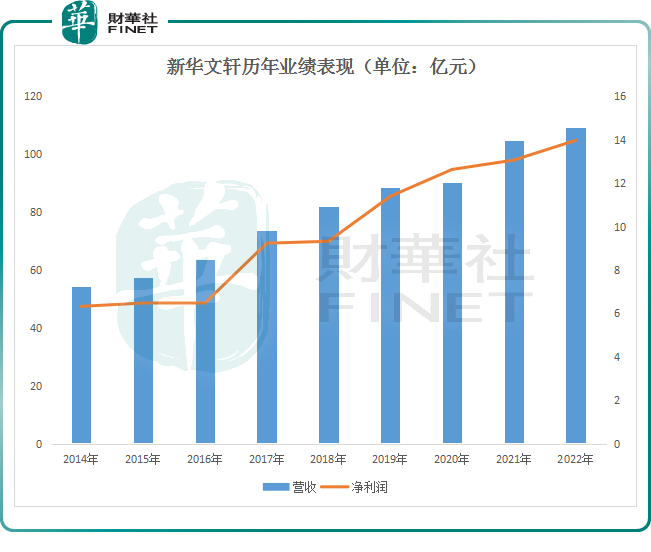

據新華文軒2022年的財報顯示,其全年收入109.30億元,同比增長4.49%;實現淨利潤13.97億元,同比增長6.95%,實現第9年連續營收淨利雙增(如上圖)。

其互聯網經營能力也得到進一步提升。2022年實現互聯網銷售收入25.32億元,同比增長12.03%。其中,通過第三方電商平台實現銷售收入17.78億元,佔互聯網銷售總收入的70.22%。

2023年一季度,新華文軒延續業績漲勢,期内營收23.11億元,同比增長4.73%;歸母淨利潤1.996億元,同比增長18.01%。

以上數據都表明,新華文軒運用數字技術推動產品、服務、模式創新的步伐明顯加快。

從投資角度而言,文化傳媒是居民收入提升和消費升級的受益方向,隨著市場經濟的復蘇,文化傳媒行業經營回暖,並帶動文化傳媒板塊的估值修復。新華文軒作為西南地區出版發行龍頭企業,業績穩健增長,或也是備受資金青睐的一大因素。