A股行情輪轉極快,恍恍惚惚間鋰電池概念已經從前兩年的「小甜甜」變成了後來的「牛夫人」,進入2023年後,鋰電池板塊更被一些股民視為是「狗都不買」的板塊。

但這更多是股價上的表現,實際上最近一年多以來,許多鋰電池概念股的業績表現並沒有很差。

22年的「鋰電池」:「漲價」貫穿全年,上遊廠商業績高增

縱觀過去不算太久的2022年,鋰電池行業經歷了不少大事,包括但不限於以鋰鹽為代表的鋰電池原材料價格持續大漲、動力電池成本上升、物流與終端銷售受阻、零部件供應短缺等。

其中,電池級碳酸鋰價格暴漲給產業鏈上下遊企業帶來了嚴重影響。

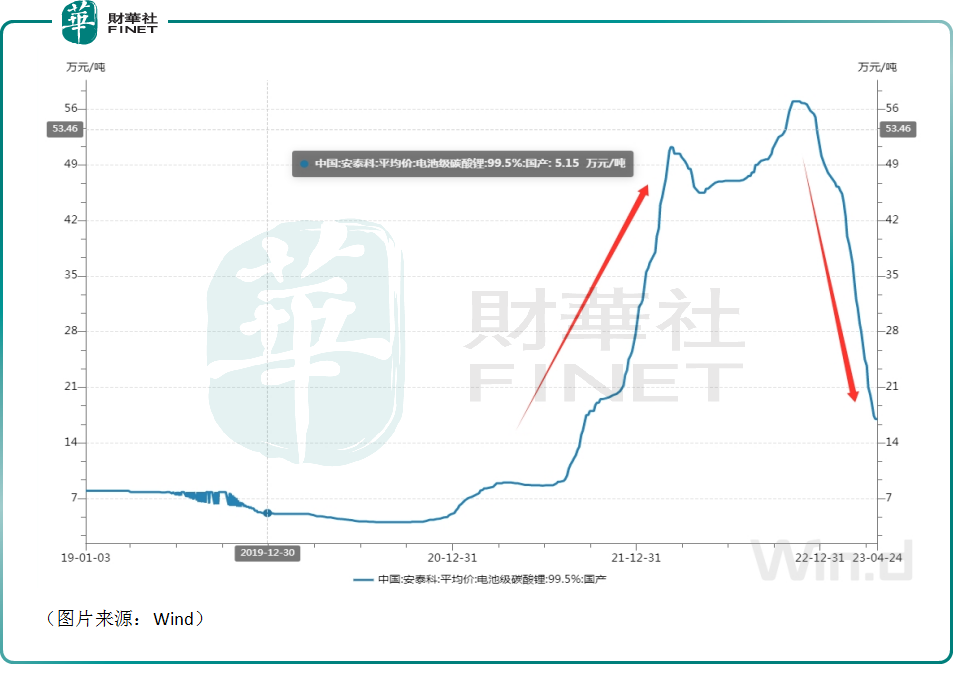

高工鋰電網的數據顯示,2022年3月,電池級碳酸鋰均價首次突破50萬元/噸,較2021年同期上漲逾5倍。4-8月,電池級碳酸鋰價格小幅回落,在45萬元-49萬元區間震蕩。而進入9月後,電池級碳酸鋰散單報價再次邁過50萬元/噸大關,並一路向上衝破60萬元/噸的高價。

基本可以說,「漲價」二字貫穿了鋰電池產業鏈的2022年。

「瘋狂」的鋰鹽價格也讓產業鏈上下遊陷入了冰火兩重天的境地,有礦的上遊自然賺得盆滿缽滿,那叫一個喜笑顔開,中遊的電池制造商雖然也面臨成本壓力,但還可以順勢一個提價轉移一下壓力,而下遊的新能源車企即使有漲價動作,但直面消費者,提價空間終究有限,最終被「割」得哇哇大叫。

據了解,在去年7月21日的2022世界動力電池大會上,廣汽集團(02238.HK)董事長曾慶洪笑稱,「動力電池成本已佔到新能源汽車的40%-50%,甚至60%,那我現在不是在給寧德時代打工嗎?」

這番吐槽言論引發了行業熱議,但寧德時代(300750.SZ)董事長曾毓群卻表示,「這個鍋我不背」。

針對電池材料漲價,曾毓群回應稱,「上遊材料漲價導致電池廠商成本增長,但礦產資源並不是產業發展的瓶頸,電池原材料上漲的真正原因是資本炒作。」

事實上,工信部也在2022年對鋰行業進行多次表態,試圖穩定鋰價。

但直到11月,電池級碳酸鋰價格才開始逐步回調,但卻依然處於相對高位。

需要指出的是,雖然原材料成本大幅飙增,但好在終端需求強勁,新能源汽車全年銷量依舊高於預期。

根據中國汽車工業協會的數據,2022年新能源汽車持續爆發式增長,產銷分别完成705.8萬輛和688.7萬輛,同比分别增長96.9%和93.4%。其中,純電動汽車銷量536.5萬輛,同比增長81.6%;插電式混動汽車銷量151.8萬輛,同比增長1.5倍。

也正是在這強勁需求的支持下,新能源產業鏈上下遊主要公司大多取得了增長的業績表現,其中表現最佳的就是主做鋰電池原材料的那些企業。

例如,融捷股份(002192.SZ)2022年的淨利同比增速高達3472.94%;天齊鋰業(002466.SZ)的淨利同比增速達1060.47%;永興材料、盛新鋰能、鹽湖股份等公司的盈利表現同樣不俗。

相較而言,鋰電池廠商的業績要差上一些,其中寧德時代2022年的歸母淨利潤同比增速為92.89%;億緯鋰能(300014.SZ)去年的淨利同比增速為20.76%;孚能科技(688567.SH)歸母淨虧損同比收窄3.62%。

這里面比亞迪(002594.SZ)較為特殊,該公司既是主要的鋰電池廠商之一,同時也是新能源車企龍頭,其2022年淨利同比增速達到了445.86%。

而新能源車業務佔比相對較高的廣汽集團在2022年歸母淨利潤同比錄得10%的增長;至於「新勢力」理想汽車-W(02015.HK)、蔚來-SW(09866.HK)、小鵬汽車-W(09868.HK)均在2022年出現虧損,且虧損幅度在加大。

值得一提的是,在2022年,鋰電池產業鏈上主要公司的股價表現遠不如前兩年那麽強勢,各環節的龍頭股出現普跌的情況。

同花順數據顯示,2022年,寧德時代累跌33.02%,比亞迪累跌4.12%,億緯鋰能累跌25.52%,贛鋒鋰業、天齊鋰業、鹽湖股份、恩捷股份、盛新鋰能、融捷股份均遭遇不同程度的下跌。

一季度鋰鹽價格掉頭猛跌,概念股幾家歡喜幾家愁

進入2023年後,鋰電產業鏈最引人注目的大事件依然是鋰鹽的價格。

數據顯示,2023年電池級碳酸鋰的價格遭遇「雪崩式」下跌,在短短四個月内就從超過60萬元/噸的高位跳水到了20萬元/噸的下方。

據上海鋼聯發佈的最新數據,4月25日,電池級碳酸鋰止跌,均價報18萬元/噸,工業級碳酸鋰漲4000元/噸,均價報14.15萬元/噸;氫氧化鋰跌5000-8500元/噸。

相應的,鋰鹽價格暴降再度引起了鋰電池概念股業績的天翻地覆。

2023年一季度,寧德時代實現營收890.38億元,同比增長82.91%;實現歸母淨利潤98.22億元,同比增長557.97%;期内毛利率為21.27%,同比提升6.69個百分點。派能科技一季度的淨利同比增長355.86%至4.62億元。

而主打鋰雲母採選及碳酸鋰加工的江特電機(002176.SZ)在一季度遭遇業績暴跌,其歸母淨利潤同比下降92.39%至5064.81萬元;主營正極材料研發、生產和銷售的長遠鋰科(688779.SH)一季度淨利潤同比下跌99.69%至92.94萬元;主營鋰電池三元材料及其前驅體的研發、生產及銷售的天力鋰能(301152.SZ)期内淨利同比下降99.15%至49.95萬元。

可以說上述這些公司的盈利能力下降得非常慘烈。針對業績下降,這些公司都有提到上遊產品、材料價格下跌是原因之一。

另外,2023年至今,鋰電池概念股的股價基本還是處於普跌的狀態。

其中,寧德時代累跌1.91%,比亞迪累跌4.93%,億緯鋰能累跌31.31%,鹽湖股份、天齊鋰業、恩捷股份、贛鋒鋰業、天賜材料等個股亦錄得下跌。

結語

值得注意的是,鋰電池概念股的股價表現持續不振除了行業方面的問題外,還有一部分原因在於今年AI相關概念大火,虹吸了新能源在内許多板塊的資金。

信達證券的研報顯示,電力設備及新能源行業重倉配比較上期下降較多,降幅為2.35個百分點,目前配置比例為11.8%,相較於歷史高點15.48%已下降3.64個百分點。

而數據顯示,2023年一季度,基金重倉比例提升最多的行業為計算機,相較上期重倉比例增加2.99個百分點,重倉比例已超過2010年以來的75分位數,受數字經濟、ChatGPT等概念影響,TMT板塊整體重倉比例增加明顯。

從目前的情況來看,由於過去幾年間,新能源汽車產業迎來爆發式增長,產業鏈上的上市公司基本都迎來了一波持續的大漲特漲,如今股價處於一個大的調整期,表現低迷實屬正常。

不過,新能源產業意義重大,發展極為迅速,其前景依然光明,另外鋰鹽價格經下降後回到了較為合理的位置,對於產業的健康發展比較有利。

由此來看,投資者對於鋰電池概念股或許不應過分看空,而應保持觀察,耐心等待調整結束。