4月24日,國内知名多晶矽龍頭生產商新特能源(01799.HK)披露了2023年一季度業績報。

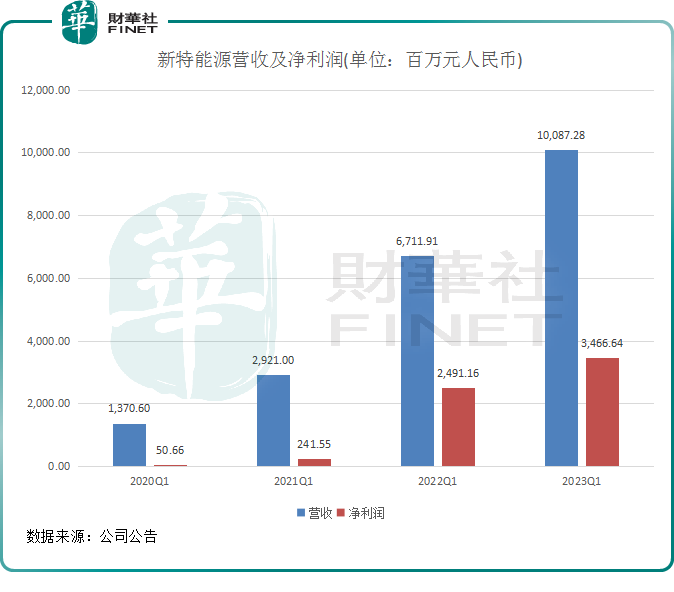

報告顯示,新特能源在一季度實現營收100.87億元,同比增長50.29%;歸母淨利潤為34.67億元,同比增長39.16%。

然而,雖然一季度的營收和淨利潤雙雙錄得雙位數增幅,但新特能源股價卻逆向而行。4月25日,新特能源股價大幅低開,全日震蕩下行,最終收跌13.01%,創下近兩年來最大單日跌幅。

新特能源股價的大跌,似乎帶崩了整個矽料板塊,其他幾大多晶矽龍頭股收跌。截至4月25日收盤,通威股份(600438.SH)、協鑫科技(03800.HK)和大全能源(688303.SH)股價分别收跌2.19%、4.88%及3.63%。

實際上,對比2021年一季度和2022年一季度的成績單,新特能源在今年一季度的成績單顯然稱不上亮眼。

在2021年一季度和2022年一季度,新特能源業績迎來大爆發,營收均翻倍,淨利潤則分别飙升超3倍和超9倍。由此看,新特能源今年一季度的業績增幅是大幅放緩。

市場產能過剩問題顯現

2021年及2022年,是光伏上遊產業矽料行業的高景氣度周期,多晶矽廠商產品量價齊升,由此賺得盆滿缽滿。

但到了2023年,隨著行業產能加速釋放,矽料已不是產業鏈供應短板。在行業熱度有所下降的背景下,企業難以延續產品銷量的高增長,同時面臨產品售價見頂的問題。

通威股份管理層近日表示,矽料是高投入高風險的化工屬性,隨著新一輪產能集中釋放,矽料價格可能存在下行態勢。管理層還稱2024年行業會面臨低價和洗牌的階段,最後會進入到合理的價格區間。

據矽業分會統計,在今年一季度,國内多晶矽產量共計30.4萬噸,同比大幅增長91.2%。隨著二季度更多新產能繼續釋放,矽料價格進一步下探預期強烈。

新特能源的主營業務是多晶矽業務,在2022年,公司多晶矽業務的收入佔總營收比重接近70%,因此受多晶矽市場供需情況以及產品價格波動影響較大。

市場產能方面,在前兩年行業參與者大幅擴張產能的推動下,如今產能釋放依然在增加。於4月19日,矽業分會發佈多晶矽周評顯示,根據多晶矽企業運行和排產計劃統計,4月份國内多晶矽產量預計在10.8萬-10.9萬噸,環比增幅約3%。矽業分會表示,矽料整體供大於求的局面未見緩解,預計4月份矽料價格仍將延續目前的緩跌走勢,後續價格走勢仍將根據終端需求、矽片供需情況、庫存等因素波動調整。

Wind數據顯示,4月17日,國產多晶矽料(一級料)現貨價為28.83美元/千克,較去年12月中旬高點下跌了約三成。

除了市場供大於求外,另一個影響多晶矽需求的因素在於技術的進步。紫金天風期貨分析師衛來近日在報告中指出,隨著大尺寸矽片,薄片化機電池技術的叠代,單位光伏裝機所消耗的多晶矽也將進一步下降。

另外,根據集邦咨詢的調研,在整體降價預期下,下遊組件廠拿貨也出現延緩迹象,電池企業也已全面減少矽片採購。

產能擴張在路上

在去年,新特能源一手接千億訂單,一手大幅擴張產能,產能規模成功進入了第一梯隊。

2022年,新特能源新疆項目完成技改,内蒙古基地10萬噸/年項目達產,使得公司產能從年初的6.6萬噸/年大幅增長為20萬噸/年。公司在2022年年報中表示,加快準東20萬噸多晶矽項目一期10萬噸建設,力爭於2023年上半年投產。

國盛證券的研報中表示,新特能源2023年產量有望實現23-24萬噸。

此外,新特能源在風能、光伏電站開發、建設及運營方面亦有佈局。在2022年,公司完成並確認收入的風能及光伏建設項目裝機約2.30GW,風能、光伏電站建設板塊實現毛利15.07億元,較上年同期增長46.76%。

對於2023年經營計劃,新特能源計劃實現多晶矽產量23-24萬噸,實現確認收入的風能、光伏電站開發及建設裝機規模2-3GW;到2023年末,公司力爭實現並網發電的風能、光伏運營電站裝機規模3.5-4GW。

值得一提的是,新特能源在3月已遞交了招股書,並獲得上交所受理,計劃在上交所主板上市。

此次回A募資,新特能源的目的在於進一步擴張多晶矽產能。公司表示,在扣除發行費用後,募集資金將主要用於年產20萬噸高端電子級多晶矽綠色低碳循環經濟建設項目。根據規劃,該項目分兩期各10萬噸建設,建設期均為1年。