矽谷銀行和簽名銀行的破產危機,讓華爾街對銀行股避之不及。隨後,撐不住的瑞信,再度讓銀行股的市值決堤。

然而,「華爾街傳奇」摩根大通(JPM.US)新近公佈的截至2023年3月31日止第1財季業績,以實力應對質疑。

第1財季淨收入同比增長24.85%,按季增長11.01%,達到383.49億美元,創下紀錄新高;淨利潤同比增長52.40%(或按季增長14.66%),至126.22億美元。

期内,撥備前利潤率按年提升10.05個百分點(或按季上升2.63個百分點),至47.57%;淨利潤率則按年上升5.95個百分點(或較上季提高1.05個百分點),至32.91%。

其第1季的股本回報率(ROE)按年提升5個百分點(按季提升2個百分點),至18%;有形股本回報率(ROTCE)則按年上升7個百分點(或按季上升3個百分點),至23%。

受強勁業績推動,摩根大通的股價在公佈業績後的兩個交易日累計上漲8.4%。

富可敵國,摩根大通如何鑄就「華爾街傳奇」

誕生伊始,摩根大通就是「傳奇」的代名詞,與美國的歷史息息相關。

摩根大通的前身曼哈頓公司,成立於1799年,獲紐約州立法機構特許,為該市提供飲用水。特許權中包括允許曼哈頓公司使用盈餘資本用於銀行業務的條款。

於是,五個月後,曼哈頓銀行公司開張營業,成為紐約市第二大銀行,僅次於其創立者之一漢密爾頓的紐約銀行。

在這其中,有一則在摩根大通中廣為人知的秩事:

曼哈頓公司的創立者中,包括赫赫有名的《美國憲法》的起草人和簽署人之一亞歷山大·漢密爾頓(Alexander Hamilton)以及後來的副總統阿倫·伯爾(Aaron Burr)。

1800年的總統選舉以及四年後的紐約州州長選舉中,由於受漢密爾頓影響,伯爾均落選,與漢密爾頓結下了梁子,兩人於1804年7月11日決鬥,漢密爾頓落敗並去世,隨後曼哈頓公司買下了當時決鬥的紀念品。

不過將摩根大通推向輝煌的是摩根家族,其中一位人物堪稱金融業傳奇——約翰·皮爾龐特·摩根(J. Pierpont Morgan),摩根大通正是以他的名字命名。

約翰·皮爾龐特·摩根拯救了美國銀行系統兩次:

第一次,在1893年大恐慌之後的幾年里,美國財政部的黃金儲備大量流失,造成國家貨幣、銀行和國際貿易出現危機——當時還是金本位。

摩根家族的傳奇人物約翰·皮爾龐特·摩根組織了一場面向歐洲買家的政府債券私人配售,以補充美國的黃金供應,恢復公眾信心,為經濟復蘇奠定基礎。

另一次,在1907年的經濟危機。股市崩盤,信貸枯竭,銀行和經紀行倒閉,約翰·皮爾龐特·摩根組織紐約的主要銀行向絕望的市場提供流動性,包括購買3000萬美元的紐約市政府債券,以避免該市違約。

據稱,摩根將高級銀行家們聚集到他的家中,要挾他們採取聯合行動保證銀行系統流動性,直至公眾對銀行恢復信心。

這場危機顯示出設立一家中央銀行的必要性,從而促成了聯邦儲備系統於1913年成立。

一戰期間,摩根大通安排了華爾街史上最大規模的外國貸款——5億美元債券發行,以支持英國和法國,並成為協約國的買方代表。一戰後,摩根大通將業務擴張至歐洲、亞洲和拉美,在這些地區設立證券承銷業務,並開設新的分行。

1927年,摩根大通屬下的摩根擔保信託投資公司發明了美國存託憑證(ADR),也就是現在中概股在美股市場上市所發行的證券,代表外國企業在美國證券市場以美元交易的股份,讓非美國企業的證券能夠通過在美股市場上市獲取美國資本。

1933年的大蕭條期間,旨在將商業銀行與投資銀行區分開,讓商業銀行避開證券業風險以保障普羅大眾存款安全的《1933年銀行法》(即格拉斯-斯蒂格爾法案)發佈,摩根大通一分為二,獨立分拆出投資銀行摩根士丹利,後者也成為華爾街影響力最大的投行之一。

隨後該法案於1989年放寬,授予摩根大通承銷和進行企業債券交易的權利。一年後,摩根大通獲股份承銷資格,成為自1930年以來第一家能夠為客戶提供全套證券服務的美國銀行集團。

在此後數十年,摩根大通不斷與其他銀行合並及進行擴張,持續提升影響力。

2008年金融危機期間,提前退出相關資產持倉的摩根大通成為「救市主」,收購了陷入危機的貝爾斯登以及西雅圖的華盛頓互惠基金,進一步擴大版圖。摩根大通的CEO傑米·戴蒙(Jamie Dimon)一戰成名。

被譽為金融天才的傑米·戴蒙,最早年的履歷是在巴菲特的愛股之一——信用卡公司美國運通,後來在商業信貸公司擔任首席財務官和總裁,當時正值華爾街的拆分合並潮,在職期間進行了多項收購和拆分交易,其中包括於1987年收購北美家庭金融產品分銷商Primerica,以及1993年收購旅行者集團。

1998年,旅行者集團與花旗合並後,他成為新花旗(C.US)的總裁。

2000年起,戴蒙加入美國第一銀行(Bank One)擔任董事會主席及CEO。2004年7月,摩根大通與第一銀行合並,戴蒙於2006年起成為摩根大通的CEO和董事會主席。

據稱,摩根大通與第一銀行合並是因為當時摩根的CEO威廉·哈里森(William Harison)相中傑米·戴蒙作為其接班人。

而傑米·戴蒙也果然不負眾望,在2008年金融危機中,摩根大通安然度過,並成功擴大了業務版圖。

到2023年3月31日,摩根大通擁有3.7萬億美元資產和3030億美元的股東權益。相比較而言,美國當前的國債為31.69萬億美元,也就是說,摩根大通的資產規模相當於美國總國債的11.68%,相當於美國2022年GDP約25.46萬億美元(援引百度提供的數據)的14.53%,是英國2021年GDP 3.13萬億美元的1.18倍,當真是富可敵國。

新時代,摩根大通面對的挑戰不少

踏入21世紀,摩根大通縱橫華爾街的威名猶在,但在股市的沉浮中,卻遠遠落後於後來者。

在2022年年報中,管理層就提到,在當今的銀行系統中,摩根大通不僅要與同業銀行競爭,還要面對各種新型數字金融服務供應商,例如沃爾瑪(WMT.US)可以使用新型數字技術有效地為其每周兩億到店客戶提供銀行類服務;蘋果(AAPL.US)能夠提供Apple Pay和Apple Card等銀行類服務,也積極地拓展支付處理、信用風險評估以及個人對個人支付系統、商戶提供的先買後付服務等。

有意思的是,為應對新型電子支付浪潮的挑戰,摩根大通曾助力沃爾瑪建立Walmart Pay支付體系,自己也推出Chase Pay對抗各種移動終端支付應用,效果則見仁見智。

而在資金收縮的環境中,摩根大通面對的大問題是搶「錢」,既要與同業競爭客戶資金,又要與貨幣市場基金、其他投資方式以及央行美聯儲自身爭奪資金。

摩根大通管理層在2022年年報中提到,貨幣市場基金合計管理資產規模自2022年4月以來已經增加了6500億美元,有很大部分轉移到美聯儲的逆回購工具中,吸幹了銀行系統的存款。

因此,儘管美聯儲的資產負債表縮小了大約5500億美元,銀行們的存款卻收縮了1萬億美元,主要為未保險存款。

更糟的是,部分銀行將很大部分沒有用於放貸的存款,投入到被認為「安全的」國債中,而由於市場利率上升的速度快於大部分人的預期,這些國債的價格下降,導致銀行受損——或暗示這是目前銀行危機的成因。

摩根大通的管理層提到了一點頗值得玩味:大家都將注意力集中在美聯儲直接影響的短期利率。但美聯儲無法完全控制長期利率和流動性,因為長期利率和市場流動性主要受到(資金)供求缺口(如QT,即量化收緊)以及全球投資者的偏好和情緒所影響——其中包括對風險和安全性的看法。

同樣值得注意的是,雖然多國央行正在出售(縮表行為)而不是買入證券,但各國政府卻需要為更龐大的債務進行融資,單是美國就需要出售2萬億的債券來進行融資,這些債券只能由市場來吸收。

現在尚不清楚美聯儲如何將巨大的財政支出與其對增長和通脹的預期以及繼續量化寬松措施(QE)——以推動經濟持續增長——的需求結合起來。

因為問題在於,美聯儲扭轉QT(量化收緊)的能力多少受到高通脹的限制(而且需要暫時調整行動來解決當前的銀行業危機)。

在如此復雜的大環境下,摩根大通的前景實在說不上十分樂觀。

銀行危機帶來的小福利?

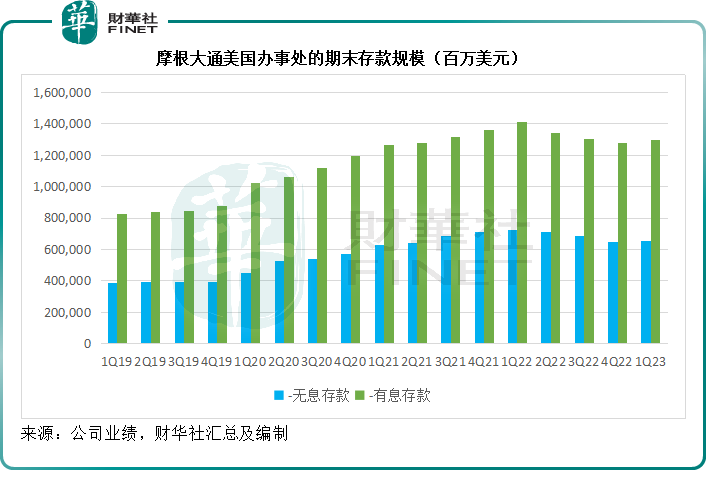

矽谷銀行和簽名銀行破產,引發了客戶存款恐慌,紛紛將資金轉移到大型銀行,摩根大通的2023年3月財季業績似乎顯示出這一趨勢。

截至2023年3月末,摩根大通的存款規模較上季末(即2022年12月末)增加了370.74億美元,其中美國辦事處的存款規模增加331.38億美元,佔了大部分。美國辦事處的存款規模中,有息存款增幅最大,較2022年末增加了222.74億美元,見下圖。

值得留意的是,美聯儲2022年加息以來,摩根大通的利息業務收入大幅增長。

2023年第1季,其淨利息收入按年增長49.30%,至207.11億美元,佔其總收入的比重由上年同期的45.16%,上升至54.01%;而非利息收入則受到投行收入同比下滑17.88%以及其他費用收入下降所影響,僅按年增長4.71%,至176.38億美元。

投行業務收入下降,主要是因為加息導致美股受壓,投行業務也出現收縮。

另一方面,加息擴大了其利息業務的利息差,從而帶來了業務增長,這抵消了投行業務為首之費用收入增長放緩的影響。

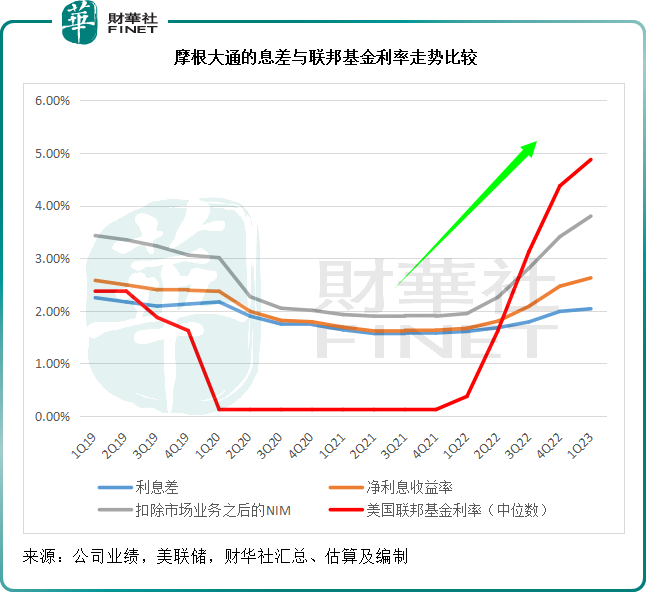

2023年第1季,摩根大通的收息資產規模(期内平均值)按年下降5.44%,至3.2萬億美元,收息資產收益率為4.68%,較上年同期上升了2.82倍百分點;另一方面,其附息債務(期内平均值)按年下降4.07%,至2.5萬億美元,附息債務成本率為2.64%,也較上年同期上升了2.39個百分點。

相對來說,成本增幅低於收益率增幅,因此其利息差仍較去年同期上升0.43個百分點,至2.04%,淨利息收益率(NIM)則按年上升0.96個百分點,至2.63%。

見下圖,摩根大通的利息差及NIM隨美聯儲加息而擴大。

銀行主要從事的是槓桿生意,利用借來的資金貸出去,賺取差價。

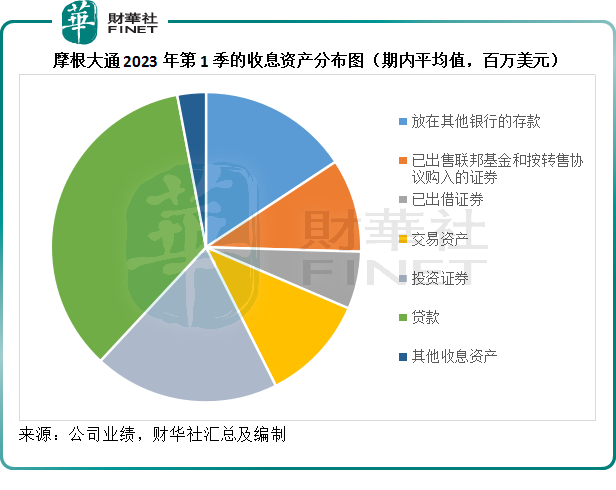

從資產端來看,摩根大通的主要收益來自貸款,2023年第1季,其貸款的規模達到1.13萬億美元,佔了收息資產規模的35.12%,收益率達到7.50%,是收益最高的資產類别,見下圖。

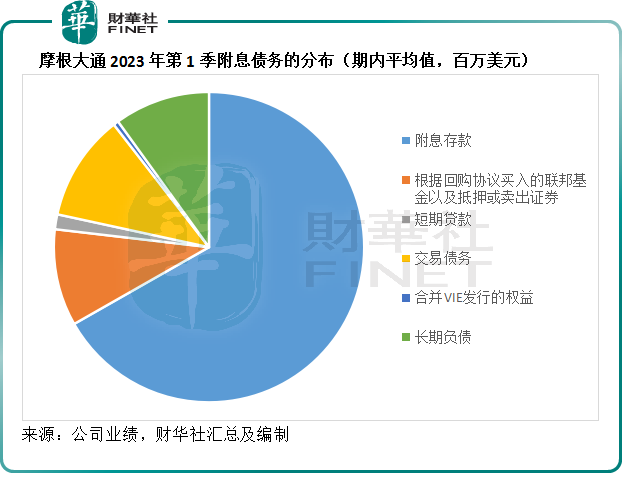

而商業銀行主要的資金來源是存款,摩根大通也不例外。2023年第1季,其附息存款的規模(平均值)達到1.67萬億美元,佔了附息債務總額的66.76%,見下圖。

存款是成本最低的資金來源,這顯示出大型銀行對於儲戶的議價力。

2023年第1季,摩根大通附息存款的成本率已因為美聯儲加息而按年增加了1.65個百分點,但仍是成本最低的來源,成本率只有1.85%,遠低於長期債務的5.39%。

因此加息周期中,懼怕風險的資金紛紛尋找國債、國庫券等更為安全的資產,既可確保流動性,又能賺取高收益,起到避風港的作用。

正如摩根大通管理層前文提到的,各大金融機構都處於搶「錢」狀態,這個時候能夠獲得儲戶的資金增援,將為其短期的業務擴張帶來裨益。

摩根大通預計,其2023財年淨利息收入自己扣除市場業務之後的淨利息收入約為810億美元,相比於2022年的667.1億美元,意味著其淨利息收益或有21.42%的增長,這是不錯的展望。

影響其表現的不確定因素包括:存款的規模和期限(消費者行為和競爭因素),經濟硬著陸還是軟著陸(會影響到利率和貸款增長),貸款增長(包括信用卡業務表現),證券再投資戰略;政策影響包括量化收緊的步伐、聯邦基金利率的路向、逆回購(RRP)的規模和條件等。

財華社已經留意到,隨著加息影響的滲透,摩根大通的資產端在緩慢收縮,這或意味著其業務在受到加息周期的影響。

如果加息周期延長,利率在高位的時間越長,對企業的發展將構成威脅,也會影響到銀行的業務——企業收縮發展,縮減貸款規模,最終或抵消掉利率高企帶來的息差優勢。

需要注意的是,歐美加息的影響剛剛才開始顯示出來,對於銀行業的影響尚是未知之數,令人擔心的不是對大型銀行的直接影響,而是對經濟影響進而蔓延到中小型銀行,最後動搖整個系統。

面對短期的加息陰霾,以及更長遠的新型競爭對手的衝擊,摩根大通能否保住百年榮耀,值得拭目以待。