近期A股市場一只名為索辰科技(688507.SH)新股引起了廣泛關注。

一方面,該公司身上有著「在重要領域打破國外壟斷」的光環;另一方面,其超高的發行市盈率、超貴的發行價引起了投資者的警惕和質疑。

獲重要光環加持,索辰科技有何來頭?

據了解,計算機輔助工程(CAE)軟件被譽為工業軟件領域「皇冠上的明珠」,是一種綜合性、知識密集型信息產品,融合了物理學、數學、工程學、計算機科學等多學科算法和技術,需要深厚理論基礎和持續技術創新才能涉足,因此具有較高的技術壁壘、人才壁壘。

CAE軟件屬於研發設計類工業軟件,是通用型的工具軟件產品,廣泛應用於航空航天、兵器船舶、汽車、電子電氣、醫療設備、重型機械、地面交通、動力設備等眾多高端制造場景,在相關產品設計過程中,能夠起到優化設計方案、提升產品性能、大幅減少試驗次數、提升研發效率等效果。因此,CAE軟件是產品研發實現正向設計、原始創新的重要工具軟件。

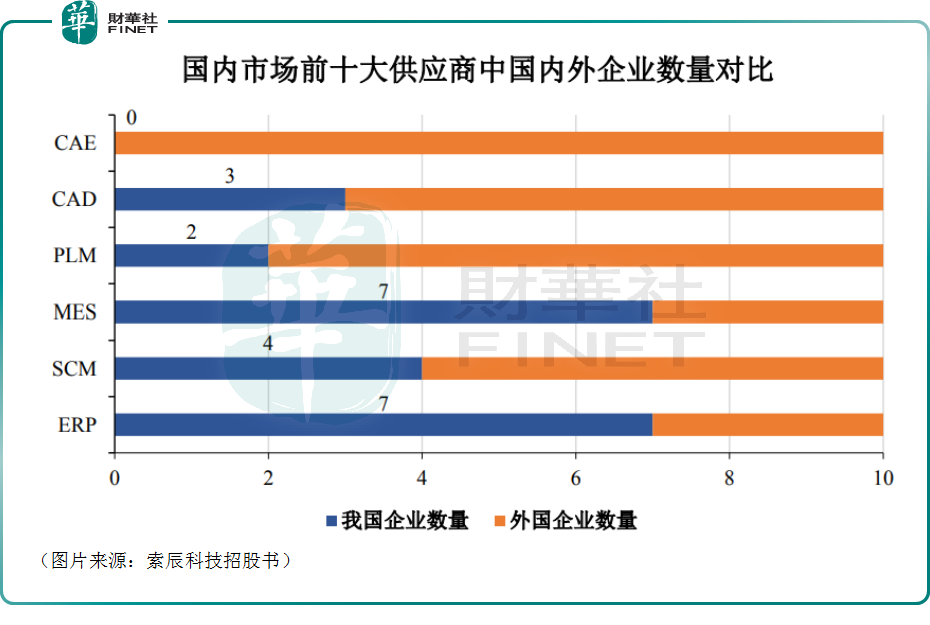

我國雖已是全球第一大工業國,但是我國工業軟件整體發展水平大幅落後於歐美發達國家。CAE軟件領域亦是如此,市場目前為國外企業掌控。

據悉,我國CAE軟件國產化率極低,是國外企業壟斷程度最高的領域。根據《中國工業軟件產業白皮書(2020)》的研究數據,國内市場目前前十大CAE軟件企業均為境外軟件廠商,主要包括安西斯、達索、西門子、MSC等公司掌握。

值得注意的是,近年來,國内多家科研機構和研究所被禁用基礎工業軟件,工業軟件領域核心技術國產化的重要性顯得更加突出。

在此背景之下,本文的主角索辰科技就專注於計算機輔助工程(CAE)軟件的研發、銷售和服務,是國内排名前列的CAE軟件供應商,目前已形成流體、結構、電磁、聲學、光學、測控等多個學科方向的核心算法,並開發出多類型工程仿真軟件,客戶範圍覆蓋中國航發、中國船舶、航空工業、航天科技、中國電子、中國電科、中核集團、中國兵工等多個軍工集團及中科院下屬科研院所。

可以說,索辰科技通過科研創新,打破國外壟斷,實現CAE軟件的國產化,為我國工業軟件自主研發、核心技術自主可控的新局面貢獻了力量,具有比較重要的意義。

年内最貴新股上市,投資者質疑「割韭菜」

而有著這樣的條件,索辰科技登陸科創板也是順理成章的事情。

2023年4月6日,索辰科技開始申購,發行股份數量為1033.34萬股,發行價高達245.56元/股,發行市盈率高達368.92倍,均刷新今年新股市場最高紀錄,若投資者參與打新,中一簽需要繳納近12.28萬元。

考慮到政策對相關行業的支持、國產替代的趨勢、在國產廠商中的地位,索辰科技的發行市盈率稍高一些是可以理解的,但368.92倍還是有些過高了。

另外,該公司預計募資9.69億元,但實際募資卻達到了25.37億元,多少有點硬塞錢給索辰科技的意味。

需要指出的是,在索辰科技詢價的過程中,不同公募基金所給出的報價差異巨大,其中信達澳亞基金網下報出23.8元最低價,相比被報出的321元最高價,可謂是一個天一個地。

凡此種種,都讓投資者心生警惕,質疑索辰科技上市是「割韭菜」,畢竟現在A股市場的新股可是動不動就破發,打新「挨打」的時候不少。

與此同時,雖說有著光環的加持,但索辰科技當下的業績表現其實一般。

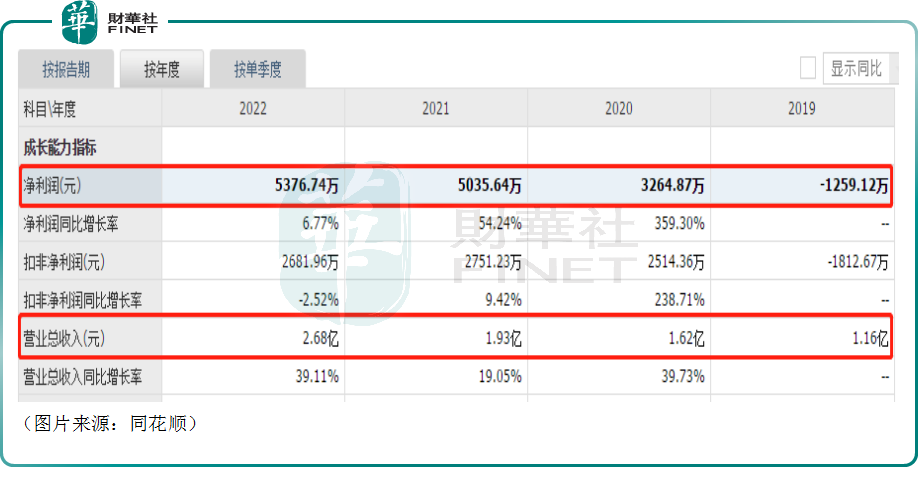

數據顯示,2019-2022年,該公司的營收從1.16億元增長到了2.68億元;期内的歸母淨利潤則從虧損1259.12萬元增至了5376.74萬元。

雖然整體增速尚可,但營收和歸母淨利潤的規模比較小。

最終這家發行價、發行市盈率雙高的國產CAE軟件龍頭也遭到了一些投資者的「嫌棄」,網上投資者棄購了約57萬股,棄購總金額約1.4億元,棄購比例為5.54%。

結語

綜合而言,索辰科技的未來前景比較有想象力。一方面CAE技術隨著計算機技術,尤其是高性能計算的發展而快速發展,各類仿真算法湧現,軟件的仿真精度、效率等大幅提升,商業化應用領域高速拓展,行業市場規模隨著下遊行業需求規模不斷擴大而增加。另一方面,國内軍工等關鍵領域的國產化替代勢在必行,而民用領域的市場規模較軍工領域更廣闊,而該公司身為國内排名靠前的供應商,市場份額有望迎來快速提升。

說索辰科技「割韭菜」有些過激,不過該公司當下業績畢竟一般,在發行價、發行市盈率雙高的情況下,上市後破發的可能性不小,投資者需要注意相關風險。