#銀行業危機#FX168財經報社(香港)訊 儘管距離矽谷銀行 (OTC:SIVBQ)倒閉已經過去一個多月,但美國銀行業存款流失問題仍然受到高度關注。週五,美國股市第一季度財報季將揭開序幕,美國大型銀行摩根大通(NYSE:JPM)、富國銀行 (NYSE:WFC)等將打頭陣,投資者將聚焦這些銀行披露的存款變化情況,從而更好地瞭解銀行業危機的後續影響和行業前景。

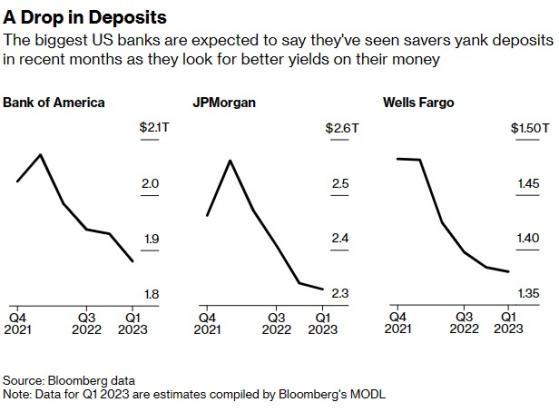

據美國彭博社週三(4月12日)報道,據分析師估計,摩根大通(JPMorgan Chase & Co.)、富國銀行( Wells Fargo & Co.)和美國銀行(Bank of America Corp.)(NYSE:BAC)的存款料較上年同期減少5,210億美元,爲10年來最大降幅。

根據分析師預計,這些大型銀行僅在第一季度存款就減少610億美元,原因是地區銀行危機爆發後,流入大型銀行的現金未能抵消不斷流向高利率產品的客戶存款。

富國銀行(Wells Fargo & Co.)分析師Mike Mayo在接受採訪時說:「到目前爲止,銀行面臨的最大問題是存款,這一季度和3月份都是如此。在這場考試中,不填答案就是不及格。」

彭博社指出,預計美國最大的幾家銀行將表示,近幾個月來,由於儲戶尋求更高的收益,他們看到其存款被抽走。

高盛策略師Praveen Korapaty表示,該行預計美國銀行業存款流失的趨勢將持續下去。

阿萊恩斯西部銀行(Western Alliance Bancorp)上週經歷慘痛的教訓,該公司發佈的最新財務信息中遺漏了存款水平的數據。恐慌情緒一度這家總部位於鳳凰城的銀行股價暴跌,直到該行隨後公佈優於一些分析師預期的存款數據。

對於像阿萊恩斯西部銀行這樣規模較小的銀行來說,問題是雙重的:他們的客戶也希望他們的錢能得到更多的回報,而最近三家地區性銀行的倒閉讓儲戶感到不安,促使他們把現金存到更大的銀行。

這場動盪也令銀行股承壓。KBW銀行指數今年迄今重挫19%,僅3月份就大跌25%。地區銀行是同期跌幅最大的板塊,第一共和銀行(First Republic Bank)崩跌89%。

大銀行即將公佈的第一季度財報可能會加劇人們對存款結構的擔憂,如果這些銀行的表現不及預期,就會引發人們對銀行業健康狀況和未來的更多疑慮。

存款爭奪大戰

事實上,早在2022年年初,銀行就發現存款開始減少,原因是創紀錄的通脹水平正在蠶食消費者的儲蓄。儘管如此,它們在很大程度上還是能夠控制存款成本,因爲許多銀行對基本活期存款賬戶仍只支付幾個基點的利息。

然而,這一切都已經發生了改變。隨着美聯儲大舉加息,消費者和企業紛紛涌向貨幣市場基金,使這些基金的總規模從一年前的4.59萬億美元升至創紀錄的5.2萬億美元。

Wedbush Securities分析師David Chiaverini和Brian Violino在一份報告中寫道:「存款市場的競爭本來就很激烈,最近幾家銀行的倒閉可能會把存款爭奪戰變成一場比喻意義上的槍戰。」

儘管最近出現波動,但銀行仍警告稱,今年頭三個月的交易收入可能較上年同期出現下降,當時俄烏戰爭擾亂市場,從而刺激客戶活動。

華爾街五大銀行(包括摩根大通、美國銀行、花旗集團、高盛集團和摩根士丹利)的總交易收入預計將下降32億美元,至299億美元,降幅達到10%。

「股神」巴菲特近日表示,即使將來可能會有更多的銀行倒閉,但人們不應該對銀行業或美國銀行存款的安全性感到恐慌。

巴菲特說,雖然會有更多的銀行倒閉,但該行業最近的問題不能與引發全球金融危機的導火索相提並論。他表示,儘管如此,一些銀行對其資產和負債「管理不善」,而銀行的董事會應該確保當高層管理人員犯了傷害股東的錯誤時有相應的後果。

巴克萊警告銀行將迎新一波存款外流

巴克萊(Barclays)策略師阿巴特(Joseph Abate)近期警告稱,隨着客戶意識到貨幣市場基金可以提供更高的利率,美國銀行系統將迎來新一波存款外流。

在3月末發佈的一份新報告中,阿巴特表示,他認爲有兩波明顯的資金外流會給銀行的資產負債表帶來壓力。第一波危機與對銀行償付能力的擔憂有關,緊隨矽谷銀行破產之後。阿巴特說,這一浪潮「可能即將結束」。不過,矽谷銀行可能已經讓公衆意識到,目前在銀行存款的利率相當低。

阿巴特說道:「最近有關存款安全的動盪可能喚醒了‘沉睡’的儲戶,開啓了我們認爲將到來的第二波存款撤離,存款餘額將流入貨幣市場基金。直到本週,儲戶都似乎很少關注存款餘額高於存款保險上限的無擔保風險。他們看來在很大程度上忽略了存款的低利率。」

在矽谷銀行事件爆發之前,阿巴特在2月份的Odd Lots播客節目中談到了存款利率低的問題。正如他當時指出的那樣,在加息週期的早期階段,所謂的存款貝塔係數(即儲戶對存款利率相對於美聯儲政策利率的敏感度)在歷史上往往較低。一開始,儲戶不會主動尋求更高的利率,銀行利用其特許經營的力量賺取更大的淨息差。然而,隨着時間的推移,隨着週期的拖延,銀行最終開始轉嫁更高的利率,以爭奪存款。

紐約聯儲(New York Fed)去年11月的一項研究顯示,最近幾個週期都是如此。週期進入得越深,銀行存款利率就越會跟隨聯邦基金利率。

這一次,銀行可能面臨雙重打擊,因爲儲戶或許可以在貨幣市場博得更高的利率,以及更高的安全感。

阿巴特說道:「不管到目前爲止,儲戶繼續持有低收益存款的確切原因是什麼,我們都認爲,他們剛剛意識到,他們有能力在風險可能更低的貨幣市場基金中獲得更高的收益。畢竟,與銀行不同,貨幣基金的資產是非常短期的,因此在美聯儲緊縮週期中,它們面臨的利率風險要小得多。」目前,美國聯邦基金利率與銀行存款利率之間的息差處於歷史常態範圍的最寬端,並在本輪緊縮週期中迅速擴大,形成存款資金撤出的強大動力。

從一個方面來看,目前貨幣市場共同基金管理的資產已經大幅增加。然而,從另一個角度來看,本輪週期的貨幣基金資金流入可能纔剛開始升溫。在阿巴特看來,「儲戶已經達到了注意力轉爲關注的門檻,第二波存款外流已經開始,我們預計銀行將更加積極地爭奪存款。」