4月11日,港股市場内房股早盤集體走高,多股漲幅超10%。截至當日收盤,龍光集團(03380.HK)大漲超26%;中國金茂(00817.HK)漲幅超19%;新城市建設發展(00456.HK)、佳兆業(01638.HK)、碧桂園(02007.HK)等個股也均取得不錯漲幅。

一方面,房地產行業政策持續曝出利好。另一方面,房地產行業基本面持續向好,一季度銷售業績逆勢轉正,實現2022年以來首次增長。

地方利好政策不斷

4月初,鄭州和合肥兩大省會城市放松了限購。其中,鄭州二環外取消樓市限購,限售政策也進行部分調整;合肥部分區域不再限購;

此外,多地公積金政策也出現調整。杭州臨安區、河南南陽和大連等地降低了二套房公積金貸款首付比例;山西大同、安徽黃山和鄭州等地也優化了公積金貸款政策,提升了貸款額度。

對於各地政策調整,東興證券認為,防範化解房企風險與支持改善性住房需求是近一段時間以來房地產供需兩端支持政策的主要方向。當前供需兩端政策都在確保房地產市場回歸平穩發展,政策正在形成合力,銷售市場正在走向觸底回升。

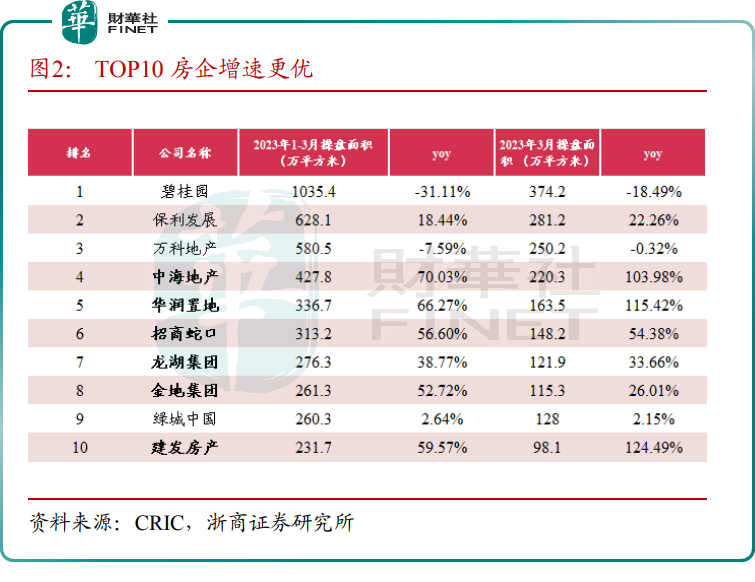

一季度銷售業績轉正

當前房地產基本面逐漸向好,行業銷售數據預期回暖。

據CRIC統計,3月百強房企銷售操盤金額同比增加29.2%,環比增加42.3%,帶動一季度銷售金額同比逆勢轉正,實現2022年以來首次增長。

具體到行業企業業績方面,央國企以及部分優質民企憑借熱點城市佈局以及積極的推盤去化,表現更強,其中,中海(00688.HK)、華潤(01109.HK )、招商(001979.SZ)等頭部房企增幅超過50%。

民企方面,1-3月,龍湖集團(00960.HK)實現合同銷售額507.0億元,同比增長36.9%,合同銷售面積達到294.8萬平方米。同期,公司實現經營性收入約62.5億(含稅),其中運營收入約為31.9億元(含稅)、服務收入約為30.6億元(含稅)。

隨著經濟復蘇勢頭持續向好,市場信心逐步回升,今年3月,龍湖集團在西安、深圳獲取3塊土地儲備,總建築面積約為43萬平方米,權益地價約為24億元。

央企方面,港股上市的保利置業(00119.HK)也取得不俗業績。截至2023年3月,公司累計實現合同銷售金額約人民幣217億元,同比增長261%;累計合同銷售面積約83.1萬平方米,合同銷售均價約人民幣26088元/平方米。

瑞銀財富管理投資總監辦公室發表機構觀點稱,中國100大開發商3月住房銷售同比及環比分别增長28%和42%,超市場預期。帶動一季度銷售同比溫和增長2%,優於瑞銀對全年銷售下降5%-10%的預期。其中,住房銷售仍同比下降7%,由於樓市由一、二線城市領漲,故銷售額超預期。個别低線城市的開發商3月應佔銷售額同比下降50%,一季度銷售額降幅達38%。瑞銀估計,今年二季度同比住房銷售增長應更強勁,全年增長或優於預期。

本輪房地產發展預期獲得市場積極看好。不久前,半夏投資創始人李蓓高喊,地產有「10年一遇級别的機會」。高盛也高呼中國地產美元債存在「高回報機會」。

市場預期表現積極,也一定程度助推了房地產行情。申港證券建議關注頭部穩健國、央企華潤置地、保利發展,關注拿地向銷售轉化,規模及行業佔位提升的房企濱江集團、越秀地產、建發國際;關注態度轉為積極拿地強度有提升空間房企萬科A、龍湖集團、金地集團;關注中小盤國企規模擴張機會天地源、城建發展;代建行業推薦龍頭綠城管理控股。

國金證券認為,在本輪市場周期中,銷售投資能逆勢增長、擁有穩健財務結構、高質量產品和服務、精細化管理等核心競爭力的房企能獲得超額受益。堅定推薦頭部央國企和改善型房企,如建發國際集團(01908.HK)、綠城中國(3900.HK)、保利發展、中國海外發展;二手房市場活躍度持續向好,推薦強房產中介平台貝殼(02423.HK)。